ΘΕΜΑ: «Αναπροσαρμογή ασφαλιστικών εισφορών Κλάδου σύνταξης μισθωτών από 01/01/2017 έως 1/1/2020 κατ’ εφαρμογή του αρθρ. 38 του Ν. 4387/16 »

Σας κοινοποιούμε τις διατάξεις του άρθρου 38 παρ. 1 ,4 και 5 του Ν. 4387/2016 (ΦΕΚ 85 / 12-5-2016 τ. Α’) «Ενιαίο Σύστημα Κοινωνικής Ασφάλειας – Μεταρρύθμιση ασφαλιστικού -συνταξιοδοτικού συστήματος – Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων και άλλες διατάξεις » σχετικά με την αναπροσαρμογή ασφαλιστικών εισφορών κλάδου σύνταξης μισθωτών, και σας παρέχουμε τις ακόλουθες οδηγίες για την εφαρμογή τους:

1. ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΙΣΦΟΡΕΣ ΚΛΑΔΟΥ ΚΥΡΙΑΣ ΣΥΝΤΑΞΗΣ

Σύμφωνα με τις διατάξεις του άρθρου 38 παρ.1 του κοινοποιούμενου νόμου, ορίζεται ότι, το συνολικό ποσοστό εισφοράς κύριας σύνταξης ασφαλισμένου μισθωτού και εργοδότη ορίζεται σε 20% επί των πάσης φύσεως αποδοχών των εργαζομένων , με την επιφύλαξη της παραγράφου 17 του άρθρου 39 του νόμου αυτού, με εξαίρεση τις κοινωνικού χαρακτήρα έκτακτες παροχές λόγω γάμου, γεννήσεως τέκνων, θανάτου και βαριάς αναπηρίας και κατανέμεται κατά 6,67% σε βάρος των ασφαλισμένων και κατά 13,33% σε βάρος των εργοδοτών.

Επιπλέον, σύμφωνα με την παρ. 4 του άρθρου 38 του ίδιου νόμου προβλέπεται ότι, τυχόν υψηλότερα ή χαμηλότερα των οριζομένων ως ανωτέρω ποσοστών ασφαλιστικών εισφορών κλάδου κύριας σύνταξης αναπροσαρμόζονται ετησίως ισόποσα και σταδιακά από 1/1/2017 και εφεξής ώστε από 1/1/2020 να διαμορφωθούν στο ποσοστό που ορίζεται στην ανωτέρω παράγραφο (δηλ. 13,33% για τον εργοδότη και 6,67% για τον ασφαλισμένο).

Σύμφωνα με την παρ. 5 του άρθρου 38 του κοινοποιούμενου νόμου ορίζεται ότι:

«5. Δεν αναπροσαρμόζονται και παραμένουν στο ύψος που προβλεπόταν μέχρι την έναρξη ισχύος του Ν.4387/2016 οι ασφαλιστικές εισφορές των εργαζομένων που εμπίπτουν στις κατηγορίες που εξαιρέθηκαν από την αύξηση των ορίων ηλικίας της υποπαραγράφου Ε3 της παρ. Ε του άρθρου 2 του Ν.4336/2015, σύμφωνα με την υπ’ αριθμ. Φ11321/οικ.47523/1570 απόφαση του Υπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης (Β’2311) καθώς και των εργαζομένων που υπάγονται στις διατάξεις των άρθρων 20 και 21 του Ν.3863/2010 (Α’115),όπως ισχύει, καθώς και όσοι για την απασχόλησή τους δεν υπάγονταν στον κλάδο σύνταξης του ΙΚΑ-ΕΤΑΜ, αλλά υπάγονταν είτε αποκλειστικά και μόνο για τον κίνδυνο του ατυχήματος είτε εκτός αυτού και στον κλάδο παροχών ασθενείας σε είδος. Στο ίδιο ύψος παραμένουν και οι αντίστοιχες εργοδοτικές εισφορές.»

Κατόπιν τούτου, διευκρινίζεται ότι, δεν αναπροσαρμόζονται αλλά παραμένουν στο ύψος που προβλεπόταν μέχρι την έναρξη ισχύος του νόμου οι ασφαλιστικές εισφορές ( ασφαλισμένου και εργοδότη) των κατηγοριών που αναφέρονται κατωτέρω ως εξής:

Α. Πρόσωπα που, σύμφωνα με την ισχύουσα νομοθεσία ,υπάγονται στον Ε.Φ.Κ.Α. (τ. Ι.Κ.Α-Ε.Τ.Α.Μ) είτε αποκλειστικά και μόνο για τον κίνδυνο του ατυχήματος είτε, εκτός αυτού, και στον κλάδο παροχών ασθενείας σε είδος (π.χ. φοιτητές και σπουδαστές ΑΕΙ, ΤΕΙ, ΙΕΚ , μεταπτυχιακοί φοιτητές κλπ. που πραγματοποιούν την πρακτική τους άσκηση που θεσμοθετημένα προβλέπεται από τα προγράμματα σπουδών τους για τη λήψη του πτυχίου τους, πρόσωπα που συμμετέχουν σε προγράμματα κοινωνικής επανένταξης του Κέντρου Θεραπείας Εξαρτημένων Ατόμων / ΚΕΘΕΑ, κρατούμενοι εργαζόμενοι φυλακών κ.ά .) .

Β. Κατηγορίες εργαζομένων που εξαιρέθηκαν από την αύξηση των ορίων ηλικίας του Ν.4336/2015, ήτοι:

I. Απασχολούμενοι οι οποίοι υπάγονται στην ασφάλιση του Νέου Πίνακα Βαρέων και Ανθυγιεινών Επαγγελμάτων ( Φ.10221/οικ.26816/929/30- 11-2011 Υ.Α. (ΦΕΚ 2778/τ.Β72-12-2011), ο οποίος εκδόθηκε κατ’ εξουσιοδότηση του β’ εδαφίου της παρ. 5 του άρθρου 28 του Α.Ν. 1846/51, όπως ισχύει.

II. Απασχολούμενοι σε υπόγειες στοές μεταλλείων- λιγνιτωρυχείων και σε υποθαλάσσιες στοές, οι οποίοι ασφαλίζονται σύμφωνα με τις διατάξεις της παρ. 1 του άρθρου 20 του Ν.997/79 και της παρ. 2 του άρθρου 48 του Ν.2084/1992, όπως ισχύουν.

III. Απασχολούμενοι στην επιφάνεια μεταλλείων – λιγνιτωρυχείων , οι οποίοι ασφαλίζονται σύμφωνα με τις διατάξεις της παρ. 2 του άρθρου 13 του Ν.2335/95 , όπως ισχύουν.

IV. Ασφαλισμένοι που συνταξιοδοτούνται με τις διατάξεις του τέταρτου εδαφίου , παρ. 1 του άρθρου 10 του Ν.825/1978 όπως ισχύει ( 35ετία με βαρέα και ανθυγιεινά επαγγέλματα).

V. Απασχολούμενοι σε βαριές οικοδομικές ή τεχνικές εργασίες, οι οποίοι ασφαλίζονται σύμφωνα με τις διατάξεις του άρθρου 43 του Ν.1543/1985 όπως ισχύουν.

VI. Απασχολούμενοι ως προσωπικό ΟΤΑ σε υπηρεσίες υγιεινής – καθαριότητας , οι οποίοι ασφαλίζονται σύμφωνα με τις διατάξεις του άρθρου 36 του Ν.1694/87 , όπως ισχύουν.

VII. Οι υπαγόμενοι στα βαρέα και ανθυγιεινά επαγγέλματα της τ. Διεύθυνσης Ασφάλισης Προσωπικού ΔΕΗ και οι απασχολούμενοι σε ορυχεία, σταθμούς παραγωγής και δίκτυα , οι οποίοι ασφαλίζονται στον τομέα ΤΑΠ ΔΕΗ του τ. ΙΚΑ-ΕΤΑΜ.

VIII. Οι ναυτικοί, που ασφαλίζονται και συνταξιοδοτούνται με τις διατάξεις των παρ. 1 έως 3 του άρθρου 14 του Π.Δ. 913/1978.

IX. Οι ασφαλισμένοι για πρώτη φορά από 1/1/1993 που υπάγονται στις διατάξεις του νέου Πίνακα Β.Α.Ε. , σύμφωνα με την παρ. 3 του άρθρου 24 του Ν.2084/92.

X. Οι ασφαλισμένοι για πρώτη φορά από 1/1/1993 που εργάζονται σε υπόγειες στοές μεταλλείων- λιγνιτωρυχείων, εναέριες ή υποθαλάσσιες εργασίες, καθώς και σε ορυχεία, σταθμούς παραγωγής και δίκτυα προκειμένου για τους ασφαλισμένους του ΤΑΠ- ΔΕΗ.

XI. Οι ασφαλισμένοι για πρώτη φορά από 1/1/1993 οι οποίοι απασχολούνται σε οικοδομικές ή τεχνικές εργασίες καθώς και το προσωπικό ΟΤΑ που απασχολείται σε υπηρεσίες υγιεινής – καθαριότητας και ασφαλίζεται σύμφωνα με τις διατάξεις σύμφωνα με τις διατάξεις της παρ.4 , άρθρου 24 του Ν.2084/92.

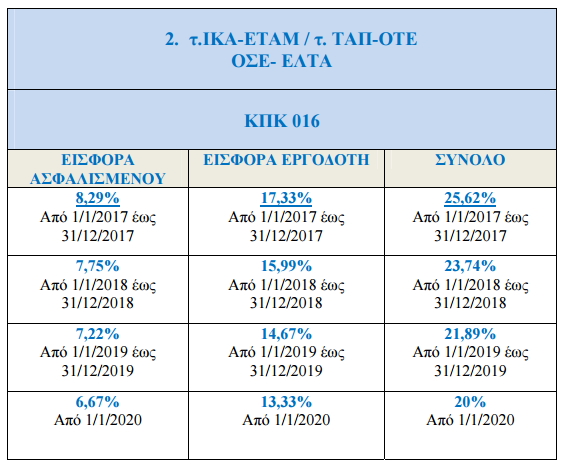

Κατ’ εφαρμογή των διατάξεων της παρ. 4 του άρθρου 38, όπως αναφέρθηκε ανωτέρω (ενότητα 1), για την αναπροσαρμογή τυχόν υψηλότερων ή χαμηλότερων των οριζομένων στην παρ. 1 του ίδιου άρθρου ποσοστών ασφαλιστικών εισφορών κλάδου κύριας σύνταξης, εκδόθηκε η υπ’ αριθμ. Φ11321/οικ.45947/1757/19-12-2016 Απόφαση του Υφυπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης (ΦΕΚ 4458/τ.Β’/30-12- 2016).

Κατόπιν τούτου, από 1/1/2017 τα ποσοστά των ασφαλιστικών εισφορών κλάδου σύνταξης για τους ασφαλισμένους και τους εργοδότες που εμπίπτουν στο πεδίο εφαρμογής της ανωτέρω αναφερόμενης Υπουργικής Απόφασης, τα οποία απεικονίζονται στην ΑΠΔ με τους παρακάτω Κωδικούς Πακέτου Κάλυψης (ΚΠΚ) αντίστοιχα , αναπροσαρμόζονται ως εξής :

4. ΒΑΣΗ ΥΠΟΛΟΓΙΣΜΟΥ ΤΩΝ ΕΙΣΦΟΡΩΝ – ΑΝΩΤΑΤΟ ΚΑΙ ΚΑΤΩΤΑΤΟ ΟΡΙΟ ΑΣΦΑΛΙΣΤΕΩΝ ΑΠΟΔΟΧΩΝ

1. ΠΡΟΙΣΧΥΟΝ ΚΑΘΕΣΤΩΣ

Σύμφωνα με το προϊσχύον νομοθετικό πλαίσιο του Ν.4093/12 (ΦΕΚ 222/12-11-2012 τ.Α’) προβλέφθηκε μεν εναρμόνιση του ανώτατου ορίου ασφαλιστέων αποδοχών «παλαιών» και «νέων» ασφαλισμένων, δεν ήταν όμως για όλες τις ανωτέρω αναφερόμενες κατηγορίες ενιαίο, δεδομένου ότι, είχαν διατηρηθεί σε ισχύ καταστατικές ή γενικές διατάξεις σε ορισμένους φορείς, οι οποίες είτε προέβλεπαν υψηλότερο όριο είτε δεν προέβλεπαν την ύπαρξη ανώτατου ορίου ασφαλιστέων αποδοχών, με αποτέλεσμα η εισφορά κλάδου σύνταξης στους φορείς αυτούς να υπολογίζεται στο σύνολο των αποδοχών, οι οποίες ήταν πολύ υψηλότερες από το ανωτέρω αναφερόμενο εναρμονισμένο ανώτατο όριο ασφαλιστέων αποδοχών.

2. ΙΣΧΥΟΝ ΚΑΘΕΣΤΩΣ

Με τις διατάξεις του Ν.4387/2016, θεσπίζονται ενιαίοι κανόνες υπολογισμού ασφαλιστικών εισφορών καθώς και ενιαίο ανώτατο όριο ασφαλιστέων αποδοχών για όλους τους μισθωτούς «παλαιούς» και «νέους» που

εντάσσονται στον Ε.Φ.Κ.Α.

Κατά συνέπεια και για τις ανωτέρω αναφερόμενες κατηγορίες ασφαλισμένων ισχύει από 1/1/2017 το ανώτατο και κατώτατο όριο ασφαλιστέων αποδοχών όπως αναφέρεται κατωτέρω.

Συγκεκριμένα σύμφωνα με τις διατάξεις του άρθρου 38 παρ. 2 α και β του νόμου αυτού ,ορίζεται ότι το ανώτατο όριο ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς των μισθωτών και των εργοδοτών, συνίσταται στο δεκαπλάσιο του ποσού που αντιστοιχεί στον εκάστοτε προβλεπόμενο κατώτατο βασικό μισθό άγαμου μισθωτού, και σύμφωνα με τις ισχύουσες κατά την έναρξη ισχύος του παρόντος διατάξεις, στο δεκαπλάσιο του ποσού που αντιστοιχεί στο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών.

Με τις διατάξεις της παρ. 3 της υπ. ΙΑ.11 του άρθρου πρώτου του ν. 4093/2012 (ΦΕΚ Α’ 222) ορίστηκε ότι ,ο κατώτατος βασικός μισθός άγαμου μισθωτού άνω των 25 ετών ανέρχεται στο ποσό των 586,08 ευρώ.

Συνεπώς το ανώτατο όριο ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς των μισθωτών και των εργοδοτών ανέρχεται στο ποσό των 5.860,80 ευρώ και ισχύει από 1-1-2017.

Το εν λόγω ανώτατο όριο εφαρμόζεται και επί πολλαπλής μισθωτής απασχόλησης ή έμμισθης εντολής όσον αφορά όμως μόνο στην εισφορά ασφαλισμένου.

Επίσης, σύμφωνα με τις διατάξεις του άρθρου 27 του Ν.4445/2016 (ΦΕΚ 236/τ.Α’/19-12-2016) με τις οποίες προστίθεται περίπτωση γ’ στην παρ.2 του άρθρου 38 του Ν.4387/2016 , θεσπίζεται ελάχιστη μηνιαία βάση υπολογισμού επί της οποίας υπολογίζεται το εκάστοτε προβλεπόμενο ποσοστό εισφοράς των μισθωτών με πλήρη απασχόληση και των εργοδοτών τους , η οποία καθορίζεται με βάση το ποσό που αντιστοιχεί στον κατώτατο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών.

Κατά συνέπεια , η ελάχιστη μηνιαία βάση υπολογισμού των εισφορών ανέρχεται στο ποσό των 586,08 ευρώ.

Επισημαίνεται ότι εφόσον ο μισθωτός είναι έως 25 ετών η ελάχιστη μηνιαία βάση υπολογισμού επί της οποίας υπολογίζεται το προβλεπόμενο ποσοστό εισφοράς των μισθωτών της κατηγορίας αυτής με πλήρη απασχόληση και των εργοδοτών τους είναι η προβλεπόμενη με της διατάξεις της παρ.3( περ.β’) της υποπαρ. ΙΑ. 11 του άρθρου πρώτου του Ν.4093/2012 (ΦΕΚ 222 Α’) , ήτοι 510,95 ευρώ.

Εννοείται, επίσης, ότι εφόσον η απασχόληση δεν είναι πλήρης , οι εισφορές υπολογίζονται επί των πάσης φύσεως καταβαλλομένων αποδοχών , έστω και αν αυτές υπολείπονται της ανωτέρω κατά περίπτωση ελάχιστης μηνιαίας βάσης υπολογισμού εισφορών.

Ο ΔΙΟΙΚΗΤΗΣ ΤΟΥ ΕΦΚΑ

ΑΘΑΝΑΣΙΟΣ ΜΠΑΚΑΛΕΞΗΣ

ΑΚΡΙΒΕΣ ΑΝΤΙΓΡΑΦΟ

Η ΠΡΟΪΣΤΑΜΕΝΗ ΤΟΥ ΑΥΤΟΤΕΛΟΥΣ ΤΜΗΜΑΤΟΣ ΔΙΟΙΚΗΤΙΚΗΣ ΜΕΡΙΜΝΑΣ

ΜΑΡΙΑ ΓΕΩΡΓΑΚΟΠΟΥΛΟΥ

ΑΠ 130/2017 Φοροδιαφυγή – έκδοση πλαστών τιμολογίων – Ηπιότερος νόμος – Μετατροπή ποινής κάθειρξης μέχρι πέντε χρόνια σε χρηματική

ΑΠ 130/2017

ΤΟ ΔΙΚΑΣΤΗΡΙΟ ΤΟΥ ΑΡΕΙΟΥ ΠΑΓΟΥ

Z’ ΠΟΙΝΙΚΟ ΤΜΗΜΑ

Περίληψη

Φοροδιαφυγή – Έκδοση πλαστών τιμολογίων

Για τη στοιχειοθέτηση του εγκλήματος, της φοροδιαφυγής με έκδοση εικονικών τιμολογίων, απαιτείται αντικειμενικώς, έκδοση από το δράστη πλαστών ή εικονικών φορολογικών στοιχείων ή αποδοχή εικονικών φορολογικών στοιχείων, ή, νόθευση γνήσιων φορολογικών στοιχείων, υποκειμενικώς δε δόλος, ο οποίος περιλαμβάνει τη γνώση, έστω και με την έννοια της αμφιβολίας, της πλαστότητας ή της εικονικότητας των φορολογικών στοιχείων και επί νοθεύσεως της γνησιότητας αυτών και περαιτέρω τη θέληση η αποδοχή του δράστη να προβεί στην έκδοση των πλαστών ή εικονικών φορολογικών στοιχείων ή αποδοχή εικονικών φορολογικών στοιχείων ή στη νόθευση γνήσιων στοιχείων.

Σκοπός του δράστη για την απόκρυψη φορολογητέας ύλης δεν απαιτείται, ως πρόσθετο στοιχείο, για τη θεμελίωση της υποκειμενικής υποστάσεως του εν λόγω εγκλήματος σε αντίθεση προς το άρθρο 31 παρ. 1 περ. η’ του Ν. 1591/1986, που απαιτούσε για την υποκειμενική θεμελίωση του, πλην του βασικού δόλου, αναφορικά με τα στοιχεία της υποκειμενικής του υποστάσεως και σκοπό του δράστη να αποκρύψει τη φορολογητέα ύλη, εκτός αν τα φορολογικά στοιχεία χρησιμοποιήθηκαν για τη διάπραξη ή την υποστήριξη κάποιας από τις πράξεις των παραγράφων 1 έως 4, οπότε ο δράστης τιμωρείται μόνο για την τελευταία ως αυτουργός ή συμμέτοχος. (ΑΠ 224/2016). Η νέα ως άνω ρύθμιση του άρθρου 66 παρ. 5 εδ. β’ , που προστέθηκε στο Ν. 4174/2013 “Κώδικας Φορολογικής Διαδικασίας κλπ, καθ’ ο μέρος ορίζει, ότι όποιος εκδίδει ή αποδέχεται εικονικά και πλαστά φορολογικά στοιχεία για ανύπαρκτη συναλλαγή στο σύνολό της ή για μέρος αυτής, τιμωρείται: α) ….. και β) με κάθειρξη έως δέκα (10) έτη, εφόσον το ως άνω ποσό υπερβαίνει τις διακόσιες χιλιάδες (200.000) ευρώ, ως επιεικέστερη της προϊσχύσασας διάταξη, τυγχάνει, κατά το άρθρ. 2 παρ.1 Π.Κ., εφαρμογής στην υπό κρίση υπόθεση, όπου η συνολική αξία των επίδικων εικονικών φορολογικών στοιχείων υπερβαίνει το ποσό των 200.000 ευρώ και ανέρχεται σε διακόσιες σαράντα μία χιλιάδες εννιακόσια ογδόντα (241.980) ευρώ), αφού για την σε βαθμό κακουργήματος τιμώρηση της πράξεως απαιτεί ήδη το ποσό των 200.000 ευρώ, αντί του μικροτέρου εκείνου των 150.000 ευρώ, που απαιτούσε η προϊσχύσασα διάταξη και επί πλέον απειλεί ποινή μικρότερη, κατά το ανώτατο όριό της (κάθειρξη έως δέκα ετών), από εκείνη της παλαιάς ρυθμίσεως, που απειλούσε κάθειρξη έως είκοσι έτη (άρθρα 52 παρ. 2 και 3 του ΠΚ). Η απαιτούμενη από τις διατάξεις των άρθρων 93 παρ. 3 του Συντάγματος και 139 του ΚΠΔ ειδική και εμπεριστατωμένη αιτιολογία της δικαστικής αποφάσεως, η έλλειψη της οποίας ιδρύει τον από το άρθρο 510 παρ. 1 στοιχ. Δ’ του ιδίου Κώδικα λόγο αναιρέσεως, υπάρχει, προκειμένου για καταδικαστική απόφαση, όταν εκτίθενται σε αυτή με σαφήνεια, πληρότητα και χωρίς αντιφάσεις ή λογικά κενά, τα πραγματικά περιστατικά, που προέκυψαν και συγκροτούν την αντικειμενική και υποκειμενική υπόσταση του εγκλήματος, για το οποίο καταδικάστηκε ο κατηγορούμενος και αναφέρονται οι αποδείξεις που τα θεμελιώνουν και οι νομικοί συλλογισμοί με βάση τους οποίους υπήχθησαν τα περιστατικά, που απεδείχθησαν στην ουσιαστική ποινική διάταξη που εφαρμόστηκε.

Η ύπαρξη του δόλου δεν είναι αναγκαίο, κατ’ αρχήν, να αιτιολογείται ιδιαιτέρως, αφού αυτός ενυπάρχει στη θέληση παραγωγής των περιστατικών, που συγκροτούν την αντικειμενική υπόσταση του εγκλήματος και προκύπτει από τις ειδικότερες συνθήκες τελέσεώς του, διαλαμβάνεται δε αιτιολογία περί αυτού (δόλου) στην κύρια αιτιολογία για την ενοχή, διότι εξυπακούεται ότι υπάρχει με την τέλεση των πραγματικών περιστατικών, που συγκροτούν αντικειμενικώς το έγκλημα, εκτός αν αξιώνονται από το νόμο πρόσθετα στοιχεία για την υποκειμενική υπόσταση του εγκλήματος, όπως η εν γνώσει ορισμένου περιστατικού τέλεση της πράξεως (άμεσος δόλος) ή ορισμένος περαιτέρω σκοπός (εγκλήματα με υπερχειλή υποκειμενική υπόσταση), κάτι που δεν συμβαίνει στο εδώ εξεταζόμενο έγκλημα της φοροδιαφυγής με τη μορφή της αποδοχής εικονικών και πλαστών φορολογικών στοιχείων, για τη στοιχειοθέτηση του οποίου ο νόμος αρκείται σε απλό δόλο (ΑΠ 224/2016). Για την ύπαρξη της, κατά τα ανωτέρω, απαιτούμενης αιτιολογίας είναι παραδεκτή η αλληλοσυμπλήρωση του αιτιολογικού με το διατακτικό, που αποτελούν ενιαίο σύνολο.

Σε σχέση με τα αποδεικτικά μέσα πρέπει να προκύπτει από την απόφαση με βεβαιότητα, ότι έχουν ληφθεί υπόψη και εκτιμηθεί όλα στο σύνολο τους και όχι ορισμένα μόνο από αυτά. Για την βεβαιότητα δε αυτή αρκεί να μνημονεύονται όλα, έστω κατά το είδος τους, χωρίς ανάγκη ειδικότερης αναφοράς τους και μνείας του τι προέκυψε χωριστά από καθένα από αυτά, ενώ το γεγονός ότι εξαίρονται ορισμένα από αυτά, δεν υποδηλώνει ότι δε λήφθηκαν υπόψη τα άλλα, χωρίς να απαιτείται αναλυτική παράθεση τους και μνεία του τι προκύπτει από το καθένα, ούτε είναι απαραίτητη η αξιολογική συσχέτιση και σύγκριση μεταξύ τους ή να προσδιορίζεται η αποδεικτική βαρύτητα εκάστου, ενώ το γεγονός ότι εξαίρονται ορισμένα αποδεικτικά μέσα, δεν υποδηλώνει ότι δε λήφθηκαν υπόψη τα άλλα. Δεν αποτελούν όμως λόγους αναιρέσεως η εσφαλμένη εκτίμησις των αποδείξεων και ειδικότερα η εσφαλμένη εκτίμησις εγγράφων, η εσφαλμένη αξιολόγησις των καταθέσεων των μαρτύρων, η παράλειψις αναφοράς και αξιολογήσεως κάθε αποδεικτικού στοιχείου κεχωρισμένως και η παράλειψις της μεταξύ τους αξιολογικής συσχετίσεως, καθόσον στις περιπτώσεις αυτές πλήττεται η αναιρετικώς ανέλεγκτη κρίσις του δικαστηρίου της ουσίας (ΟλΑΠ 1/2005). Στην προκειμένη περίπτωση, όπως προκύπτει από το σκεπτικό της προσβαλλομένης αποφάσεώς του, το δικαστήριο της ουσίας, που δίκασε σε δεύτερο βαθμό την υπόθεση, προκειμένου να σχηματίσει την δικανική του πεποίθηση και να αχθεί στην καταδικαστική του αναιρεσείοντος κρίση του για την αξιόποινη πράξη της αποδοχής εικονικών φορολογικών στοιχείων κατ’ εξακολούθηση, η συνολική αξία των οποίων υπερβαίνει τις 150.000 ευρώ (ανερχόμενη σε διακόσιες σαράντα μία χιλιάδες εννιακόσια ογδόντα (241.980) ευρώ), έλαβε υπόψη του και συνεκτίμησε τα πρακτικά της πρωτοβάθμιας δίκης και τα έγγραφα, που ανεγνώσθησαν ενώπιόν του επ’ ακροατηρίου.

Ηπιότερος νόμος

Από τις διατάξεις αυτές συνάγεται, ότι στην περίπτωση εκδόσεως ή αποδοχής εικονικών φορολογικών στοιχείων για ανύπαρκτη συναλλαγή, που χρησιμοποιήθηκαν για την συντέλεση παραβάσεων φοροδιαφυγής, ο δράστης τιμωρείται μόνο για την τελευταία, ως αυτουργός ή συμμέτοχος, απορροφωμένης, συνεπώς, από εκείνη (φοροδιαφυγή) της πράξεως της εκδόσεως ή αποδοχής εικονικών φορολογικών στοιχείων, καθιερουμένης, με τη νέα ως άνω ρύθμιση, φαινομένης κατ’ ιδέαν συρροής μεταξύ των δύο αυτών αδικημάτων. Η τελευταία νέα αυτή ρύθμιση είναι επικεικεστέρα, κατά την έννοια του άρθρου 2 παρ. 1 ΠΚ, της προϊσχύσασας του άρθρου 19 παρ.1 και 4 του Ν. 2523/1997, αφού πλέον ή έκδοση ή η αποδοχή εικονικών και πλαστών φορολογικών στοιχείων απορροφάται (φαινομενικώς κατ’ ιδέαν) από την πράξη της φοροδιαφυγής και δεν τιμωρείται αυτοτελώς. Πλέον τούτων, από το συνδυασμό των διατάξεων των άρθρων 514 και 511 εδ. τελ. ΚΠοινΔ, προκύπτει, ότι στην περίπτωση, που μετά την δημοσίευση της αποφάσεως που προσβάλλεται, μεταβλήθηκε το νομοθετικό καθεστώς, όσον αφορά την αξιόποινη πράξη ή και την επιβληθείσα ποινή κύρια ή παρεπόμενη, το δικαστήριο, εφαρμόζει και αυτεπάγγελτα, κατ’ άρθρο 2 παρ. 1 του ΠΚ, το νόμο που ίσχυε από την τέλεση της πράξεως έως την αμετάκλητη εκδίκαση της και περιέχει τις ευμενέστερες για τον κατηγορούμενο διατάξεις, εφόσον η αίτηση αναιρέσεως είναι παραδεκτή, ανεξάρτητα από την εμφάνιση ή μη του κατηγορουμένου κατά τη συζήτηση της τελευταίας (ΟλΑΠ 3/1995). Ως ηπιότερος νόμος κατά την έννοια του άρθρου 2 παρ. 1 ΠΚ θεωρείται εκείνος, ο οποίος, όπως ίσχυσε, περιέχει τις ευμενέστερες για τον κατηγορούμενο διατάξεις δηλαδή με την εφαρμογή, με βάση τις προβλεπόμενες στη συγκεκριμένη περίπτωση προϋποθέσεις επέρχεται ευνοϊκότερη για τον κατηγορούμενο ποινική μεταχείριση. Προς τούτο γίνεται σύγκριση των περισσοτέρων αυτών διατάξεων στο σύνολο των προϋποθέσεων που προβλέπονται από καθεμιά απ’ αυτές. Εάν από τη σύγκριση προκύψει ότι ο κατηγορούμενος, όπως κατηγορείται, επιβαρύνεται το ίδιο απ’ όλους τους νόμους, τότε εφαρμοστέος είναι ο νόμος που ίσχυσε κατά το χρόνο τέλεσης της πράξης, διαφορετικά ο νεότερος επιεικέστερος (ΑΠ 39/2015).

Μετατροπή ποινής 5ετής κάθειρξης σε Χρηματική

Στο άρθρο 82 παρ. 1 και 3 ΠΚ, όπως αυτές αντικαταστάθηκαν από τις περ. 1 και 2 της υποπαραγράφου ΙΓ’ του πρώτου άρθρου ν. 4093/2012 ορίζονται τα εξής : “1. … Η περιοριστική της ελευθερίας ποινή που είναι μεγαλύτερη από δύο έτη και δεν υπερβαίνει τα πέντε μετατρέπεται σε χρηματική ποινή, εκτός αν το δικαστήριο με απόφαση του ειδικά αιτιολογημένη κρίνει ότι απαιτείται η μη μετατροπή της για να αποτραπεί ο δράστης από την τέλεση άλλων αξιόποινων πράξεων…3. Κάθε ημέρα φυλάκισης υπολογίζεται σε ποσό από πέντε (5) ευρώ έως εκατό (100) ευρώ … Με κοινή απόφαση των Υπουργών Δικαιοσύνης, Διαφάνειας και Ανθρωπίνων Δικαιωμάτων και Οικονομικών μπορεί να αυξομειώνονται τα προβλεπόμενα ποσά μετατροπής των περιοριστικών της ελευθερίας ποινών”.

Κατά την έννοια της ανωτέρω διατάξεως, ως περιοριστική της ελευθερίας ποινή, που είναι ανώτερη από δύο έτη και δεν υπερβαίνει τα πέντε έτη, η οποία μετατρέπεται σε χρηματική, εκτός αν το δικαστήριο με ειδικά αιτιολογημένη απόφασή του κρίνει ότι απαιτείται η μετατροπή της για να αποτραπεί ο δράστης από την τέλεση άλλων αξιοποίνων πράξεων, νοείται τόσο η ποινή φυλακίσεως όσο και η ποινή καθείρξεως. Η ερμηνευτική εκδοχή αυτή συμπορεύεται με το γράμμα του νόμου, όπου προκρίνεται η διατύπωση “περιοριστική της ελευθερίας ποινή”, και όχι ο όρος “φυλάκιση”, αλλά και με τον σκοπό του νόμου, ο οποίος συνίσταται στην αποσυμφόρηση των φυλακών με πνεύμα σύγχρονης σωφρονιστικής αντίληψης. Παρόμοιος ήταν και ο σκοπός των νόμων 3727/2008 στο άρθρο 16 αυτού, 3772/2009 στο άρθρο η παρ. 3 αυτού και 3811/2009 στο άρθρο 26 αυτού, οι οποίοι προβλέπουν τη δυνατότητα μετατροπής για περιορισμένο χρονικό διάστημα και ποινής καθείρξεως πέντε ετών, συμπεριλαμβάνοντάς την στη φραστική διατύπωση “στερητική της ελευθερίας ποινή” και αναφέροντας ρητά τον όρο “πενταετής κάθειρξη”.

Εξάλλου, ως βαρύνον κριτήριο για τη μετατροπή της στερητικής της ελευθερίας ποινής σε χρηματική ποινή δεν τάσσεται ο κακουργηματικός ή πλημμεληματικός χαρακτήρας της πράξης αλλά η φύση και η χρονική διάρκεια της στερητικής της ελευθερίας ποινής, η οποία και σε κακουργήματα, όταν συντρέχουν ελαφρυντικές περιστάσεις ή άλλοι γενικοί λόγοι μείωσης της ποινής, έχει ως ελάχιστα όρια φυλάκιση τουλάχιστον δύο ετών ή ενός έτους (άρθρο 83 στοιχ. β’ -γ’ ΠΚ). Από τα προαναφερθέντα συνάγεται, ότι υπόκειται σε μετατροπή και η ποινή καθείρξεως πέντε ετών, καθώς και η συνολική ποινή καθείρξεως, όταν η ποινή βάση αυτής είναι ποινή καθείρξεως πέντε ετών (ΑΠ 454/2016). Με τον τρίτο λόγο αναιρέσεως ο αναιρεσείων προβάλλει την αιτίαση της εσφαλμένης ερμηνείας της διατάξεως του άρθρου 82 παρ. 1 ΠΚ, όπως αντικ. με τον ν. 4093/2012, συνισταμένη στην απόρριψη του αιτήματός του για μετατροπή της ποινής καθείρξεως πέντε (5) ετών, η οποία επιβλήθηκε σε βάρος του με την προσβαλλόμενη απόφαση για την πράξη της αποδοχής εικονικών φορολογικών στοιχείων κατ’ εξακολούθηση η συνολική αξία των οποίων υπερβαίνει το ποσό των 150.000 ευρώ, ανερχόμενο σε διακόσιες σαράντα μία χιλιάδες εννιακόσια ογδόντα (241.980) ευρώ). Όπως προκύπτει από την προσβαλλόμενη απόφαση (σελ. 23), ο αναιρεσείων μετά την απαγγελία της ανωτέρω ποινής υπέβαλε δια της συνηγόρου του σχετικό αίτημα, το οποίο απορρίφθηκε κατά πλειοψηφία ως μη νόμιμο με την αιτιολογία, ότι για την μετατροπή εφαρμόζονται οι διατάξεις του άρθρου 82 του ΠΚ, που ορίζουν για μετατροπή ποινών φυλάκισης από τρία έως πέντε έτη και όχι για μετατροπή ποινών καθείρξεως πέντε (5) ετών. Όμως, σύμφωνα με την προαναφερόμενη νομική σκέψη και αφού η ποινή είναι ποινή καθείρξεως πέντε ετών, υπόκειται (καταρχήν) σε μετατροπή. Επομένως, το άνω Πενταμελές Εφετείο παραβίασε την ουσιαστική ποινική διάταξη του άρθρου 82 παρ. 1 ΠΚ, όπως αυτή αντικ. με το πρώτο άρθρο υπό παρ. ΙΓ’ περ. 1-2 ν. 4093/2012, εσφαλμένως ερμηνεύοντας αυτήν και συνακολούθως είναι βάσιμος ο σχετικός τρίτος λόγος αναιρέσεως από το άρθρο 510 παρ. 1 στοιχ. Ε’ του ΚΠΔ, με τον οποίον πλήττεται η απορριπτική διάταξη του αιτήματος μετατροπής της ποινής καθείρξεως των πέντε (5) ετών που επιβλήθηκε στον αναιρεσείοντα.-.

ΑΠ 130/2017

ΤΟ ΔΙΚΑΣΤΗΡΙΟ ΤΟΥ ΑΡΕΙΟΥ ΠΑΓΟΥ

Z’ ΠΟΙΝΙΚΟ ΤΜΗΜΑ

Συγκροτήθηκε από τους Δικαστές: Γεώργιο Σακκά, Αντιπρόεδρο του Αρείου Πάγου, Βασίλειο Καπελούζο, Δημήτριο Γεώργα, Δημήτριο Τζιούβα και Ιωάννη Μπαλιτσάρη – Εισηγητή, Αρεοπαγίτες.

Συνήλθε σε δημόσια συνεδρίαση στο Κατάστημά του στις 9 Νοεμβρίου 2016, με την παρουσία του Αντεισαγγελέως του Αρείου Πάγου Αθανάσιου Ακριτίδη (γιατί κωλύεται η Εισαγγελέας) και της Γραμματέως Αικατερίνης Σιταρά, για να δικάσει την αίτηση του αναιρεσείοντος-κατηγορουμένου Ι. Π. του Γ., κατοίκου … που εκπροσωπήθηκε από τον πληρεξούσιο δικηγόρο του Βασίλειο Κούτα, για αναίρεση της υπ’ αριθ. 127/2015 απόφασης του Τριμελούς Εφετείου Κακουργημάτων Λαρίσης.

Το Τριμελές Εφετείο Κακουργημάτων Λαρίσης με την ως άνω απόφασή του διέταξε όσα λεπτομερώς αναφέρονται σ’ αυτή, και ο αναιρεσείων-κατηγορούμενος ζητεί την αναίρεση αυτής, για τους λόγους που αναφέρονται στην από 13 Νοεμβρίου 2015 αίτησή του αναιρέσεως, η οποία καταχωρίστηκε στο οικείο πινάκιο με τον αριθμό …/2015.

Αφού άκουσε

Τον πληρεξούσιο δικηγόρο του αναιρεσείοντος, που ζήτησε όσα αναφέρονται στα σχετικά πρακτικά και τον Αντεισαγγελέα, που πρότεινε να γίνει δεκτή η αίτηση αναίρεσης.

ΣΚΕΦΘΗΚΕ ΣΥΜΦΩΝΑ ΜΕ ΤΟ ΝΟΜΟ

Η κρινόμενη υπ’ αριθμ. …2015 από 13-11-2015 αίτηση του Ι. Π. του Γ., για αναίρεση της υπ’ αριθμ. 127/2015 αποφάσεως του Τριμελούς Εφετείου (κακ/των) …, η οποία καταχωρήθηκε στο κατά το άρθρο 473 παρ. 3 εδ. α’ του ΚΠΔ βιβλίο την 3-11-2015, έχει ασκηθεί νομίμως και εμπροθέσμως κατά το άρθρο 473 παρ. 1 και 3 του ΚΠΔ.

Επομένως, πρέπει να εξεταστεί περαιτέρω, ως προς το παραδεκτό και βάσιμο των λόγων της.

Κατά τις διατάξεις του άρθρου 19 παρ.1 και 4 του Ν. 2523/1997 “Διοικητικές και ποινικές κυρώσεις στη φορολογική νομοθεσία και άλλες διατάξεις”, όπως τροποποιήθηκε με τα άρθρα 40 παρ.1 Ν. 3220/2004 και 2 παρ. 2 Ν. 3943/2011, καταλαμβάνει δε την παρούσα υπόθεση, ως εκ του κατά την 11-10-2011 χρόνου τελέσεως της επιδίκου πράξεως, όποιος εκδίδει πλαστά ή εικονικά φορολογικά στοιχεία, καθώς και όποιος αποδέχεται εικονικά φορολογικά στοιχεία ή νοθεύει τέτοια στοιχεία, ανεξάρτητα από το αν διαφεύγει ή μη την πληρωμή φόρου, τιμωρείται με ποινή φυλάκισης τουλάχιστον τριών (3) μηνών.

Ειδικά, όποιος εκδίδει πλαστά ή εικονικά καθώς και όποιος αποδέχεται εικονικά φορολογικά στοιχεία ή νοθεύει τέτοια στοιχεία ανεξάρτητα από το αν διαφεύγει ή μη την πληρωμή φόρου τιμωρείται με ποινή φυλάκισης τουλάχιστον τριών μηνών εφόσον η συνολική αξία των εικονικών φορολογικών στοιχείων υπερβαίνει το ποσό των τριών χιλιάδων (3.000) ευρώ και β) “με κάθειρξη”, εφόσον το ως άνω ποσό υπερβαίνει τις εκατόν πενήντα χιλιάδες (150.000) ευρώ. Κατά την παρ. 2 του άνω άρθρου (19 ν. 2523/1997, όπως διαμορφώθηκε και ισχύει), το αδίκημα του άρθρου αυτού είναι αυτοτελές και ανεξάρτητο από τα αδικήματα, που προβλέπονται και τιμωρούνται με τις λοιπές ποινικές διατάξεις του παρόντος νόμου ενώ κατά την παρ 3, θεωρείται ως πλαστό και το φορολογικό στοιχείο που έχει διατρηθεί ή σφραγιστεί με οποιονδήποτε τρόπο, χωρίς να έχει καταχωρηθεί στα οικεία βιβλία της αρμόδιας φορολογικής αρχής σχετική πράξη θεώρησης του και εφόσον η μη καταχώρηση τελεί σε γνώση του υπόχρεου για τη θεώρηση του φορολογικού στοιχείου. Θεωρείται, επίσης, ως πλαστό το φορολογικό στοιχείο και όταν το περιεχόμενο και τα λοιπά στοιχεία του πρωτότυπου ή αντίτυπου αυτού είναι διαφορετικά από αυτά που αναγράφονται στο στέλεχος του ίδιου στοιχείου. Εικονικό κατά την παρ. 4 είναι το στοιχείο που εκδίδεται για συναλλαγή ανύπαρκτη στο σύνολο της ή για μέρος αυτής ή για συναλλαγή που πραγματοποιήθηκε από πρόσωπα διαφορετικά από αυτά που αναγράφονται στο στοιχείο ή το ένα από αυτά είναι άγνωστο φορολογικώς πρόσωπο, με την έννοια ότι δεν έχει δηλώσει την έναρξη του επιτηδεύματος του ούτε έχει θεωρήσει στοιχεία στην κατά τόπο αρμόδια, σύμφωνα με την αναγραφόμενη στο στοιχείο διεύθυνση, δημόσια οικονομική υπηρεσία. Εικονικό είναι επίσης το στοιχείο που φέρεται ότι εκδόθηκε ή έχει ληφθεί από εικονική εταιρία, κοινοπραξία, κοινωνία ή άλλη οποιασδήποτε μορφής επιχείρηση ή από φυσικό πρόσωπο για το οποίο αποδεικνύεται ότι είναι παντελώς αμέτοχο με τη συγκεκριμένη συναλλαγή, οπότε στην τελευταία αυτή περίπτωση η σχετική διοικητική κύρωση επιβάλλεται, καθώς και η ποινική δίωξη ασκείται κατά του πραγματικού υπευθύνου που υποκρύπτεται. Τα φορολογικά στοιχεία στα οποία αναγράφεται αξία συναλλαγής κατώτερη της πραγματικής θεωρούνται πάντοτε για τους σκοπούς του παρόντος νόμου ως ανακριβή, ενώ τα φορολογικά στοιχεία στα οποία αναγράφεται αξία μεγαλύτερη της πραγματικής θεωρούνται ως εικονικά κατά το μέρος της μεγαλύτερης αυτής αξίας.

Εξ άλλου, με το νόμο 4174/2013 θεσπίστηκε κώδικας φορολογικών στοιχείων, ενώ με το αρθρ. 8 ν. 4337/2015 υπό τον τίτλο Εγκλήματα φοροδιαφυγής – Ποινικές Κυρώσεις τα άρθρα 66 και 67 του Δωδέκατου Κεφαλαίου του Μέρους Α’ του ν. 4174/2013 αναριθμούνται σε 72 και 73, το Κεφάλαιο Δωδέκατο αναριθμείται σε Κεφάλαιο Δέκατο Τρίτο, τα άρθρα 68, 69, 70, 71, 72, 73, 74, 75 και 76 αναριθμούνται σε 74, 75, 76, 77, 78, 79, 80, 81 και 82 και προστίθεται νέο Κεφάλαιο Δωδέκατο υπό τον τίτλο ΕΓΚΛΗΜΑΤΑ ΦΟΡΟΔΙΑΦΥΓΗΣ – ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ, με το δε άρθρο 66 καταργούνται οι διατάξεις των αρθρ. 17, 18 και 19 παρ. 1 εδ. α 20 και 21 τον ν. 2523/1997 και για το αδίκημα της έκδοσης πλαστών εικονικών τιμολογίων ορίζονται πλέον στην παρ. 5 του άρθρου τούτου 66, τα εξής:

Όποιος εκδίδει πλαστά ή εικονικά φορολογικά στοιχεία, καθώς και όποιος αποδέχεται εικονικά φορολογικά στοιχεία ή νοθεύει τέτοια στοιχεία, ανεξάρτητα από το αν διαφεύγει ή μη την πληρωμή φόρου, τιμωρείται με ποινή φυλάκισης τουλάχιστον τριών (3) μηνών, εκτός και αν τα φορολογικά στοιχεία χρησιμοποιήθηκαν για τη διάπραξη ή την υποστήριξη κάποιας από τις πράξεις των παραγράφων 1 έως 4, οπότε ο δράστης τιμωρείται μόνο για την τελευταία ως αυτουργός ή συμμέτοχος. Ειδικά, όποιος εκδίδει ή αποδέχεται εικονικά φορολογικά στοιχεία για ανύπαρκτη συναλλαγή στο σύνολο της ή για μέρος αυτής, τιμωρείται: α) με φυλάκιση τουλάχιστον ενός (1) έτους, εφόσον η συνολική αξία των εικονικών φορολογικών στοιχείων υπερβαίνει το ποσό των εβδομήντα πέντε χιλιάδων (75.000) ευρώ και β) με κάθειρξη έως δέκα (10) έτη, εφόσον το ως άνω ποσό υπερβαίνει τις διακόσιες χιλιάδες (200.000) ευρώ. Για την κάλυψη των παραπάνω ορίων δεν υπολογίζονται φορολογικά στοιχεία που χρησιμοποιήθηκαν για τη διάπραξη ή την υποστήριξη κάποιας από τις πράξεις των παραγράφων 1 έως 4, οπότε ο δράστης τιμωρείται μόνο για την τελευταία ως αυτουργός ή συμμέτοχος.

Θεωρείται ως πλαστό και το φορολογικό στοιχείο που έχει διατρηθεί ή σφραγιστεί με οποιονδήποτε τρόπο, χωρίς να έχει καταχωριστεί στα οικεία βιβλία της αρμόδιας φορολογικής αρχής σχετική πράξη θεώρησης του και εφόσον η μη καταχώριση τελεί σε γνώση του υπόχρεου για τη θεώρηση του φορολογικού στοιχείου. Θεωρείται, επίσης, ως πλαστό το φορολογικό στοιχείο και όταν το περιεχόμενο και τα λοιπά στοιχεία του πρωτότυπου ή αντίτυπου αυτού είναι διαφορετικά από αυτά που αναγράφονται στο στέλεχος του ίδιου στοιχείου. Εικονικό είναι το φορολογικό στοιχείο που εκδίδεται για συναλλαγή ανύπαρκτη στο σύνολο της ή για μέρος αυτής ή για συναλλαγή στην οποία το ένα από τα συμβαλλόμενα μέρη που αναγράφονται στο στοιχείο είναι άγνωστο φορολογικώς πρόσωπο, με την έννοια ότι δεν έχει δηλώσει την έναρξη του επιτηδεύματος του ούτε έχει θεωρήσει στοιχεία στη Φορολογική Διοίκηση. Εικονικό είναι επίσης το στοιχείο που φέρεται ότι εκδόθηκε ή έχει ληφθεί από εικονική εταιρία, κοινοπραξία, κοινωνία ή άλλη οποιασδήποτε μορφής επιχείρηση ή νομική οντότητα ή από φυσικό πρόσωπο για το οποίο αποδεικνύεται ότι είναι παντελώς αμέτοχο με τη συγκεκριμένη συναλλαγή, οπότε στην τελευταία αυτή περίπτωση η ποινική δίωξη ασκείται κατά του πραγματικού υπευθύνου που υποκρύπτεται. Τα φορολογικά στοιχεία στα οποία αναγράφεται αξία συναλλαγής κατώτερη της πραγματικής θεωρούνται πάντοτε για τους σκοπούς του παρόντος νόμου ως ανακριβή, ενώ τα φορολογικά στοιχεία στα οποία αναγράφεται αξία μεγαλύτερη της πραγματικής θεωρούνται ως εικονικά κατά το μέρος της μεγαλύτερης αυτής αξίας.

Από την σύγκριση των άνω διατάξεων προκύπτει, ότι για τη στοιχειοθέτηση του εγκλήματος, της φοροδιαφυγής με έκδοση εικονικών τιμολογίων, απαιτείται αντικειμενικώς, έκδοση από το δράστη πλαστών ή εικονικών φορολογικών στοιχείων ή αποδοχή εικονικών φορολογικών στοιχείων, ή, νόθευση γνήσιων φορολογικών στοιχείων, υποκειμενικώς δε δόλος, ο οποίος περιλαμβάνει τη γνώση, έστω και με την έννοια της αμφιβολίας, της πλαστότητας ή της εικονικότητας των φορολογικών στοιχείων και επί νοθεύσεως της γνησιότητας αυτών και περαιτέρω τη θέληση η αποδοχή του δράστη να προβεί στην έκδοση των πλαστών ή εικονικών φορολογικών στοιχείων ή αποδοχή εικονικών φορολογικών στοιχείων ή στη νόθευση γνήσιων στοιχείων. Σκοπός του δράστη για την απόκρυψη φορολογητέας ύλης δεν απαιτείται, ως πρόσθετο στοιχείο, για τη θεμελίωση της υποκειμενικής υποστάσεως του εν λόγω εγκλήματος σε αντίθεση προς το άρθρο 31 παρ. 1 περ. η’ του Ν. 1591/1986, που απαιτούσε για την υποκειμενική θεμελίωση του, πλην του βασικού δόλου, αναφορικά με τα στοιχεία της υποκειμενικής του υποστάσεως και σκοπό του δράστη να αποκρύψει τη φορολογητέα ύλη, εκτός αν τα φορολογικά στοιχεία χρησιμοποιήθηκαν για τη διάπραξη ή την υποστήριξη κάποιας από τις πράξεις των παραγράφων 1 έως 4, οπότε ο δράστης τιμωρείται μόνο για την τελευταία ως αυτουργός ή συμμέτοχος. (ΑΠ 224/2016). Η νέα ως άνω ρύθμιση του άρθρου 66 παρ. 5 εδ. β’ , που προστέθηκε στο Ν. 4174/2013 “Κώδικας Φορολογικής Διαδικασίας κλπ, καθ’ ο μέρος ορίζει, ότι όποιος εκδίδει ή αποδέχεται εικονικά και πλαστά φορολογικά στοιχεία για ανύπαρκτη συναλλαγή στο σύνολό της ή για μέρος αυτής, τιμωρείται: α) ….. και β) με κάθειρξη έως δέκα (10) έτη, εφόσον το ως άνω ποσό υπερβαίνει τις διακόσιες χιλιάδες (200.000) ευρώ, ως επιεικέστερη της προϊσχύσασας διάταξη, τυγχάνει, κατά το άρθρ. 2 παρ.1 Π.Κ., εφαρμογής στην υπό κρίση υπόθεση, όπου η συνολική αξία των επίδικων εικονικών φορολογικών στοιχείων υπερβαίνει το ποσό των 200.000 ευρώ και ανέρχεται σε διακόσιες σαράντα μία χιλιάδες εννιακόσια ογδόντα (241.980) ευρώ), αφού για την σε βαθμό κακουργήματος τιμώρηση της πράξεως απαιτεί ήδη το ποσό των 200.000 ευρώ, αντί του μικροτέρου εκείνου των 150.000 ευρώ, που απαιτούσε η προϊσχύσασα διάταξη και επί πλέον απειλεί ποινή μικρότερη, κατά το ανώτατο όριό της (κάθειρξη έως δέκα ετών), από εκείνη της παλαιάς ρυθμίσεως, που απειλούσε κάθειρξη έως είκοσι έτη (άρθρα 52 παρ. 2 και 3 του ΠΚ). Η απαιτούμενη από τις διατάξεις των άρθρων 93 παρ. 3 του Συντάγματος και 139 του ΚΠΔ ειδική και εμπεριστατωμένη αιτιολογία της δικαστικής αποφάσεως, η έλλειψη της οποίας ιδρύει τον από το άρθρο 510 παρ. 1 στοιχ. Δ’ του ιδίου Κώδικα λόγο αναιρέσεως, υπάρχει, προκειμένου για καταδικαστική απόφαση, όταν εκτίθενται σε αυτή με σαφήνεια, πληρότητα και χωρίς αντιφάσεις ή λογικά κενά, τα πραγματικά περιστατικά, που προέκυψαν και συγκροτούν την αντικειμενική και υποκειμενική υπόσταση του εγκλήματος, για το οποίο καταδικάστηκε ο κατηγορούμενος και αναφέρονται οι αποδείξεις που τα θεμελιώνουν και οι νομικοί συλλογισμοί με βάση τους οποίους υπήχθησαν τα περιστατικά, που απεδείχθησαν στην ουσιαστική ποινική διάταξη που εφαρμόστηκε.

Η ύπαρξη του δόλου δεν είναι αναγκαίο, κατ’ αρχήν, να αιτιολογείται ιδιαιτέρως, αφού αυτός ενυπάρχει στη θέληση παραγωγής των περιστατικών, που συγκροτούν την αντικειμενική υπόσταση του εγκλήματος και προκύπτει από τις ειδικότερες συνθήκες τελέσεώς του, διαλαμβάνεται δε αιτιολογία περί αυτού (δόλου) στην κύρια αιτιολογία για την ενοχή, διότι εξυπακούεται ότι υπάρχει με την τέλεση των πραγματικών περιστατικών, που συγκροτούν αντικειμενικώς το έγκλημα, εκτός αν αξιώνονται από το νόμο πρόσθετα στοιχεία για την υποκειμενική υπόσταση του εγκλήματος, όπως η εν γνώσει ορισμένου περιστατικού τέλεση της πράξεως (άμεσος δόλος) ή ορισμένος περαιτέρω σκοπός (εγκλήματα με υπερχειλή υποκειμενική υπόσταση), κάτι που δεν συμβαίνει στο εδώ εξεταζόμενο έγκλημα της φοροδιαφυγής με τη μορφή της αποδοχής εικονικών και πλαστών φορολογικών στοιχείων, για τη στοιχειοθέτηση του οποίου ο νόμος αρκείται σε απλό δόλο (ΑΠ 224/2016). Για την ύπαρξη της, κατά τα ανωτέρω, απαιτούμενης αιτιολογίας είναι παραδεκτή η αλληλοσυμπλήρωση του αιτιολογικού με το διατακτικό, που αποτελούν ενιαίο σύνολο.

Σε σχέση με τα αποδεικτικά μέσα πρέπει να προκύπτει από την απόφαση με βεβαιότητα, ότι έχουν ληφθεί υπόψη και εκτιμηθεί όλα στο σύνολο τους και όχι ορισμένα μόνο από αυτά. Για την βεβαιότητα δε αυτή αρκεί να μνημονεύονται όλα, έστω κατά το είδος τους, χωρίς ανάγκη ειδικότερης αναφοράς τους και μνείας του τι προέκυψε χωριστά από καθένα από αυτά, ενώ το γεγονός ότι εξαίρονται ορισμένα από αυτά, δεν υποδηλώνει ότι δε λήφθηκαν υπόψη τα άλλα, χωρίς να απαιτείται αναλυτική παράθεση τους και μνεία του τι προκύπτει από το καθένα, ούτε είναι απαραίτητη η αξιολογική συσχέτιση και σύγκριση μεταξύ τους ή να προσδιορίζεται η αποδεικτική βαρύτητα εκάστου, ενώ το γεγονός ότι εξαίρονται ορισμένα αποδεικτικά μέσα, δεν υποδηλώνει ότι δε λήφθηκαν υπόψη τα άλλα. Δεν αποτελούν όμως λόγους αναιρέσεως η εσφαλμένη εκτίμησις των αποδείξεων και ειδικότερα η εσφαλμένη εκτίμησις εγγράφων, η εσφαλμένη αξιολόγησις των καταθέσεων των μαρτύρων, η παράλειψις αναφοράς και αξιολογήσεως κάθε αποδεικτικού στοιχείου κεχωρισμένως και η παράλειψις της μεταξύ τους αξιολογικής συσχετίσεως, καθόσον στις περιπτώσεις αυτές πλήττεται η αναιρετικώς ανέλεγκτη κρίσις του δικαστηρίου της ουσίας (ΟλΑΠ 1/2005). Στην προκειμένη περίπτωση, όπως προκύπτει από το σκεπτικό της προσβαλλομένης αποφάσεώς του, το δικαστήριο της ουσίας, που δίκασε σε δεύτερο βαθμό την υπόθεση, προκειμένου να σχηματίσει την δικανική του πεποίθηση και να αχθεί στην καταδικαστική του αναιρεσείοντος κρίση του για την αξιόποινη πράξη της αποδοχής εικονικών φορολογικών στοιχείων κατ’ εξακολούθηση, η συνολική αξία των οποίων υπερβαίνει τις 150.000 ευρώ (ανερχόμενη σε διακόσιες σαράντα μία χιλιάδες εννιακόσια ογδόντα (241.980) ευρώ), έλαβε υπόψη του και συνεκτίμησε τα πρακτικά της πρωτοβάθμιας δίκης και τα έγγραφα, που ανεγνώσθησαν ενώπιόν του επ’ ακροατηρίου.

Δεν ήταν δε αναγκαίο για την απαιτούμενη κατά το μέρος αυτό της προσβαλλομένης αποφάσεως ειδική και εμπεριστατωμένη αιτιολογία της, το δικαστήριο να προβεί στην αναφορά των στοιχείων και του περιεχομένων των αναγνωσθέντων εγγράφων και στην αξιολόγηση κάθε αποδεικτικού μέσου από τα ανωτέρω χωριστά, ούτε να προβεί σε αξιολογική συσχέτιση αυτών μεταξύ τους, ούτε να διαλάβει τι προέκυψε από κάθε αποδεικτικό μέσο χωριστά, όπως ισχυρίζεται με τον πρώτο λόγο αναιρέσεως ο αναιρεσείων, ότι έπρεπε να κάνει το δικαστήριο, προκειμένου να διαλάβει την απαιτούμενη ειδική και εμπεριστατωμένη αιτιολογία για την παραδοχή, ότι “τα ως άνω εικονικά φορολογικά στοιχεία τα αποδέχθηκε στην κατοχή του με δόλο γνωρίζοντας ότι είναι εικονικά καθόσον το περιεχόμενό τους δεν ανταποκρίνεται στην πραγματικότητα, αφού δεν είχαν θεωρηθεί νομίμως, ενώ ουδέποτε η επιχείρηση “… ΕΠΕ” πραγματοποίησε της αναφερόμενες σε αυτά εργασίες, αφού δεν είχε την απαιτούμενη υποδομή, ενώ τυγχάνει ανύπαρκτη επαγγελματικά”. Επομένως, η σχετική αιτίαση, που προβάλλει ο αναιρεσείων με το πρώτο σκέλος του πρώτου λόγου του αναιρετηρίου, ως αναγόμενη στην εκτίμηση πραγμάτων και, υπό την επίφαση της ελλείψεως της απαιτούμενης ειδικής και εμπεριστατωμένης αιτιολογίας, πλήττουσα την ανέλεγκτη περί τούτων κρίση του δικαστηρίου της ουσίας, είναι απαράδεκτη και απορριπτέα.- Εξ άλλου, φαινομένη συρροή ή απλή συρροή νόμων, επί της οποίας δεν εφαρμόζονται οι διατάξεις του άρθρου 94 Π.Κ., υπάρχει, όταν οι περισσότερες πράξεις, οι οποίες διώκονται, δεν είναι ανεξάρτητες μεταξύ τους και αυτοτελώς κολάσιμες, αλλά συγκροτούν την έννοια ενός και του αυτού εγκλήματος, είτε διότι η μεν αποτελεί κατά νόμο συστατικό στοιχείο ή επιβαρυντική περίπτωση της άλλης, είτε διότι χρησιμεύει κατά νόμο ως αναγκαίο μέσο για την τέλεση αυτής, είτε, τέλος, διότι παρίσταται ως αναγκαία συνέπεια της προηγηθείσης, από την οποία και απορροφάται (ΑΠ 388/2016).

Περαιτέρω, όπως προαναφέρεται, με το νόμο 4174/2013 θεσπίστηκε κώδικας φορολογικών στοιχείων, ενώ με το αρθρ. 8 ν. 4337/2015 υπό τον τίτλο Εγκλήματα φοροδιαφυγής – Ποινικές Κυρώσεις τα άρθρα 66 και 67 του Δωδέκατου Κεφαλαίου του Μέρους Α’ του ν. 4174/2013 αναριθμούνται σε 72 και 73, το Κεφάλαιο Δωδέκατο αναριθμείται σε Κεφάλαιο Δέκατο Τρίτο, τα άρθρα 68, 69, 70, 71, 72, 73, 74, 75 και 76 αναριθμούνται σε 74, 75, 76, 77, 78, 79, 80, 81 και 82 και προστίθεται νέο Κεφάλαιο Δωδέκατο υπό τον τίτλο ΕΓΚΛΗΜΑΤΑ ΦΟΡΟΔΙΑΦΥΓΗΣ – ΠΟΙΝΙΚΕΣ ΚΥΡΩΣΕΙΣ και με το αρθρ. 66 καταργούνται οι διατάξεις των αρθρ. 17, 18 και 19 παρ. 1 εδ. α 20 και 21 τον ν. 2523/1997 και ειδικότερα για το αδίκημα της έκδοσης πλαστών εικονικών τιμολογίων ορίζονται στις παρ. 1 έως και 5 του αρθρ. 66 του αρθρ. 8 ν. 4337/2015, τα εξής: “1. Έγκλημα φοροδιαφυγής διαπράττει όποιος με πρόθεση: α) προκειμένου να αποφύγει την πληρωμή φόρου εισοδήματος, ενιαίου φόρου ιδιοκτησίας ακινήτων (ΕΝΦΙΑ) ή ειδικού φόρου ακινήτων (ΕΦΑ), αποκρύπτει από τα όργανα της Φορολογικής Διοίκησης φορολογητέα εισοδήματα από οποιαδήποτε πηγή ή περιουσιακά στοιχεία, ιδίως παραλείποντας να υποβάλει δήλωση ή υποβάλλοντας ανακριβή δήλωση ή καταχωρίζοντας στα λογιστικά αρχεία εικονικές (ολικά ή μερικά) δαπάνες ή επικαλούμενος στη φορολογική δήλωση τέτοιες δαπάνες, ώστε να μην εμφανίζεται φορολογητέα ύλη ή να εμφανίζεται αυτή μειωμένη, β) προκειμένου να αποφύγει την πληρωμή του φόρου προστιθέμενης αξίας, του φόρου κύκλου εργασιών, του φόρου ασφαλίστρων και των παρακρατούμενων και επιρριπτόμενων φόρων, τελών ή εισφορών, δεν αποδίδει ή αποδίδει ανακριβώς ή συμψηφίζει ή εκπίπτει ανακριβώς αυτούς, καθώς και όποιος παραπλανά τη Φορολογική Διοίκηση με την παράσταση ψευδών γεγονότων ως αληθινών ή με την αθέμιτη παρασιώπηση ή απόκρυψη αληθινών γεγονότων και δεν αποδίδει ή αποδίδει ανακριβώς ή συμψηφίζει ή εκπίπτει ανακριβώς αυτούς ή λαμβάνει επιστροφή, καθώς και όποιος διακρατεί τέτοιους φόρους, τέλη ή εισφορές, γ) προκειμένου να αποφύγει την πληρωμή φόρου πλοίων δεν αποδίδει ή αποδίδει ανακριβώς στο Δημόσιο το φόρο αυτόν. 2. Παρακρατούμενοι φόροι, τέλη και εισφορές είναι εκείνοι που ρητά ορίζονται σε επί μέρους διατάξεις ότι παρακρατούνται και τελικά αποδίδονται στο Δημόσιο ή άλλο φορέα από πρόσωπο διάφορο του πραγματικού φορολογούμενου. 3. Όποιος διαπράττει έγκλημα φοροδιαφυγής από τα αναφερόμενα στη παράγραφο 1 τιμωρείται με φυλάκιση τουλάχιστον δύο (2) ετών: α) αν ο φόρος που αναλογεί στα φορολογητέα εισοδήματα ή στα περιουσιακά στοιχεία που έχουν αποκρυβεί υπερβαίνει ανά φορολογικό ή διαχειριστικό έτος τις εκατό χιλιάδες (100.000) ευρώ ανά είδος φόρου, ή β) αν το προς απόδοση ποσό του κύριου φόρου, τέλους ή εισφοράς που δεν αποδόθηκε ή αποδόθηκε ανακριβώς ή επεστράφη ή συμψηφίστηκε ή εξέπεσε ή διακρατείται υπερβαίνει ανά φορολογικό ή διαχειριστικό έτος: αα) τις πενήντα χιλιάδες (50.000) ευρώ, εφόσον αφορά φόρο προστιθέμενης αξίας ή ββ) τις εκατό χιλιάδες (100.000) ευρώ ανά είδος φόρου, τέλους ή εισφοράς σε κάθε άλλη περίπτωση. 4. Επιβάλλεται κάθειρξη αν το ποσό του φόρου, τέλους ή εισφοράς της προηγούμενης παραγράφου υπερβαίνει ανά φορολογικό ή διαχειριστικό έτος τις εκατό χιλιάδες (100.000) ευρώ, εφόσον αφορά φόρο προστιθέμενης αξίας, ή τις εκατό πενήντα χιλιάδες (150.000) ευρώ σε κάθε άλλη περίπτωση φόρου, τέλους ή εισφοράς. 5. Όποιος εκδίδει πλαστά ή εικονικά φορολογικά στοιχεία, καθώς και όποιος αποδέχεται εικονικά φορολογικά στοιχεία ή νοθεύει τέτοια στοιχεία, ανεξάρτητα από το αν διαφεύγει ή μη την πληρωμή φόρου, τιμωρείται με ποινή φυλάκισης τουλάχιστον τριών (3) μηνών, εκτός και αν τα φορολογικά στοιχεία χρησιμοποιήθηκαν για τη διάπραξη ή την υποστήριξη κάποιας από τις πράξεις των παραγράφων 1 έως 4, οπότε ο δράστης τιμωρείται μόνο για την τελευταία ως αυτουργός ή συμμέτοχος. Ειδικά, όποιος εκδίδει ή αποδέχεται εικονικά φορολογικά στοιχεία για ανύπαρκτη συναλλαγή στο σύνολό της ή για μέρος αυτής, τιμωρείται: α) με φυλάκιση τουλάχιστον ενός (1) έτους, εφόσον η συνολική αξία των εικονικών φορολογικών στοιχείων υπερβαίνει το ποσό των εβδομήντα πέντε χιλιάδων (75.000) ευρώ και β) με κάθειρξη έως δέκα (10) έτη, εφόσον το ως άνω ποσό υπερβαίνει τις διακόσιες χιλιάδες (200.000) ευρώ. Για την κάλυψη των παραπάνω ορίων δεν υπολογίζονται φορολογικά στοιχεία που χρησιμοποιήθηκαν για τη διάπραξη ή την υποστήριξη κάποιας από τις πράξεις των παραγράφων 1 έως 4, οπότε ο δράστης τιμωρείται μόνο για την τελευταία ως αυτουργός ή συμμέτοχος.”.

Από τις διατάξεις αυτές συνάγεται, ότι στην περίπτωση εκδόσεως ή αποδοχής εικονικών φορολογικών στοιχείων για ανύπαρκτη συναλλαγή, που χρησιμοποιήθηκαν για την συντέλεση παραβάσεων φοροδιαφυγής, ο δράστης τιμωρείται μόνο για την τελευταία, ως αυτουργός ή συμμέτοχος, απορροφωμένης, συνεπώς, από εκείνη (φοροδιαφυγή) της πράξεως της εκδόσεως ή αποδοχής εικονικών φορολογικών στοιχείων, καθιερουμένης, με τη νέα ως άνω ρύθμιση, φαινομένης κατ’ ιδέαν συρροής μεταξύ των δύο αυτών αδικημάτων.

Η τελευταία νέα αυτή ρύθμιση είναι επικεικεστέρα, κατά την έννοια του άρθρου 2 παρ. 1 ΠΚ, της προϊσχύσασας του άρθρου 19 παρ.1 και 4 του Ν. 2523/1997, αφού πλέον ή έκδοση ή η αποδοχή εικονικών και πλαστών φορολογικών στοιχείων απορροφάται (φαινομενικώς κατ’ ιδέαν) από την πράξη της φοροδιαφυγής και δεν τιμωρείται αυτοτελώς. Πλέον τούτων, από το συνδυασμό των διατάξεων των άρθρων 514 και 511 εδ. τελ. ΚΠοινΔ, προκύπτει, ότι στην περίπτωση, που μετά την δημοσίευση της αποφάσεως που προσβάλλεται, μεταβλήθηκε το νομοθετικό καθεστώς, όσον αφορά την αξιόποινη πράξη ή και την επιβληθείσα ποινή κύρια ή παρεπόμενη, το δικαστήριο, εφαρμόζει και αυτεπάγγελτα, κατ’ άρθρο 2 παρ. 1 του ΠΚ, το νόμο που ίσχυε από την τέλεση της πράξεως έως την αμετάκλητη εκδίκαση της και περιέχει τις ευμενέστερες για τον κατηγορούμενο διατάξεις, εφόσον η αίτηση αναιρέσεως είναι παραδεκτή, ανεξάρτητα από την εμφάνιση ή μη του κατηγορουμένου κατά τη συζήτηση της τελευταίας (ΟλΑΠ 3/1995).

Ως ηπιότερος νόμος κατά την έννοια του άρθρου 2 παρ. 1 ΠΚ θεωρείται εκείνος, ο οποίος, όπως ίσχυσε, περιέχει τις ευμενέστερες για τον κατηγορούμενο διατάξεις δηλαδή με την εφαρμογή, με βάση τις προβλεπόμενες στη συγκεκριμένη περίπτωση προϋποθέσεις επέρχεται ευνοϊκότερη για τον κατηγορούμενο ποινική μεταχείριση. Προς τούτο γίνεται σύγκριση των περισσοτέρων αυτών διατάξεων στο σύνολο των προϋποθέσεων που προβλέπονται από καθεμιά απ’ αυτές. Εάν από τη σύγκριση προκύψει ότι ο κατηγορούμενος, όπως κατηγορείται, επιβαρύνεται το ίδιο απ’ όλους τους νόμους, τότε εφαρμοστέος είναι ο νόμος που ίσχυσε κατά το χρόνο τέλεσης της πράξης, διαφορετικά ο νεότερος επιεικέστερος (ΑΠ 39/2015).

Στην προκειμένη περίπτωση, όπως προκύπτει από την παραδεκτή επισκόπηση του σκεπτικού και του διατακτικού της, στην αναιρεσιβαλλομένη απόφαση δεν διαλαμβάνεται παραδοχή, ότι τα επίδικα εικονικά και πλαστά φορολογικά στοιχεία χρησιμοποιήθηκαν πράγματι για την διάπραξη ή την υποστήριξη κάποιας από τις ως άνω πράξεις φοροδιαφυγής των παραγράφων 1 έως 4 του του προαναφερομένου άρθρου 66 Ν. 4174/2013 (αντίστοιχες των προϊσχυσασών παραβάσεων των άρθρων 17 και 18 του Ν. 2523/1997).

Συνεπώς, η επίκληση από τον αναιρεσείοντα, ότι, αφού με την υπ’ αριθμ. 898/2015 απόφασή του Τριμελούς Πλημμελειοδικείου …, που σημειωτέον δεν επικαλείται ότι έχει καταστεί αμετάκλητη, ουδέ προκύπτει ότι προσκομίσθηκε στο δικαστήριο της ουσίας και ζητήθηκε η αποδεικτική της αξιοποίηση, κατεδικάσθη σε ποινή φυλακίσεως τριών (3) ετών για το αδίκημα της μη καταβολής χρεών στο Δημόσιο, διότι ζήτησε, έλαβε και κατεχώρησε στα βιβλία του τα πλαστά και εικονικά τιμολόγια, το αδίκημα της αποδοχής των αυτών εικονικών και πλαστών τιμολογίων, για το οποίο κατεδικάσθη με την αναιρεσιβαλλομένη απόφαση, δεν στοιχειοθετείται και ως εκ τούτου πρέπει, κατ’ εφαρμογή της, μετά την έκδοση της αναιρεσιβαλλομένης αποφάσεως, θέση σε ισχύ της ως άνω επιεικέστερης διατάξεως του άρθρου 66 παρ. 5 εδ. γ’ του Ν. 4174/2013, και των άρθρων 511 εδ. γ’ και 514 εδ. γ’ του ΚΠΔ, να αναιρεθεί η απόφαση να κηρυχθεί αθώος, είναι αβάσιμη και απορριπτέα, γιατί προκειμένου να τύχει εφαρμογής η τελευταία αυτή διάταξη, πρέπει τα εικονικά αυτά φορολογικά στοιχεία για ανύπαρκτη συναλλαγή, να χρησιμοποιήθηκαν πράγματι για την διάπραξη ή την υποστήριξη κάποιας από τις πράξεις φοροδιαφυγής των παραγράφων 1 έως 4 του άρθρου 66 Ν. 4174/2013 και να υπάρχει περί τούτου σχετική παραδοχή στην προσβαλλομένη απόφαση, μετά από την εκτίμηση των πραγμάτων.

Όπως ήδη προαναφέρεται, η απαιτούμενη από τις διατάξεις των άρθρων 93 παρ. 3 του Συντάγματος και 139 του ΚΠοινΔ ειδική και εμπεριστατωμένη αιτιολογία της καταδικαστικής αποφάσεως, η έλλειψη της οποίας ιδρύει τον εκ του άρθρου 510 παρ.1 στοιχ. Δ’ ΚΠοινΔ λόγο αναιρέσεως, απαιτείται να υπάρχει όχι μόνον ως προς την κατηγορία, αλλά να εκτείνεται και στους προβαλλόμενους από τον κατηγορούμενο ή τον συνήγορο του αυτοτελείς ισχυρισμούς.

Τέτοιος αυτοτελής ισχυρισμός, η απόρριψη του οποίου πρέπει να αιτιολογείται ιδιαιτέρως, είναι και αυτός περί συνδρομής στο πρόσωπό του ελαφρυντικής περιστάσεως από τις αναφερόμενες στο άρθρο 84 παρ. 2 του ΠΚ, αφού η παραδοχή της οδηγεί στην επιβολή μειωμένης, κατά το άρθρο 83 του ίδιου Κώδικα, ποινής, την τυχόν συνδρομή των οποίων βεβαίως το δικαστήριο της ουσίας κατά τον ακροαματικό έλεγχο κάθε υποθέσεως ερευνά αυτεπαγγέλτως, χωρίς όμως να είναι υποχρεωμένο να προβεί οίκοθεν στην αιτιολόγηση της μη συνδρομής κάθε τέτοιας περιστάσεως (ΑΠ 931/2007). Η προβολή των αυτοτελών περί της συνδρομής ελαφρυντικών περιστάσεων ισχυρισμών απαιτείται να γίνεται κατά τρόπο σαφή και ορισμένο, καθώς επίσης να γίνεται και προφορική τους ανάπτυξη, δηλαδή με όλα τα πραγματικά περιστατικά, που απαιτούνται κατά νόμον για τη θεμελίωση τους, έτσι ώστε να μπορούν να αξιολογούνται και, σε περίπτωση αποδοχής τους, να οδηγούν στο ειδικότερα ευνοϊκό για τον κατηγορούμενο συμπέρασμα. Όταν δε προτείνεται ισχυρισμός για την αναγνώριση ελαφρυντικού απαιτείται επίκληση περιστατικών και δεν αρκεί απλώς η αναφορά της διατάξεως που το προβλέπει ή η επανάληψη της εκφράσεως του νόμου. Διαφορετικά, δεν υπάρχει υποχρέωση του δικαστηρίου της ουσίας να απαντήσει επί των ισχυρισμών αυτών, συνεπώς δε ούτε και να αιτιολογήσει ειδικώς την απόρριψη τους.

Ως ελαφρυντικές περιστάσεις θεωρούνται, μεταξύ άλλων, οι προβλεπόμενες από την παρ. 2 του άρθρου 84 του ΠΚ, με στοιχεία α, β, γ, δ και ε, που συνίστανται στο “α) το ότι ο υπαίτιος έζησε ως το χρόνο που έγινε το έγκλημα έντιμη, ατομική, οικογενειακή, επαγγελματική και γενικά κοινωνική ζωή”, β) “το ότι ο υπαίτιος στην πράξη του ωθήθηκε από όχι ταπεινά αίτια, “δ) το ότι έδειξε ειλικρινή μετάνοια και επεδίωξε να άρει ή να μειώσει τις συνέπειες της πράξης του και “ε) το ότι ο υπαίτιος συμπεριφέρθηκε καλά για σχετικά μεγάλο διάστημα μετά την πράξη του”. Ειδικότερα, για την αναγνώριση της ελαφρυντικής περίστασης του άρθρου 84 παρ. 2 περ. α’ ΠΚ, απαιτείται ο υπαίτιος, με κριτήριο τους κανόνες της εννόμου τάξεως και τις κρατούσες ηθικές αρχές και αντιλήψεις για την ηθική αξία και την κοινωνική υπόληψη του προσώπου, να έζησε μέχρι τον χρόνο που τέλεσε το έγκλημα έντιμη ατομική, οικογενειακή, επαγγελματική και γενικά κοινωνική ζωή και να αποδεικνύονται κατά την ακροατηριακή διαδικασία συγκεκριμένα πραγματικά περιστατικά θετικής και έντιμης συμπεριφοράς στους αντίστοιχους τομείς βιοτικής δράσης, σε βαθμό που εύλογα να μην αναμένεται εκτροπή αυτού σε πράξεις ποινικής παραβατικότητας. Για να στοιχειοθετηθεί η ελαφρυντική περίσταση του προτέρου εντίμου βίου δεν αρκεί ούτε το λευκό ποινικό μητρώο, ούτε η απουσία επίμεμπτης δραστηριότητας μέχρι την τέλεση της πράξεως, ούτε η μέχρι τότε συνήθης ανθρώπινη συμπεριφορά, με τη δημιουργία οικογένειας και την άσκηση επαγγέλματος προς βιοπορισμό, αλλ’ απαιτείται θετική και επωφελής για την κοινωνία δράση και συμπεριφορά (ΑΠ 1090/2015).

Για την στοιχειοθέτηση της ελαφρυντικής περιστάσεως των μη ταπεινών αιτών κατά την έννοια του εδ. β’ της παρ. 2 του αυτού ως άνω άρθρου (84 ΠΚ), απαιτείται ο υπαίτιος ωθήθηκε στην πράξη του από μη ταπεινά αίτια, που ως τοιαύτα νοούνται τα μη αντίθετα προς την κοινή, περί ηθικής ή κοινωνικής τάξεως, συνείδηση και τα μη μαρτυρούντα διαστροφή χαρακτήρος και κακοβουλία του δράστη, για δε το ορισμένο του απαιτείται να εκτίθενται και τα αίτια, αυτά που ώθησαν τον κατηγορούμενο στην πράξη του (ΑΠ 2365/2008 ΤΝΠ Νόμος). Η δε μη ταπεινότητα των αιτίων, από τα οποία ο δράστης ωθήθηκε στην πράξη που του αποδίδεται, θα κριθεί όχι υποκειμενικώς, δηλαδή κατά την αντίληψη του δράστη, αλλά αντικειμενικώς, δηλαδή κατά την αντίληψη της κοινωνίας (ΑΠ 295/2015). Η δε κρίση του δικαστηρίου της ουσίας, ότι ορισμένα περιστατικά συνιστούν ή όχι ταπεινά αίτια, είναι κρίση ως προς τα πράγματα και δεν ελέγχεται αναιρετικά (ΑΠ 453/2016). Περαιτέρω, για την αναγνώριση της ελαφρυντικής περιστάσεως του άρθρου 84 παρ. 2 εδ. δ’ του ΠΚ, ήτοι το ότι ο υπαίτιος έδειξε ειλικρινή μετάνοια και επεδίωξε να άρει ή να μειώσει τις συνέπειες της πράξεώς του, πρέπει η μεταμέλεια του υπαιτίου όχι μόνο να είναι ειλικρινής, αλλά και να εκδηλώνεται εμπράκτως δηλαδή να συνδυάζεται με συγκεκριμένα περιστατικά, τα οποία δείχνουν ότι και για το λόγο αυτό επιζήτησε ειλικρινά και όχι προσχηματικά να άρει ή να μειώσει τις συνέπειες της πράξεώς του, χωρίς να αρκεί η απλή έκφραση συγγνώμης (ΑΠ 1192/2016), η μετά τη σύλληψή του υπαιτίου ομολογία της πράξεώς του, έστω και αν έγινε αυθόρμητα, ή η διευκόλυνση του έργου των αστυνομικών δια μόνης της ομολογίας του (ΑΠ 951/2012 ΤΝΠ Νόμος). Εξ άλλου η αναγνώριση της ελαφρυντικής περιστάσεως του άρθρου 84 παρ. 2 εδ. ε’ ΠΚ, προϋποθέτει επίκληση και απόδειξη θετικής ατομικής και κοινωνικής συμπεριφοράς του υπαιτίου, με κριτήριο τη στάση του μέσου συνετού και νομοταγούς πολίτη, για σχετικά μεγάλο χρονικό διάστημα μετά την αξιόποινη πράξη, ως αποτέλεσμα πραγματικής επίγνωσης από αυτόν των συνεπειών της πράξης του και σταθερού εναρμονισμού του προς τις επιταγές της έννομης τάξης υπό καθεστώς ελεύθερης κοινωνικής διαβίωσης. Όμως, ενόψει του εγκληματοπροληπτικού και σωφρονιστικού σκοπού της θεσπίσεως της οικείας διατάξεως, που διατρέχει την όλη, και υπό καθεστώς ελευθερίας, διαβίωση του υπαιτίου μετά την τέλεση της πράξεως, δεν αρκεί για την στοιχειοθέτηση του εν λόγω ελαφρυντικού, η καλή και συνήθης συμπεριφορά και δη εργασία και ομαλή οικογενειακή ζωή και μόνον, αλλά απαιτούνται πραγματικά περιστατικά, θετικά και δηλωτικά της αρμονικής κοινωνικής διαβιώσεώς του επί μακρό χρόνο μετά την τέλεση της πράξης και μάλιστα για μεγάλο χρονικό διάστημα (ΑΠ 69/2013 ΤΝΠ Νόμος).

Στην προκειμένη περίπτωση, όπως προκύπτει από τα πρακτικά της δίκης κατά την οποία εκδόθηκε η προσβαλλομένη απόφαση, τα οποία δεν προσβάλλονται ως πλαστά ούτε προκύπτει ότι διορθώθηκαν, η συνήγορος υπερασπίσεως του κατηγορουμένου και ήδη αναιρεσείοντος, δια του οποίου ο τελευταίος παρίστατο, υπέβαλε εγγράφως και ανάπτυξε προφορικώς πριν την έναρξη της αποδεικτικής διαδικασίας, τους εξής, επί λέξει, αυτοτελείς ισχυρισμούς – αιτήματα αναγνωρίσεως της συνδρομής στο πρόσωπό του ελαφρυντικών περιστάσεων: “Ο κατηγορούμενος µε τους παρόντες ισχυρισμούς του προβάλει το αίτημα – ισχυρισμό του για την αναγνώριση στο πρόσωπό του ελαφρυντικών περιστάσεων και ειδικότερα:

l) Στην πράξη της δεν ωθήθηκε από ταπεινά αίτια, αντίθετα προκύπτει ότι ο κατηγορούμενος είχε πεισθεί ότι η αντισυμβαλλόμενη επιχείρηση (η οποία φέρεται να εξέδωσε εικονικά τιμολόγια] ήταν µια νόμιμη επιχείρηση καθόσον είχε μιλήσει προσωπικά µε τον εκπρόσωπό της, είχε νόμιμη έδρα και υφιστάμενο Αριθμό Φορολογικού Μητρώου, που ήταν τα βασικό. στοιχεία για την ανάθεση σε αυτήν υπεργολαβίας στα έργα που εκτέλεσε. Πέραν τούτου, δεν υπέπεσε στην αντίληψη του κατηγορούμενου η πιθανότητα αποδοχής εικονικών τιμολογίων καθώς είχε συνάψει µε την αντισυμβαλλόμενη επιχείρηση ιδιωτικό συμφωνητικό ανάθεσης υπεργολαβίας, τα οποία μάλιστα κατατέθηκαν νόμιμα στην αρμόδια ΔΟΥ, όπως προέβλεπε η ισχύουσα φορολογική νομοθεσία, τα οποία θα έπρεπε η αρμόδια φορολογική αρχή να ελέγξει και στην περίπτωση που είχε αμφιβολίες να προστατεύσει τον φορολογούμενό της (κατηγορούμενο), καθώς τα στοιχεία που φέρει σήμερα η Αρχή για την απόδειξη εκδόσεως εικονικών τιμολογίων, ήταν σε θέση να γνωρίζει μόνον αυτή και είχε υποχρέωση να γνωστοποιήσει τέτοια πιθανότητα στον κατηγορούμενο ώστε να τον προστατεύσει. Αντίθετα, όχι μόνον δεν του γνωστοποίησε την πιθανότητα να συμβάλλεται µε µια επιχείρηση που υποπίπτει σε φορολογικά αδικήματα τέτοιου µμεγέθους, αλλά παρέλαβε τα συμφωνητικά και μετά από έτη διαπίστωσε τέτοιες πράξεις, ενώ μόνον αυτή θα μπορούσε (λόγω του απορρήτου των φορολογικών στοιχείων και υποθέσεων) να τον προστατεύσει. Επομένως ο κατηγορούμενος, θεωρώντας ότι πρόκειται για µια νόμιμα λειτουργούσα επιχείρηση (εκδότρια), συμβλήθηκε νόμιμα, απαίτησε και υπογράφηκαν ιδιωτικά συμφωνητικά τα οποία αποδείκνυαν τις μεταξύ τους συναλλαγές, από τις εργασίες που έγιναν πραγματικά – καθώς μπορούν να ελεγχθούν τα έργα που έλαβαν χώρα (δημόσια έργα), ακόμη και σήμερα – κατέβαλε το τίμημα των τιμολογίων, στον φερόμενο ως εκπρόσωπό της και καταχώρησε όλα τα άνω τιμολόγια στα επίσημα φορολογικά βιβλία του. Τα παραπάνω, συνιστούν πράξεις τις οποίες ενεργεί ο κάθε μέσος συνετός άνθρωπος που πιστεύει ότι συμβάλλεται νόμιμα και αποδεικνύουν ότι ο κατηγορούμενος είχε πεισθεί -µε βεβαιότητα- ότι είναι απολύτως σύννομες οι συναλλαγές του µε την αντισυμβαλλόμενή του επιχείρηση. Αποτέλεσμα των διαπιστώσεων περί εικονικών τιμολογίων, που οδήγησε στο συμπέρασμα αυτό την αρμόδια φορολογική αρχή είναι το γεγονός ότι ο Μ. αρνήθηκε οποιαδήποτε συναλλαγή µε τον κατηγορούμενο και τους άλλους επιχειρηματίες, ενώ ουσιαστικά έγιναν οι εργασίες και εισέπραξε τα χρήματα γι’ αυτές, δεδομένου ότι δεν τήρησε τη νόμιμη διαδικασία δηλαδή την δήλωση των εισοδημάτων από αυτές τις αιτίες και την πληρωμή του ΦΠΑ που είχε εισπράξει από τους αντισυμβαλλόμενους, προκειμένου να απεκδυθεί των ευθυνών τους, συνεπεία δε αυτών ήταν να οδηγείται τόσο ο παρών κατηγορούμενος όσο και άλλοι που συναλλάχθηκαν µε αυτόν, στην πεποίθηση ότι δεν πραγματοποιήθηκαν οι συναλλαγές και ότι τα τιμολόγια είναι εικονικά, ενώ στην προκειμένη περίπτωση, επρόκειτο για πραγματικές συναλλαγές και πραγματικά τιμολόγια, µε αποτέλεσμα την ηθική, επαγγελματική και οικονομική του καταστροφή.

2) Όπως μάλιστα προκύπτει, από την προσκομιζόμενη, από 19-3-2012 αίτησή του, µε αρ. πρωτ. …/2012, απευθυνόμενη στον Υπουργό Οικονομικών και το Σώμα Φορολογικών Διαιτητών (δια της Β’ ΔΟΥ …), κατέβαλε κάθε δυνατή προσπάθεια, παρά το γεγονός ότι δεν ενήργησε µε δόλο, να άρει ή έστω να μειώσει τις συνέπειες της πράξεως του, αιτούμενος την διαιτητική επίλυση των διαφορών των σε ό,τι αφορά τα επιβαλλόμενα πρόστιμα από τις πράξεις για τις οποίες κατηγορείται, ώστε το ποσό που θα προκύψει να το καταβάλλει στο Ελληνικό Δημόσιο.

3) Τόσον από την εν λόγω υπόθεση όσο και μετά από αυτήν δεν απασχόλησε τις Αρχές ή τα Δικαστήρια και ζούσε και συνέχισε να ζει έντιμη ατομική, οικογενειακή και γενικά κοινωνική ζωή και συμπεριφέρθηκε καλά για μεγάλο χρονικό διάστημα μετά την πράξη του καθώς δεν είναι άτομο που ρέπει προς την εγκληματικότητα.

4) Εξάλλου συμβιώνει, εδώ και τουλάχιστον 25 έτη µε την σύντροφό του Σ. Κ., µε την οποία απέκτησε µια κόρη την Γ. Π., ηλικίας σήμερα δώδεκα (12) ετών (όπως αυτό προκύπτει από το προσκομιζόμενο µε αρ.πρωτ…. 19-9-2012 πιστοποιητικό οικογενειακής κατάστασης του Δήμου … και η οποία γεννήθηκε την 18-11-2001 (σχ.προσκ.αντίγρ. της αρ…. /2001 Ληξιαρχικής Πράξης Γέννησης του Δήμου …), την οποία οικογένειά του φροντίζει συνεχώς και αδιάλειπτα, ασχολείται τακτικά µε την επιμέλεια και ανατροφή της ανήλικης κόρης του, καθώς δεν υπάρχουν άτομα που μπορούν να βοηθήσουν σ’ αυτό πέραν του ιδίου και της συντρόφου του.

5) Πέραν τούτου.. δεν είναι επικίνδυνο για την δημόσια τάξη και ασφάλεια, ούτε επιρρεπής σε εγκληματικές συμπεριφορές και ούτε επικίνδυνος για την τέλεση άλλων αξιόποινων συμπεριφορών. Είναι έντιμος οικογενειάρχης, αγαπητός στον κοινωνικό του κύκλο και ποτέ δεν έδωσε την παραμικρή αφορμή. Υπέστην δε, από την όλη υπόθεση πολύ µμεγάλη επαγγελματική, οικογενειακή και ατομική καταστροφή και αρκετά προβλήματα υγείας όπως μόνιμες κεφαλαλγίες, ημικρανίες κ.λπ. Επομένως προκύπτει, κατά τρόπο σαφή και ορισμένο, από τα παραπάνω ότι συντρέχουν στο πρόσωπο του κατηγορουμένου, οι επικαλούμενες ελαφρυντικές περιστάσεις και πρέπει να του αναγνωριστούν οι ελαφρυντικές περιστάσεις του άρθρου 84 παρ. 2 γ’ , δ’ και ε ‘ του ΠΚ, καθόσον αποδείχθηκαν συγκεκριμένα περιστατικά και ιδίως στοιχεία της προσωπικότητας του κατηγορουμένου, ώστε το δικαστήριο να σχηματίσει πλήρη δικανική πεποίθηση περί του ότι αυτός δεν ωθήθηκε στην πράξη του αυτή από ταπεινά αίτια και μετά την πράξη του έδειξε ειλικρινή μετάνοια και επιδίωξε να άρει (ή να μειώσει) τις συνέπειες της πράξεώς του µε την υποβολή αιτήσεως προς τον Υπ. Οικονομικών-ΣΦΔ για διαιτητική επίλυση της διαφοράς ενώ η επικαλούμενη από αυτόν μεταγενέστερη καλή συμπεριφορά, έλαβε χώρα σε καθεστώς ελεύθερης διαβίωσης (ΑΠ 1003 j 2003 Ποιν. Λογ.2003Ι 1097).

Επικουρικά δε από τον χρόνο εκδόσεως της σχετικής διατάξεως της κας Ανακρίτριας … αφενός κατέβαλε εμπρόθεσμα την τασσόμενη εγγύηση αφετέρου τήρησε κατά γράμμα τους περιοριστικούς όρους που του τέθηκαν χωρίς καμία μέχρι και σήμερα παρέκκλιση. Επομένως, ενόψει αυτών, πρέπει το Δικαστήριό Σας να κάνει δεκτούς τους αυτοτελείς ισχυρισμούς του κατηγορουμένου για την αναγνώριση της συνδρομής στο πρόσωπό του των ελαφρυντικών περιστάσεων του άρθρου 84 παρ.2 εδ. γ, δ και ε του ΠΚ, καθόσον αποδείχθηκαν πραγματικά περιστατικά που θεμελιώνουν τα πιο πάνω ελαφρυντικά, ότι, δηλαδή, αυτός δεν ωθήθηκε στην πράξη του από ταπεινά αίτια παράλληλα έδειξε ειλικρινή μεταμέλεια και επιδίωξε να μειώσει τις συνέπειες της πράξεώς του καθώς δε συμπεριφέρθηκε από τον χρόνο τελέσεως των πράξεων αυτών, καλά μέχρι και σήμερα και µε τις παραδοχές αυτές να οδηγηθεί στην επιβολή μειωμένης, κατά το μέτρο του άρθρου 83 του ίδιου Κώδικα, ποινής.”. Το δικαστήριο με την αναιρεσιβαλλομένη απόφασή του απέρριψε κατά πλειοψηφία τους ανωτέρω περί ελαφρυντικών αυτοτελείς ισχυρισμούς του αναιρεσείοντος με την εξής, επί λέξει, αιτιολογία: “Στην προκειμένη περίπτωση οι αυτοτελείς ισχυρισμοί του κατηγορουμένου για την αναγνώριση των ελαφρυντικών περιστάσεων του άρθρου 84 παρ. 2α, β, γ, δ και ε πρέπει να απορριφθούν για τους εξής λόγους:

Από τα προαναφερόμενα αποδεικτικά στοιχεία δεν αποδείχθηκε ότι ο κατηγορούμενος πριν από την τέλεση των προαναφερόμενων πράξεων επέδειξε θετική και επωφελή για την κοινωνία δράση σε όλους τους τομείς συμπεριφοράς, που ορίζονται στη διάταξη του άρθρου 84 παρ. 2α, τέτοια δε συμπεριφορά δεν αποτελεί το γεγονός ότι συμβιώνει με τη σύντροφο του Σ. Κ. με την οποία απέκτησε μια κόρη ηλικίας σήμερα 12 ετών, ότι φροντίζει την οικογένεια του συνεχώς και αδιαλείπτως, ότι ασχολείται τακτικά με την επιμέλεια και ανατροφή της ανήλικης κόρης του και ότι δεν υπάρχουν άλλα άτομα που μπορούν να βοηθήσουν σ’ αυτό. Επίσης, δεν αποδείχθηκε ότι ο κατηγορούμενος ωθήθηκε στις προαναφερόμενες πράξεις του για τις οποίες κρίθηκε ένοχος από μη ταπεινά ελατήρια. Άλλωστε, ο εν λόγω ισχυρισμός του συνοδεύεται από περιστατικά, που συνιστούν άρνηση της κατηγορίας, για την οποία (άρνηση), όμως, δεν αποδείχθηκαν τα περιστατικά που τη θεμελιώνουν. Ως προς την ελαφρυντική περίσταση του άρθρου 84παρ 2 γ ΠΚ το σχετικό αίτημα υποβλήθηκε χωρίς την αναφορά πραγματικών περιστατικών, που να αποδεικνύουν τη συνδρομή της. Περαιτέρω, δεν προέκυψε από κάποιο αποδεικτικό στοιχείο ότι ο κατηγορούμενος μετανόησε ειλικρινά και ότι επεζήτησε ειλικρινά και όχι προσχηματικά να άρει ή να μειώσει τις συνέπειες των πράξεων του, μόνη δε η αποδειχθείσα υποβολή εκ μέρους του αίτησης για διαιτητική επίλυση της διαφοράς δεν μαρτυρεί ειλικρινή μετάνοια του ούτε προσπάθεια να άρει τις συνέπειες των πράξεων του. Σημειωτέον ότι ο κατηγορούμενος δεν εμφανίσθηκε ούτε στο Δικαστήριο έτσι ώστε τουλάχιστον από την απολογία του σε συνδυασμό με τα υπόλοιπα αποδεικτικά στοιχεία να διαγνωσθεί εάν η επικαλούμενη εκ μέρους του μεταμέλεια υπήρξε ειλικρινής. Τέλος, ως προς την τελευταία ελαφρυντική περίσταση, ήτοι αυτή της μεταγενέστερης καλής συμπεριφοράς δεν αποδείχθηκαν τέτοια πραγματικά περιστατικά εκ των οποίων να υποδηλώνεται η ουσιαστική μεταστροφή του κατηγορουμένου προς ενστερνισμό των κανόνων της ομαλής κοινωνικής συμβίωσης και προς αγαθοποιό δραστηριότητα. Πέραν τούτου δεν αποδείχθηκε ότι η μη επιλήψιμη συμπεριφορά του μετά την τέλεση της προαναφερόμενης πράξης είναι αποτέλεσμα της ελεύθερης βούλησης αυτού, αντίθετα μάλιστα εκτιμάται ότι αυτή ( η μη επιλήψιμη συμπεριφορά) είναι αποτέλεσμα της αναμενόμενης δικαστικής κρίσεως ώστε να μπορεί ευπροσώπως να υποστηρίξει αίτημα αναγνωρίσεως στο πρόσωπο του αυτής της ελαφρυντικής περίστασης.”.

Με αυτά που, κατά την πλειοψηφήσασα γνώμη των μελών του, δέχθηκε με την προσβαλλόμενη απόφασή του το δικαστήριο της ουσίας διέλαβε, σχετικά με την απορριπτική του αιτήματος του αναιρεσείοντα να του αναγνωρισθεί η συνδρομή της ελαφρυντικής περιστάσεως των μη ταπεινών αιτίων του άρθρου 84 παρ. 2 εδ. β’ του ΠΚ (την οποίαν εκ προδήλου παραδρομής ο αναιρεσείων παραθέτει ότι στηρίζεται στο εδ. γ’ αντί του ορθού εδ. β’ της παρ. 2 του άρθρου 84 του ΠΚ) την απαιτούμενη από τις ανωτέρω διατάξεις του Συντάγματος και του ΚΠοινΔ ειδική και εμπεριστατωμένη αιτιολογία, αφού εκθέτει σ` αυτή, με σαφήνεια, πληρότητα και χωρίς αντιφάσεις ή λογικά κενά, τα πραγματικά περιστατικά, τα οποία αποδείχθηκαν από την ακροαματική διαδικασία και από τα οποία δεν προέκυπτε ότι ωθήθηκε αυτός στην πράξη του από μη ταπεινά ελατήρια. Άλλωστε, ο ισχυρισμός του αναιρεσείοντος ότι τέλεσε την πράξη του από μη ταπεινά ελατήρια συνοδεύεται από περιστατικά, που συνιστούν άρνηση της κατηγορίας, για την οποία, όμως, το Δικαστήριο δεν δέχθηκε ότι αποδείχθηκαν τα περιστατικά που τη θεμελιώνουν. Καθ’ όσον αφορά τον επίσης εκ των ανωτέρω ισχυρισμών του αναιρεσείοντος εκείνο για την αναγνώριση του κατά το άρθρο 84 παρ. 2 εδ. α’ του ΠΚ ελαφρυντικού του προτέρου εντίμου βίου, υπό το προαναφερόμενο περιεχόμενό του δεν ήταν επαρκώς ορισμένος, αφού, κατά την ως άνω σχετική νομική σκέψη, μόνον το λευκό ποινικό μητρώο του, η απουσία επίμεμπτης δραστηριότητάς του μέχρι την τέλεση της πράξεως και η μέχρι τότε συνήθης ανθρώπινη συμπεριφορά του, με την δημιουργία οικογένειας και την άσκηση επαγγέλματος προς βιοπορισμό, δεν αρκούν χωρίς την επί πλέον επίκληση και απόδειξη πραγματικών περιστατικών, από τα οποία να προκύπτει θετική και επωφελής για την κοινωνία δράση και συμπεριφορά του, τα οποία και εν προκειμένω ο κατηγορούμενος αυτός δεν επικαλέσθηκε. Επίσης, υπό μόνον το εκτεθέν σχετικώς περιεχόμενό του, δεν ήταν επαρκώς ορισμένος ο ισχυρισμός του (αναιρεσείοντος) για την αναγνώριση και της συνδρομής του κατά το άρθρο 84 παρ. 2 εδ. δ’ του ΠΚ ελαφρυντικού της ειλικρινούς εμπράκτου μετανοίας του, αφού δεν συνδυαζόταν με την επίκληση συγκεκριμένων περιστατικών, τα οποία να δείχνουν ότι και για το λόγο αυτό επιζήτησε ειλικρινώς και όχι προσχηματικώς να άρει ή να μειώσει τις συνέπειες της πράξεώς του, μη αρκούσης της επικλήσεως και μόνον ότι υπέβαλε την από 19-3-2012 αίτησή του, µε αρ. πρωτ. …/2012, απευθυνόμενη στον Υπουργό Οικονομικών και το Σώμα Φορολογικών Διαιτητών (δια της Β’ ΔΟΥ …), προς διαιτητική επίλυση των διαφορών σε ό,τι αφορά τα επιβαλλόμενα πρόστιμα από τις πράξεις για τις οποίες κατηγορείται, ώστε το ποσό που θα προκύψει να το καταβάλλει στο Ελληνικό Δημόσιο, χωρίς την περαιτέρω επίκληση της τύχης της αιτήσεως αυτής και επίσης χωρίς την επίκληση καταβολής κάποιου ποσού εκ των οφειλομένων. Τέλος, υπό το εκτεθέν περιεχόμενό του επίσης δεν ήταν επαρκώς ορισμένος ο ισχυρισμός του αναιρεσείοντος για την αναγνώριση και της ελαφρυντικής περιστάσεως της καλής συμπεριφοράς του μετά την πράξη του, αφού προς στοιχειοθέτησή του, πέραν της επικλήσεως καλής και συνήθους συμπεριφοράς του, εργασίας του, ομαλής οικογενειακής του ζωής, ελλείψεως παραβατικότητας, και συμμορφώσεώς του στην, μετά την απολογία στο ανακριτή εκδοθείσα από το τελευταίο διάταξη, με την οποίαν του επιβλήθηκε ο περιοριστικός όρος της καταβολής εγγυήσεως, δεν επικαλέσθηκε πραγματικά περιστατικά, θετικά και δηλωτικά της, κατά την ελεύθερη και όχι την εξαναγκαζόμενη από τις περιστάσεις αναμονής της δίκης, βούλησή του, αρμονικής κοινωνικής διαβιώσεώς του επί μακρό χρόνο μετά την τέλεση της πράξεως και μάλιστα για μεγάλο χρονικό διάστημα. Παρά την τοιαύτη αοριστία τους με την ανωτέρω για εκάστη των αορίστων αυτών ελαφρυντικών περιστάσεων το δικαστήριο, καίτοι δεν ήταν υποχρεωμένο, διέλαβε την προαναφερόμενη στο σκεπτικό σχετική επαρκή αιτιολογία της απορριπτικής κρίσεώς του.

Επομένως απορρίπτοντας τους αυτοτελείς αυτούς ισχυρισμούς του ως άνω αναιρεσείοντος, δεν υπέπεσε στην πλημμέλεια του εκ του άρθρου 510 παρ. 1 στοιχ. Δ’ του ΚΠΔ αναιρετικού λόγου της ελλείψεως της απαιτούμενης ειδικής και εμπεριστατωμένης αιτιολογίας και ως εκ τούτου τα αντίθετα, που υποστηρίζει με το δεύτερο σκέλος του πρώτου λόγου αναιρέσεως ο αναιρεσείων, είναι αβάσιμα και απορριπτέα.-

Στο άρθρο 82 παρ. 1 και 3 ΠΚ, όπως αυτές αντικαταστάθηκαν από τις περ. 1 και 2 της υποπαραγράφου ΙΓ’ του πρώτου άρθρου ν. 4093/2012 ορίζονται τα εξής : “1. … Η περιοριστική της ελευθερίας ποινή που είναι μεγαλύτερη από δύο έτη και δεν υπερβαίνει τα πέντε μετατρέπεται σε χρηματική ποινή, εκτός αν το δικαστήριο με απόφαση του ειδικά αιτιολογημένη κρίνει ότι απαιτείται η μη μετατροπή της για να αποτραπεί ο δράστης από την τέλεση άλλων αξιόποινων πράξεων…3. Κάθε ημέρα φυλάκισης υπολογίζεται σε ποσό από πέντε (5) ευρώ έως εκατό (100) ευρώ … Με κοινή απόφαση των Υπουργών Δικαιοσύνης, Διαφάνειας και Ανθρωπίνων Δικαιωμάτων και Οικονομικών μπορεί να αυξομειώνονται τα προβλεπόμενα ποσά μετατροπής των περιοριστικών της ελευθερίας ποινών”.

Κατά την έννοια της ανωτέρω διατάξεως, ως περιοριστική της ελευθερίας ποινή, που είναι ανώτερη από δύο έτη και δεν υπερβαίνει τα πέντε έτη, η οποία μετατρέπεται σε χρηματική, εκτός αν το δικαστήριο με ειδικά αιτιολογημένη απόφασή του κρίνει ότι απαιτείται η μετατροπή της για να αποτραπεί ο δράστης από την τέλεση άλλων αξιοποίνων πράξεων, νοείται τόσο η ποινή φυλακίσεως όσο και η ποινή καθείρξεως. Η ερμηνευτική εκδοχή αυτή συμπορεύεται με το γράμμα του νόμου, όπου προκρίνεται η διατύπωση “περιοριστική της ελευθερίας ποινή”, και όχι ο όρος “φυλάκιση”, αλλά και με τον σκοπό του νόμου, ο οποίος συνίσταται στην αποσυμφόρηση των φυλακών με πνεύμα σύγχρονης σωφρονιστικής αντίληψης. Παρόμοιος ήταν και ο σκοπός των νόμων 3727/2008 στο άρθρο 16 αυτού, 3772/2009 στο άρθρο η παρ. 3 αυτού και 3811/2009 στο άρθρο 26 αυτού, οι οποίοι προβλέπουν τη δυνατότητα μετατροπής για περιορισμένο χρονικό διάστημα και ποινής καθείρξεως πέντε ετών, συμπεριλαμβάνοντάς την στη φραστική διατύπωση “στερητική της ελευθερίας ποινή” και αναφέροντας ρητά τον όρο “πενταετής κάθειρξη”.

Εξάλλου, ως βαρύνον κριτήριο για τη μετατροπή της στερητικής της ελευθερίας ποινής σε χρηματική ποινή δεν τάσσεται ο κακουργηματικός ή πλημμεληματικός χαρακτήρας της πράξης αλλά η φύση και η χρονική διάρκεια της στερητικής της ελευθερίας ποινής, η οποία και σε κακουργήματα, όταν συντρέχουν ελαφρυντικές περιστάσεις ή άλλοι γενικοί λόγοι μείωσης της ποινής, έχει ως ελάχιστα όρια φυλάκιση τουλάχιστον δύο ετών ή ενός έτους (άρθρο 83 στοιχ. β’ -γ’ ΠΚ). Από τα προαναφερθέντα συνάγεται, ότι υπόκειται σε μετατροπή και η ποινή καθείρξεως πέντε ετών, καθώς και η συνολική ποινή καθείρξεως, όταν η ποινή βάση αυτής είναι ποινή καθείρξεως πέντε ετών (ΑΠ 454/2016). Με τον τρίτο λόγο αναιρέσεως ο αναιρεσείων προβάλλει την αιτίαση της εσφαλμένης ερμηνείας της διατάξεως του άρθρου 82 παρ. 1 ΠΚ, όπως αντικ. με τον ν. 4093/2012, συνισταμένη στην απόρριψη του αιτήματός του για μετατροπή της ποινής καθείρξεως πέντε (5) ετών, η οποία επιβλήθηκε σε βάρος του με την προσβαλλόμενη απόφαση για την πράξη της αποδοχής εικονικών φορολογικών στοιχείων κατ’ εξακολούθηση η συνολική αξία των οποίων υπερβαίνει το ποσό των 150.000 ευρώ, ανερχόμενο σε διακόσιες σαράντα μία χιλιάδες εννιακόσια ογδόντα (241.980) ευρώ). Όπως προκύπτει από την προσβαλλόμενη απόφαση (σελ. 23), ο αναιρεσείων μετά την απαγγελία της ανωτέρω ποινής υπέβαλε δια της συνηγόρου του σχετικό αίτημα, το οποίο απορρίφθηκε κατά πλειοψηφία ως μη νόμιμο με την αιτιολογία, ότι για την μετατροπή εφαρμόζονται οι διατάξεις του άρθρου 82 του ΠΚ, που ορίζουν για μετατροπή ποινών φυλάκισης από τρία έως πέντε έτη και όχι για μετατροπή ποινών καθείρξεως πέντε (5) ετών. Όμως, σύμφωνα με την προαναφερόμενη νομική σκέψη και αφού η ποινή είναι ποινή καθείρξεως πέντε ετών, υπόκειται (καταρχήν) σε μετατροπή.

Επομένως, το άνω Πενταμελές Εφετείο παραβίασε την ουσιαστική ποινική διάταξη του άρθρου 82 παρ. 1 ΠΚ, όπως αυτή αντικ. με το πρώτο άρθρο υπό παρ. ΙΓ’ περ. 1-2 ν. 4093/2012, εσφαλμένως ερμηνεύοντας αυτήν και συνακολούθως είναι βάσιμος ο σχετικός τρίτος λόγος αναιρέσεως από το άρθρο 510 παρ. 1 στοιχ. Ε’ του ΚΠΔ, με τον οποίον πλήττεται η απορριπτική διάταξη του αιτήματος μετατροπής της ποινής καθείρξεως των πέντε (5) ετών που επιβλήθηκε στον αναιρεσείοντα.-.

Κατόπιν αυτών και αφού δεν υπάρχει άλλος λόγος αναιρέσεως για έρευνα, πρέπει να γίνει εν μέρει δεκτή η κρινόμενη αίτηση αναιρέσεως μόνο ως προς τη διάταξη που απορρίπτει το αίτημα μετατροπής της ποινής, να απορριφθεί κατά τα λοιπά η αίτηση και να παραπεμφθεί η υπόθεση στο ίδιο δικαστήριο, του οποίου είναι δυνατή η συγκρότηση με διαφορετική σύνθεση, προκειμένου αυτό να αποφανθεί για τη μετατροπή ή μη της συνολικής ποινής της πενταετούς καθείρξεως που επιβλήθηκε στον αναιρεσείοντα με την προσβαλλόμενη απόφαση (άρθρο 519 ΚΠΔ).-

ΓΙΑ ΤΟΥΣ ΛΟΓΟΥΣ ΑΥΤΟΥΣ

Αναιρεί εν μέρει την υπ’ αριθμ. 127/2015 απόφαση του Τριμελούς Εφετείου (κακ/των) Λάρισας, ως προς τη διάταξή της που απορρίπτει το αίτημα του αναιρεσείοντος για μετατροπή της συνολικής ποινής της πενταετούς καθείρξεως, που επιβλήθηκε σε βάρος του.

Παραπέμπει την υπόθεση, κατά το αναιρούμενο μέρος της, στο ίδιο δικαστήριο συγκροτούμενο από άλλους δικαστές, εκτός από εκείνους που δίκασαν προηγουμένως, προκειμένου αυτό να αποφανθεί για τη μετατροπή ή μη της ποινής.

Απορρίπτει κατά τα λοιπά την αίτηση αναίρεσης.

Κρίθηκε και αποφασίσθηκε στην Αθήνα στις 7 Δεκεμβρίου 2016.

Δημοσιεύθηκε στην Αθήνα σε δημόσια συνεδρίαση στο ακροατήριό του στις 26 Ιανουαρίου 2017.

Ο ΑΝΤΙΠΡΟΕΔΡΟΣ Η ΓΡΑΜΜΑΤΕΑΣ

Θέμα: Χρόνος απόδοσης οφειλόμενων τελών χαρτοσήμου επί δανείων κινούμενων ως τρεχούμενων δοσοληπτικών λογαριασμών

Με αφορμή ερωτήματα που έχουν τεθεί στην υπηρεσία μας, αναφορικά με το ανωτέρω θέμα, δίνονται οι κάτωθι οδηγίες:

1. Σύμφωνα με τη διάταξη του προτελευταίου εδαφίου της παραγράφου 5γ του άρθρου 15 του Κώδικα Τελών Χαρτοσήμου, επί δανείων κινούμενων ως τρεχούμενων δοσοληπτικών λογαριασμών το προσήκον τέλος χαρτοσήμου υπολογίζεται για κάθε διαχειριστική περίοδο επί του μεγαλύτερου ύψους του χρεωστικού ή πιστωτικού αυτού υπολοίπου κατά περίπτωση.

2. Σύμφωνα με τη διάταξη του πέμπτου εδαφίου της παραγράφου 1 του άρθρου 3 του Κώδικα Τελών Χαρτοσήμου, τα οφειλόμενα τέλη χαρτοσήμου επί των δανείων κινούμενων ως τρεχούμενων δοσοληπτικών λογαριασμών, καταβάλλονται εντός του πρώτου δεκαπενθημέρου του μηνός του επόμενου της εγγραφής των πράξεων αυτών στα βιβλία. Οι εγγραφές αυτές οριστικοποιούνται με την κατάρτιση των χρηματοοικονομικών καταστάσεων, που λαμβάνει χώρα εντός των προθεσμιών που προβλέπονται από τη διάταξη της παραγράφου 3 του άρθρου 6 του ν. 4308/2014, σύμφωνα με την οποία “H κατάρτιση των χρηματοοικονομικών καταστάσεων της περιόδου ολοκληρώνεται στο συντομότερο χρονικό διάστημα από: α) έξι μήνες από τη λήξη της περιόδου ή β) το χρονικό όριο που επιτρέπει την εκπλήρωση των υποχρεώσεων που τίθενται από τη φορολογική ή άλλη νομοθεσία της χώρας”.

Κατόπιν των ανωτέρω, τα οφειλόμενα τέλη χαρτοσήμου επί δανείων κινούμενων ως τρεχούμενων δοσοληπτικών λογαριασμών, καταβάλλονται εμπρόθεσμα έως την λήξη του πρώτου δεκαπενθημέρου που έπεται της λήξης της προθεσμίας που προβλέπεται στην παράγραφο 3 του άρθρου 6 του ν. 4308/2014 (και της τυχόν χορηγηθείσας παρατάσεως αυτής), ανεξάρτητα από το εάν ο υπόχρεος εξαντλήσει ή όχι την προθεσμία αυτή για την κατάρτιση των χρηματοοικονομικών καταστάσεων της περιόδου (σχετ. η ΠΟΛ 117/1966 εγκύκλιός μας).

Παραδείγματα:

1. Ημεδαπό νομικό πρόσωπο ή νομική οντότητα με φορολογικό έτος που λήγει στις 31/12/2016, ολοκληρώνει την κατάρτιση των χρηματοοικονομικών καταστάσεων οποτεδήποτε μέχρι την 30/06/2017. Η καταληκτική ημερομηνία εμπρόθεσμης απόδοσης των τελών χαρτοσήμου στην περίπτωση αυτή θα είναι το αργότερο μέχρι την 15/07/2017.

2. Ημεδαπό νομικό πρόσωπο ή νομική οντότητα με φορολογικό έτος που λήγει στις 30/06/2016, έχει προθεσμία εμπρόθεσμης υποβολής της δήλωσης απόδοσης τελών χαρτοσήμου το αργότερο μέχρι την 15/01/2017.

3. Ημεδαπό νομικό πρόσωπο που επιλέγει, κατ’ εφαρμογή των διατάξεων της παραγράφου 2 του άρθρου 8 του ν. 4172/2013, να χρησιμοποιεί ως φορολογικό έτος το φορολογικό έτος του αλλοδαπού νομικού προσώπου στο οποίο ανήκει, π.χ. 01/02/2016-31/01/2017, έχει προθεσμία εμπρόθεσμης υποβολής της δήλωσης απόδοσης τελών χαρτοσήμου το αργότερο μέχρι την 15/08/2017.

Ο ΔΙΟΙΚΗΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ

ΠΟΛ.1034/2017 Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων, φορολογικού έτους 2016, των λοιπών εντύπων και των δικαιολογητικών εγγράφων που υποβάλλονται με αυτή

ΠΟΛ 1034/2017

Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις της παραγράφου 5 του άρθρου 18 του ν. 2753/1999 (ΦΕΚ 249 Α΄) σύμφωνα με τις οποίες, «Με αποφάσεις του Υπουργού Οικονομικών, που δημοσιεύονται στην Εφημερίδα της Κυβερνήσεως, δύναται να καθορίζονται οι διαδικασίες, οι λεπτομέρειες και ότι άλλο απαιτείται, ώστε οι δηλώσεις οποιουδήποτε φορολογικού αντικειμένου, καθώς και τα τελωνειακά παραστατικά να μπορούν να υποβάλλονται και με τη χρήση σύγχρονων ηλεκτρονικών μεθόδων και δικτυακών υποδομών».

2. Τις διατάξεις του Π.Δ. 111/2014 (ΦΕΚ 178 Α΄) περί οργανισμού του Υπουργείου Οικονομικών.

3. Την πράξη Υπουργικού Συμβουλίου 1/20.1.2016 που δημοσιεύθηκε στο ΦΕΚ 18/20.1.2016 του «Τεύχους Υπαλλήλων Ειδικών Θέσεων και Οργάνων Διοίκησης Φορέων του Δημοσίου και Ευρύτερου Δημοσίου Τομέα» για την επιλογή και διορισμό Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών.

4. Τις διατάξεις της αριθ. Δ6Α 1015213 ΕΞ 2013/28.1.2013 (ΦΕΚ Β΄ 130 και 372) απόφασης του Υπουργού και του Υφυπουργού Οικονομικών σχετικά με τη «Μεταβίβαση αρμοδιοτήτων στον Γενικό Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών», όπως ισχύει.

5. Τις διατάξεις του ν. 4389/2016 (ΦΕΚ 94 Α΄) και ιδίως το άρθρο 41.

6. Τις διατάξεις των άρθρων 5, 6, 10, 11, 15, 18, 19, 31, 32, 33, 34, 35, 36, 37 και 41 του ν. 4174/2013 (ΦΕΚ 170 Α΄), όπως ισχύουν.

7. Την ΠΟΛ.1008/19.1.2011 (ΦΕΚ 136 Β΄), υπουργική απόφαση που αφορά τον καθορισμό ορίων ακαθαρίστων εσόδων επιχειρήσεων και ελευθέρων επαγγελματιών, πάνω από τα οποία υφίσταται υποχρέωση υπογραφής των δηλώσεων από λογιστή φοροτεχνικό.

8. Τις διατάξεις των άρθρων 8, 9, 12, 13, 15, 16, 17, 18, 19, 20, 21, 29, 30, 31, 32, 33, 34, 39, 40, 43, 43Α, 59, 60, 64, 67, 69, 70 και 72 του ν. 4172/2013 (ΦΕΚ 167 Α΄), όπως ισχύουν.

9. Τις διατάξεις των άρθρων 29, 31 του ν. 3986/2011 (ΦΕΚ 152 Α΄).

10. Τις διατάξεις της παραγράφου 9 του άρθρου 17 του ν. 3842/2010 (ΦΕΚ 58 Α΄).

11. Τις διατάξεις των παραγράφων 5 και 7 του άρθρου 73 του ν. 3842/2010 (ΦΕΚ 58 Α΄).

12. Τις διατάξεις των άρθρων 7 και 8 του ν. 1599/1986 (ΦΕΚ 75 Α΄), όπως τροποποιήθηκαν και ισχύουν με τις διατάξεις του ν. 2690/1999 (ΦΕΚ 45 Α΄).

13. Τις διατάξεις της παραγράφου 10 του άρθρου 4 και της παραγράφου 1 του άρθρου 18 του ν. 3522/2006 (ΦΕΚ 276 Α΄).

14. Τις διατάξεις του ν. 3525/2007(ΦΕΚ 16 Α΄).

15. Τις διατάξεις της παραγράφου Β2 του άρθρου 43 και της παραγράφου Β2 του άρθρου 44 του ν. 4030/2011 (ΦΕΚ 249 Α΄).

16. Τις διατάξεις του άρθρου 44 του ν. 4141/2013 (ΦΕΚ 81 Α΄).

17. Τις διατάξεις του ν. 1497/1984 (ΦΕΚ 188 Α΄) όπως ισχύουν.

18. Τις διατάξεις του άρθρου 1 του κεφαλαίου Α΄ του ν. 4250/2014 (ΦΕΚ 74 Α΄).

19. Τις ΠΟΛ.1088/17.4.2015 (ΦΕΚ 763 Β΄), ΠΟΛ.1132/25.6.2015 (ΦΕΚ 1286 Β΄) και ΠΟΛ.1041/4.4.2016 (ΦΕΚ 926 Β΄), ΠΟΛ.1096/4.7.2016 (ΦΕΚ 2043 Β΄) αποφάσεις της Γενικής Γραμματείας Δημοσίων Εσόδων.

20. Ότι η απόφαση αυτή ρυθμίζει τον τύπο, το περιεχόμενο της δήλωσης φυσικών προσώπων καθώς και τα δικαιολογητικά ή άλλα στοιχεία που συνυποβάλλονται με τη δήλωση, σε περίπτωση που υποβάλλεται σε έντυπη μορφή στην αρμόδια Δ.Ο.Υ., για την ομοιόμορφη εκπλήρωση των φορολογικών υποχρεώσεων από τους υπόχρεους, όπως ορίζονται στην παρ. 1 του άρθρου 67 του ν. 4172/2013, γι’αυτό από τις διατάξεις της δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού.

21. Το γεγονός ότι με την απόφαση αυτή δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού,

αποφασίζουμε:

Άρθρο 1

Υποβολή δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων

1. Οι ετήσιες δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2016, των υπόχρεων της παραγράφου 1 του άρθρου 67 του ΚΦΕ (ν. 4172/2013 ΦΕΚ Α΄ 167 23-07-2013), υποβάλλονται υποχρεωτικά, με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, έως την ημερομηνία που ορίζουν οι οικείες διατάξεις.