Αριθ. πρωτ.: 41919/909/ 2016 Ο υπολογισμός του ωρομισθίου των εργαζομένων σε φροντιστήρια και κέντρα ξένων γλωσσών – Διευκρινίσεις σχετικά με την παράγραφο 3 του άρθρου 30 του Ν.4415/2016

Αθήνα, 04.11.2016

Αρ. Πρωτ. 41919/909

ΕΛΛΗΝΙΚΗ ΔΗΜΟΚΡΑΤΙΑ

ΥΠΟΥΡΓΕΙΟ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ

ΓΕΝ. Δ/ΝΣΗ ΕΡΓΑΣΙΑΣ ΚΑΙ ΕΝΤΑΞΗΣ ΣΤΗΝ ΑΠΑΣΧΟΛΗΣΗ

ΔΙΕΥΘΥΝΣΗ ΑΜΟΙΒΗΣ ΕΡΓΑΣΙΑΣ ΚΑΙ ΔΙΕΥΘΥΝΣΗ ΟΡΩΝ ΕΡΓΑΣΙΑΣ

ΕΓΚΥΚΛΙΟΣ

ΘΕΜΑ: Διευκρινίσεις σχετικά με την παράγραφο 3 του άρθρου 30 του Ν.4415/2016.

Α. Η παράγραφος 3 του άρθρου 30, με τίτλο «Ρυθμίσεις για τα θέματα Φροντιστηρίων και Κέντρων Ξένων Γλωσσών», του Ν. 4415/2016 (Α΄159) του Υπουργείου Παιδείας, Έρευνας και Θρησκευμάτων, ο οποίος δημοσιεύτηκε την 6η Σεπτεμβρίου 2016, oρίζει ότι: «Το εβδομαδιαίο ωράριο πλήρους διδακτικής απασχόλησης στα φροντιστήρια και τα κέντρα ξένων γλωσσών καθορίζεται στις είκοσι μία (21) διδακτικές ώρες. Η συμπλήρωση πλήρους εβδομαδιαίου ωραρίου αντιστοιχεί σε είκοσι πέντε (25) ένσημα μηνιαίως, ανεξαρτήτως της κατανομής των διδακτικών ωρών μέσα στην εβδομάδα.»

Για την ενιαία αντιμετώπιση, ερμηνεία και εφαρμογή της ως άνω διάταξης από τους υπαλλήλους του Υπουργείου μας, τους εργαζόμενους και εργοδότες, παρέχονται οι ακόλουθες οδηγίες:

1.Υπολογισμός του ωρομισθίου των διδασκόντων/καθηγητών σε φροντιστήρια και κέντρα ξένων γλωσσών:

Με βάση τα οριζόμενα στο πρώτο εδάφιο της παραγράφου 3 του σχετικού ως άνω άρθρου, το νόμιμο εβδομαδιαίο ωράριο εργασίας πλήρους απασχόλησης για τους εργαζόμενους των Φροντιστηρίων και των Κέντρων Ξένων Γλωσσών καθορίζεται στις είκοσι μία (21) ώρες.

Συνεπώς, ο υπολογισμός του ωρομισθίου της συγκεκριμένης κατηγορίας εργαζομένων, προκύπτει ως ακολούθως:

2. Εργασία πέραν των είκοσι μία (21) ωρών εβδομαδιαίως

Με την παράγραφο 3, του άρθρου 30 του Ν. 4415/2016, θεσμοθετήθηκαν για τους διδάσκοντες/καθηγητές στα φροντιστήρια και τα κέντρα ξένων γλωσσών, οι είκοσι μία (21) διδακτικές ώρες, ως εβδομαδιαίο ωράριο πλήρους διδακτικής απασχόλησης. Δηλαδή, οι είκοσι μία (21) διδακτικές ώρες αποτελούν το νόμιμο εβδομαδιαίο ωράριο πλήρους απασχόλησης για τη συγκεκριμένη κατηγορία μισθωτών.

Με βάση την κείμενη νομοθεσία, η εργασία που παρέχεται πέραν των χρονικών ορίων εργασίας που καθορίζονται εκάστοτε από τη νομοθεσία, νοείται ως υπερωριακή. Οι μισθωτοί που απασχολούνται υπερωριακά, πέραν των 21 ωρών, εφόσον έχει καταχωρηθεί η υπερωριακή αυτή απασχόλησή τους, πριν από την έναρξη πραγματοποίησής της, στο Ειδικό Βιβλίο Υπερωριών, που τηρείται από τον εργοδότη, δικαιούνται για κάθε ώρα νόμιμης υπερωριακής απασχόλησης, μέχρι τη συμπλήρωση των 120 ωρών ετησίως, αμοιβή ίση με το καταβαλλόμενο ωρομίσθιο προσαυξημένο κατά 40% [συνδυασμός των διατάξεων του εδαφίου 2 της υποπαρ. ΙΑ13, της παρ.ΙΑ, του άρθρου πρώτου του Ν.4093/2012 (Α΄ 222), όπως ισχύει, του άρθρου 80 του Ν.4144/2013 (Α΄ 88), όπως ισχύει καθώς και των σχετικών διατάξεων του άρθρου 74 του Ν.3863/2010 (Α΄ 115)].

Επισημαίνεται ότι η «διδακτική ώρα» αντιστοιχεί, σύμφωνα με τις οικείες διατάξεις του Υπουργείου Παιδείας, Έρευνας και Θρησκευμάτων, σε χρονική διάρκεια σαράντα πέντε (45) λεπτών της ώρας.

Β. Σε ό,τι αφορά τις ημέρες διακοπών και αργίας, για τα φροντιστήρια Ξένων Γλωσσών που λειτουργούν στη Χώρα, αυτές καθορίζονται με την αριθμ.Δ5/5500/4.11.1983 (ΦΕΚ Β΄652) Απόφαση του Υπουργού Εθνικής Παιδείας και Θρησκευμάτων ως εξής:

Α. Ημέρες Διακοπών

1. Χριστουγέννων, από την 24η Δεκεμβρίου μέχρι και την 7η Ιανουαρίου.

2. Πάσχα, από τη Μεγάλη Δευτέρα μέχρι και την Κυριακή του Θωμά.

Β. Ημέρες Αργίας

1. Όλες οι Κυριακές.

2. Οι θρησκευτικές γιορτές των Τριών Ιεραρχών και του Αγίου Πνεύματος.

3. Οι Εθνικές επετείους της 28ης Οκτωβρίου και 25ης Μαρτίου.

4. Η 17η Νοεμβρίου.

5. Η Καθαρά Δευτέρα.

6. Η 1η Μαΐου.

7. Η κατά τις ισχύουσες διατάξεις ημέρα αργίας για την έδρα κάθε φροντιστηρίου λόγω τοπικής Θρησκευτικής ή Εθνικής γιορτής.

8. Η γιορτή Κοιμήσεως της Θεοτόκου.

Ο ΥΠΟΥΡΓΟΣ ΕΡΓΑΣΙΑΣ, ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΚΑΙ ΚΟΙΝΩΝΙΚΗΣ ΑΛΛΗΛΕΓΓΥΗΣ

ΓΕΩΡΓΙΟΣ ΚΑΤΡΟΥΓΚΑΛΟΣ

Σχετικά με το ανωτέρω θέμα, σας γνωρίζουμε τα εξής:

1. Με τις διατάξεις της παρ.4 του άρθρου 15 του ν.4172/2013 ορίζεται, ότι το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων φορολογείται αυτοτελώς:

α) Με συντελεστή δεκαπέντε τοις εκατό (15%) για κάθε περιοδικά καταβαλλόμενη παροχή.

β) Με συντελεστή δέκα τοις εκατό (10%) για εφάπαξ καταβαλλόμενη παροχή μέχρι σαράντα χιλιάδες (40.000) ευρώ και με συντελεστή είκοσι τοις εκατό (20%) για εφάπαξ καταβαλλόμενη παροχή κατά το μέρος που υπερβαίνει τις σαράντα χιλιάδες (40.000) ευρώ.

Οι συντελεστές των ανωτέρω περιπτώσεων αυξάνονται κατά πενήντα τοις εκατό (50%) σε περίπτωση είσπραξης από τον δικαιούχο ποσού πρόωρης εξαγοράς. Δεν θεωρείται πρόωρη εξαγορά κάθε καταβολή που πραγματοποιείται σε εργαζόμενο ο οποίος έχει θεμελιώσει συνταξιοδοτικό δικαίωμα ή έχει υπερβεί το 60ο έτος της ηλικίας του, καθώς και κάθε καταβολή που γίνεται χωρίς τη βούληση του εργαζομένου, όπως σε περίπτωση απόλυσης του εργαζομένου ή πτώχευσης του εργοδότη.

2. Περαιτέρω, με την ΠΟΛ.1085/20.3.2014 εγκύκλιο με την οποία είχε κοινοποιηθεί, μεταξύ άλλων, και η αντίστοιχη με τα παραπάνω προγενέστερη διάταξη της παρ.3 του άρθρου 7 του ν.4110/2013 διευκρινίστηκε ότι, πέραν των προαναφερόμενων, δεν θεωρείται επίσης πρόωρη εξαγορά καταβολή που πραγματοποιείται σε εργαζόμενο ο οποίος συνταξιοδοτήθηκε πρόωρα λόγω ασθένειας, αναπηρίας ή ανικανότητας, καθώς επίσης και καταβολή που πραγματοποιείται σε εργαζόμενο εξαιτίας καταγγελίας του ασφαλιστηρίου συμβολαίου για λόγους αδυναμίας πληρωμής από τον εργοδότη των ασφαλίστρων και ρευστοποίηση του υπάρχοντος λογαριασμού.

3. Στην υπηρεσία μας υποβλήθηκε ερώτημα από το οποίο προέκυψε, ότι στο παρελθόν (προ 35ετίας) εργαζόμενοι συμμετείχαν σε ομαδικά συνταξιοδοτικά ασφαλιστήρια προγράμματα στα πλαίσια ιδιωτικής συνταξιοδοτικής ασφάλισης που τους πρόσφεραν οι εκάστοτε εργοδότες τους, και με διάρκεια συμμετοχής στην ασφάλιση τα 35 έτη (διάστημα που τότε θεωρούνταν εύλογο για τη θεμελίωση συνταξιοδοτικού δικαιώματος). Με τη λήξη της ως άνω περιόδου ασφάλισης οι εργαζόμενοι, σύμφωνα με τους όρους του προγράμματος, θεμελιώνουν δικαίωμα είσπραξης του ασφαλίσματος και η ασφαλιστική εταιρία υποχρεούται να καταβάλει σε αυτούς τα ποσά του ασφαλίσματος που τους αναλογούν. Ερωτάται η φορολογική μεταχείριση του ασφαλίσματος που θα καταβληθεί σε εργαζόμενους οι οποίοι ούτε έχουν υπερβεί το 60ο έτος της ηλικίας τους και ούτε έχουν θεμελιώσει συνταξιοδοτικό δικαίωμα.

4. Κατόπιν των ανωτέρω, γίνεται δεκτό ότι στην περίπτωση ομαδικών συνταξιοδοτικών ασφαλιστηρίων συμβολαίων, των οποίων η διάρκεια πληροί τις ελάχιστες προϋποθέσεις θεμελίωσης συνταξιοδοτικού δικαιώματος με βάση την κείμενη νομοθεσία (ενδεικτικά, ομαδικά συνταξιοδοτικά ασφαλιστήρια συμβόλαια με διάρκεια άνω των 15 ετών), έστω κι αν κατά τη λήξη του ομαδικού συνταξιοδοτικού ασφαλιστηρίου οι δικαιούχοι δεν συνταξιοδοτούνται πράγματι από τον ασφαλιστικό τους φορέα, η καταβολή του ασφαλίσματος δεν θεωρείται πρόωρη εξαγορά και συνεπώς εφαρμόζονται οι φορολογικοί συντελεστές των περιπτώσεων α’ και β’ της παρ. 1 του παρόντος χωρίς την προσαύξηση του πενήντα τοις εκατό (50%).

Τέλος, λαμβάνοντας υπόψη τις μεταβατικές διατάξεις της παρ.16 του άρθρου 72 του ν.4172/2013 όπως και τις προϊσχύουσες διατάξεις του ν.2238/1994 διευκρινίζεται ότι συσσωρευθέντα κεφάλαια που επιστρέφονται ως ασφάλισμα στους εργαζόμενους και τα οποία αντιστοιχούν σε ασφάλιστρα που οι ίδιοι είχαν καταβάλει έως 31.12.2013 (δίνοντας εντολή στους εργοδότες τους να τα κρατήσουν από τη μισθοδοσία τους), στα πλαίσια των συμβολαίων αυτών, δεν φορολογούνται, καθόσον έχουν ήδη φορολογηθεί διότι σύμφωνα με τις διατάξεις των παρ.1 και 2 του άρθ.47 του ν.2238/1994 δεν εξέπιπταν από το ακαθάριστο εισόδημά τους από μισθωτές υπηρεσίες.

Ο Γενικός Γραμματέας Δημοσίων Εσόδων

Γεώργιος Πιτσιλής

ΘΕΜΑ : Γνωστοποίηση διατάξεων της παρ. 2 του άρθρου 38 του ν. 4387/2016 (Α, 85/12-5-2016)

Σε συνέχεια της αρ. Φ80020/οικ22104/Δ15.405/30.6.2016 (ΑΔΑ:ΩΒΔ4465Θ1Ω-ΒΥ0) εγκυκλίου μας, σχετικά με την αύξηση των ασφαλιστικών εισφορών επικουρικής ασφάλισης στο ΕΤΕΑ για την επόμενη εξαετία, σύμφωνα με τα οριζόμενα στο άρθρο 97 του ν. 4387/2016 «Ενιαίο Σύστημα Κοινωνικής Ασφάλειας-Μεταρρύθμιση ασφαλιστικού – συνταξιοδοτικού συστήματος- Ρυθμίσεις φορολογίας εισοδήματος και τυχερών παιγνίων και άλλες διατάξεις», σας γνωρίζουμε ότι με τις διατάξεις της παρ. 2 του άρθρου 38 του εν λόγω νόμου ρυθμίζεται το θέμα του ανωτάτου ορίου ασφαλιστέων αποδοχών για τον υπολογισμό των ασφαλιστικών εισφορών των μισθωτών των φορέων κύριας ασφάλισης που από 1-1-2017 εντάσσονται στον ΕΦΚΑ, σύμφωνα με τις διατάξεις του άρθρου 51 του ν. 4387/2016.

Συγκεκριμένα, το ανώτατο όριο ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς των μισθωτών και των εργοδοτών, συνίσταται στο δεκαπλάσιο του ποσού που αντιστοιχεί στον εκάστοτε προβλεπόμενο κατώτατο βασικό μισθό άγαμου μισθωτού και σύμφωνα με τις ισχύουσες κατά την έναρξη ισχύος του παρόντος διατάξεις, στο δεκαπλάσιο του ποσού που αντιστοιχεί στο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών.

Με τις διατάξεις της παρ. 3 της υπ. ΙΑ.11 του άρθρου πρώτου του ν. 4093/2012 (ΦΕΚ Α’222) ορίσθηκε ότι ο κατώτατος βασικός μισθός άγαμου μισθωτού άνω των 25 ετών ανέρχεται στο ποσό των 586,08 ευρώ. Ως εκ τούτου το ανώτατο όριο ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς των μισθωτών και των εργοδοτών διαμορφώνεται στο ποσό των 5.860,80 ευρώ και ισχύει από 1-1-2017.

Το εν λόγω ανώτατο όριο εφαρμόζεται και επί πολλαπλής μισθωτής απασχόλησης ή έμμισθης εντολής, όσον αφορά όμως μόνο στην εισφορά ασφαλισμένου.

Κατ’ αναλογία των ανωτέρω, με δεδομένο ότι από τις διατάξεις της παρ. 1 του άρθρου 97 του ν. 4387/2016, σχετικά με τις εισφορές επικουρικής ασφάλισης όλων των μισθωτών, ασφαλισμένων πριν και μετά την 1-1-1993 γίνεται ρητή παραπομπή στην κοινοποιούμενη διάταξη (άρθρο 38) για τον προσδιορισμό των ασφαλιστέων αποδοχών, το προαναφερόμενο ανώτατο όριο ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς των μισθωτών και των εργοδοτών προς το ΕΤΕΑ από 1-1-2017 ανέρχεται στο ποσό των 5.860,80 ευρώ και εφαρμόζεται και επί πολλαπλής μισθωτής απασχόλησης ή έμμισθης εντολής, όσον αφορά όμως μόνο στην εισφορά ασφαλισμένου.

Όσον αφορά τις ασφαλιστικές εισφορές στο ΕΤΕΑ, αφενός των αυτοαπασχολουμένων και αφετέρου των μισθωτών του Δημοσίου, οι οποίοι από 1-1-2017 υπάγονται για κύρια σύνταξη στο ασφαλιστικό-συνταξιοδοτικό καθεστώς του ΕΦΚΑ, θα ακολουθήσουν σχετικές εγκύκλιοι, μετά την έκδοση των διευκρινιστικών εγκυκλίων από την υπηρεσία μας για το άρθρο 39 (εισφορές αυτοαπασχολουμένων – ελεύθερων επαγγελματιών στον ΕΦΚΑ και βάση υπολογισμού τους) και από το ΓΛΚ αντίστοιχα για το άρθρο 5 (εισφορές προς τον ΕΦΚΑ και βάση υπολογισμού τους ).

Παρακαλούμε για την ορθή εφαρμογή των κοινοποιούμενων διατάξεων και την συνεργασία των υπηρεσιών σας για την υλοποίησή τους.

Αριθ. πρωτ.: /2011/0008056/19.9.2016 Στήριξη των ελληνικών εξαγωγικών επιχειρήσεων μέσω απαλλαγής ΦΠΑ ηλεκτρικού ρεύματος που χρησιμοποιείται στην παραγωγή του εξαγόμενου προϊόντος

Σε απάντηση της με αριθ. πρωτ. 6718/4-7-2016 ερώτησης που κατέθεσαν οι βουλευτές του πίνακα αποδεκτών, σας γνωρίζουμε ότι:

Α. Με τις διατάξεις του άρθρου 164 της Οδηγίας 2006/112/ΕΚ, οι οποίες έχουν ενσωματωθεί στο εσωτερικό δίκαιο της Χώρας μας με διατάξεις των άρθρων 24§1-ζ’ και 28§1-δ’, του Κώδικα ΦΠΑ (ν. 2859/2000) προβλέπεται μεταξύ άλλων ότι:

« … τα κράτη μέλη μπορούν να απαλλάσσουν …

α) τις ενδοκοινοτικές αποκτήσεις αγαθών που πραγματοποιούνται από τον υποκείμενο στον φόρο και τις εισαγωγές και παραδόσεις αγαθών τα οποία προορίζονται για τον υποκείμενο στον φόρο με σκοπό να εξαχθούν, αυτούσια ή μεταποιημένα, εκτός της Κοινότητας,

β) τις παροχές υπηρεσιών που αφορούν την εξαγωγική δραστηριότητα του συγκεκριμένου υποκείμενου στον φόρο» και μέχρι του ποσού των εξαγωγών που πραγματοποίησε ο υποκείμενος στο φόρο κατά την προηγούμενη δωδεκάμηνη χρονική ή δωδεκάμηνη διαχειριστική περίοδο.

Περαιτέρω και προκειμένου για την υλοποίηση των ανωτέρω διατάξεων ορίστηκε με την αριθ.. ΠΟΛ.1167/29.7.2015 Απόφαση της ΓΓΔΕ η σχετική διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς και της εισαγωγής αγαθών που προορίζονται για την εξαγωγή ή ενδοκοινοτική παράδοση καθώς και των υπηρεσιών που συνδέονται άμεσα με τις πράξεις αυτές.

Ομοίως, εκδόθηκε από την Γενική Δ/νση Τελωνείων/Δ/νση Ε.Φ.Κ. και η αρ. πρωτ. ΠΟΛ.1194/27.8.2015 (ΦΕΚ 1968/Β) Απόφαση Γ.Γ.Δ.Ε. από την υπηρεσία μας, για τα αγαθά που προέρχονται από τρίτη χώρα (εισαγωγή) συμφωνά με την οποία, ορίζεται η διαδικασία απαλλαγής από Φ.Π.Α. εισαγωγής αγαθών που προορίζονται αυτούσια ή μεταποιημένα να εξαχθούν ή να παραδοθούν σε υποκείμενο στο Φ.Π.Α. πρόσωπο εγκατεστημένο σε άλλο Κράτος-Μέλος της Ευρωπαϊκής Ένωσης. Στις περιπτώσεις εξαγωγής ή ενδοκοινοτικής παράδοσης μεταποιημένων αγαθών απαιτείται η διαπίστωση του ποσοστού συμμετοχής των εισαγόμενων αγαθών (α’ και β’ βοηθητικές ύλες ) στο τελικό προϊόν.

Από τα ανωτέρω προκύπτει ότι, η χρησιμοποίηση ενεργειακών προϊόντων που συμβάλλουν μεν στην επίτευξη της μεταποίησης ενός αγαθού πλην όμως καταναλώνονται ή εξαϋλώνονται κατά τη διάρκεια της παραγωγικής διαδικασίας, χωρίς να καθίσταται δυνατό να αναγνωρισθούν ως ενσωματωμένα στο τελικό μεταποιημένο προϊόν, δεν εμπίπτει στο πεδίο εφαρμογής των απαλλακτικών διατάξεων των άρθρων 24 και 28 του ν.2859/2000, βάσει των οποίων εκδόθηκαν οι σχετικές Αποφάσεις Γ.Γ.Δ.Ε., καθώς προκύπτει ότι η βούληση του Ενωσιακού νομοθέτη ήταν να συμπεριληφθούν στην εν λόγω απαλλαγή αποκλειστικά τα αγαθά που αυτούσια ή μεταποιημένα εξάγονται ή αποστέλλονται σε άλλο κράτος μέλος.

Συνεπώς, το ηλεκτρικό ρεύμα που χρησιμοποιείται στην παραγωγή εξαγόμενων προϊόντων, δεν μπορεί να υπαχθεί στην προβλεπόμενη με την αριθ. ΠΟΛ.1167/29.7.2015 απόφαση της ΓΓΔΕ διαδικασία απαλλαγής από το Φ.Π.Α., καθότι δεν πρόκειται για αγαθό το οποίο προορίζεται να εξαχθεί ή να παραδοθεί σε άλλο κράτος-μέλος της ευρωπαϊκής ένωσης είτε αυτούσιο είτε μεταποιημένο.

Προκειμένου για τη στήριξη των ελληνικών επιχειρήσεων και δεδομένου ότι οι προαναφερθείσες διατάξεις της Οδηγίας 112/2006, ερμηνευόμενες στενά δεν παρέχουν τέτοια δυνατότητα, οι υπηρεσίες του Υπουργείου Οικονομικών προτίθενται να διερευνήσουν το θέμα αυτό σε κοινοτικό επίπεδο.

Β. Η διαδικασία επιστροφής ΦΠΑ σε επιχειρήσεις και επιτηδευματίες πραγματοποιείται σήμερα σύμφωνα με τα οριζόμενα στις υπουργικές αποφάσεις ΠΟΛ.1090/2.4.2012 και ΠΟΛ.1067/3.4.2013. Σύμφωνα με τη διαδικασία αυτή και με στόχο την επιτάχυνση των επιστροφών ΦΠΑ, μέσω της διενέργειας στοχευμένων ελέγχων, από 15.3.2013 για όλες τις αιτήσεις επιστροφής, ανεξαρτήτως ποσού εφαρμόζεται μέθοδος ανάλυσης κινδύνου σε κεντρικό επίπεδο και προσδιορίζονται οι αιτήσεις για τις οποίες η επιστροφή διενεργείται άμεσα χωρίς έλεγχο και οι αιτήσεις για τις οποίες η επιστροφή διενεργείται κατόπιν ελέγχου.

Με την απόφαση της Γενικής Γραμματέως Δημοσίων Εσόδων με αριθ. ΠΟΛ.1212/26.9.2014 οι εξαγωγικές επιχειρήσεις που επιδεικνύουν σοβαρή συμμόρφωση προς τις φορολογικές τους υποχρεώσεις λαμβάνουν άμεσα την επιστροφή ΦΠΑ.

Οι Δ/νσεις του Υπουργείου Οικονομικών εξετάζουν σε συνεχή βάση την περαιτέρω βελτίωση του συστήματος με στόχο την ολοκλήρωση της επιστροφής το αργότερο εντός 90 ημερών από την υποβολής της σχετικής αίτησης.

Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΤΡΥΦΩΝ Ζ. ΑΛΕΞΙΑΔΗΣ

ΠΟΛ.1153/2016 Τροποποίηση και συμπλήρωση της ΠΟΛ 1113/13 απόφασης Υπουργού και Υφυπουργού Οικονομικών «Διαδικασία χορήγησης Α.Φ.Μ. και υποβολής περιοδικών δηλώσεων Φ.Π.Α. για την καταβολή του φόρου από υποκείμενους στο φόρο που είναι εγκατεστημένοι σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης»

ΘΕΜΑ: Τροποποίηση και συμπλήρωση της ΠΟΛ 1113/13 απόφασης Υπουργού και Υφυπουργού Οικονομικών «Διαδικασία χορήγησης Α.Φ.Μ. και υποβολής περιοδικών δηλώσεων Φ.Π.Α. για την καταβολή του φόρου από υποκείμενους στο φόρο που είναι εγκατεστημένοι σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης»

ΑΠΟΦΑΣΗ

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις των άρθρων 35, 36 και 38 του Κώδικα Φ.Π.Α. (Ν. 2859/2000 – ΦΕΚ 248 Α’/7-11-2000), όπως ισχύει.

2. Τις διατάξεις των άρθρων 10,11 και 54 του Κώδικα Φορολογικής Διαδικασίας Ν. 4174/2013 (ΦΕΚ 170 Α’), όπως ισχύει.

3. Τις διατάξεις της υποπαραγράφου Ε.2 της παρ. Ε’ του άρθρου πρώτου του Ν. 4093/2012 (ΦΕΚ 222 Α’), όπως ισχύει, περί σύστασης θέσης Γενικού Γραμματέα Δημοσίων Εσόδων.

4. Τις διατάξεις του Π.Δ. 111/2014 (ΦΕΚ 178 Α’) «Οργανισμός του Υπουργείου Οικονομικών», όπως ισχύει.

5. Την ΠΥΣ 1/20-1-2016 «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών (ΦΕΚ ΥΟΔΔ/18).

6. Τις διατάξεις της ΠΟΛ.1113/22.5.2013 (ΦΕΚ 1252 Β’/23-5-2013) απόφασης του Υπουργού και του Υφυπουργού Οικονομικών, όπως ισχύει.

7. Τις διατάξεις της ΠΟΛ.1006/31.12.2013 (ΦΕΚ 19 Β’/2014) Απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και Δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) / Μεταβολής Στοιχείων και Έναρξης / Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως ισχύει.

8. Τις διατάξεις της με αριθμ. Δ6Α 1015213 ΕΞ 2013/28.1.2013 (ΦΕΚ 130 και 372 Β’) απόφασης του Υπουργού Οικονομικών και του Υφυπουργού Οικονομικών «Μεταβίβαση αρμοδιοτήτων στο Γενικό Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών», όπως ισχύει.

9. Τις διατάξεις της με αριθμ. Δ6Α 1036682 ΕΞ 2014/25.2.2014 (ΦΕΚ 478 και 558 Β’) απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών, «Μεταβίβαση αρμοδιοτήτων και εξουσιοδότηση υπογραφής “Με εντολή Γενικού Γραμματέα Δημοσίων Εσόδων”σε όργανα της Φορολογικής Διοίκησης», όπως ισχύει.

10. Την ανάγκη καθορισμού εντύπου και διαδικασίας για τη μεταβολή των στοιχείων και τη διακοπή / παύση των φορολογητέων πράξεων στην Ελλάδα, των υποκείμενων στο φόρο εγκατεστημένων σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης, οι οποίοι διενεργούν φορολογητέες πράξεις στο εσωτερικό της χώρας, χωρίς ορισμό φορολογικού αντιπροσώπου.

11. Το γεγονός ότι με την παρούσα απόφαση δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού,

αποφασίζουμε:

Τροποποιείται και συμπληρώνεται η ΠΟΛ.1113/22.5.2013 Α.Υ.Ο. (ΦΕΚ 1252 Β’/23-5-2013) «Διαδικασία χορήγησης Α.Φ.Μ. και υποβολής περιοδικών δηλώσεων Φ.Π.Α. για την καταβολή του φόρου από υποκείμενους στο φόρο που είναι εγκατεστημένοι σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης» ως κατωτέρω:

Άρθρο 1

Στο τέλος της παρ. 1 του άρθρου 1 της ανωτέρω απόφασης προστίθεται εδάφιο ως εξής:

«Οι εν λόγω υποκείμενοι υποβάλλουν την ανωτέρω δήλωση πριν τη διενέργεια των φορολογητέων πράξεων στην Ελλάδα».

Άρθρο 2

Τα άρθρα 2, 3 και 4 της ανωτέρω απόφασης αντικαθίστανται και προστίθεται νέο άρθρο 5, ως κάτωθι:

«Άρθρο 2

Μεταβολή Στοιχείων και Διακοπή / Παύση Φορολογητέων Πράξεων

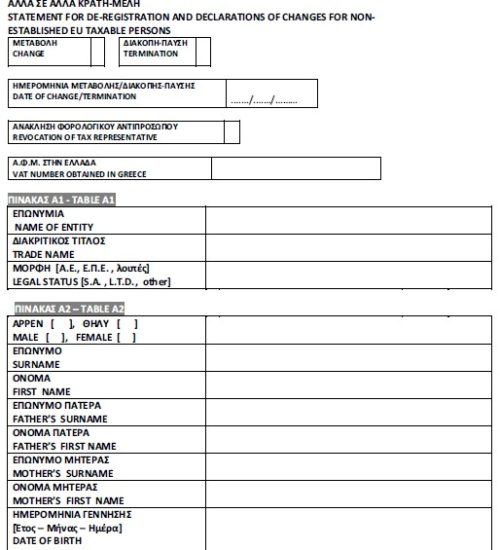

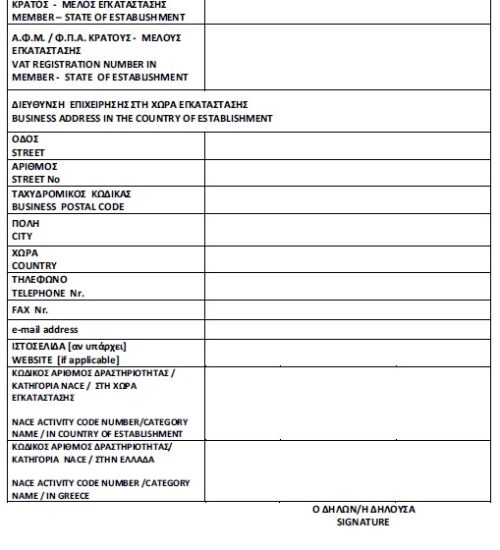

1. Για οποιαδήποτε μεταβολή των στοιχείων των πινάκων της δήλωσης του παραρτήματος Ι της ΠΟΛ.1113/22.5.2013 Α.Υ.Ο., οι υποκείμενοι στο φόρο υποχρεούνται να υποβάλλουν τη δήλωση του παραρτήματος II της παρούσας, σημειώνοντας (Χ) στην ένδειξη «ΜΕΤΑΒΟΛΗ», αναγράφοντας υποχρεωτικά τον Α.Φ.Μ. που έχουν λάβει στην Ελλάδα, την επωνυμία ή το ονοματεπώνυμο και το όνομα πατέρα στους πίνακες Α1 και Α2, κατά περίπτωση, καθώς και τα στοιχεία εκείνα της δήλωσης που έχουν μεταβληθεί σε σχέση με τα αρχικώς δηλωθέντα, εντός της οριζόμενης σύμφωνα με τις ισχύουσες διατάξεις προθεσμίας.

Σε περίπτωση μεταβολής της επωνυμίας, του διαβατηρίου ή της ταυτότητας, αναγράφεται στους πίνακες Α1 ή Α2, κατά περίπτωση, η νέα επωνυμία ή το νέο διαβατήριο ή η νέα ταυτότητα.

2. Στις περιπτώσεις που οι εν λόγω υποκείμενοι παύουν να διενεργούν φορολογητέες πράξεις στο εσωτερικό της χώρας, υποχρεούνται να υποβάλλουν την ίδια δήλωση, εντός της οριζόμενης σύμφωνα με τις ισχύουσες διατάξεις προθεσμίας, σημειώνοντας (Χ) στην ένδειξη «ΔΙΑΚΟΠΗ / ΠΑΥΣΗ», στην οποία αναγράφεται υποχρεωτικά ο Α.Φ.Μ. που έχει χορηγηθεί στην Ελλάδα, καθώς και η επωνυμία ή το ονοματεπώνυμο και όνομα πατέρα στον πίνακα Α1 ή Α2, κατά περίπτωση.

3. Η δήλωση του παραρτήματος II της παρούσας «ΔΗΛΩΣΗ ΜΕΤΑΒΟΛΗΣ – ΔΙΑΚΟΠΗΣ / ΠΑΥΣΗΣ ΑΠΟ ΜΗ ΕΓΚΑΤΕΣΤΗΜΕΝΟΥΣ ΣΤΗΝ ΕΛΛΑΔΑ ΑΛΛΑ ΣΕ ΑΛΛΑ ΚΡΑΤΗ-ΜΕΛΗ» ανακτάται από την ηλεκτρονική διεύθυνση του Υπουργείου Οικονομικών:

«http://www.gsis.gr/gsis/info/gsis_site/Services/ Polites/documents_e_entipa_2/declofactivity.doc» και υποβάλλεται με ηλεκτρονικό ταχυδρομείο στη διεύθυνση «[email protected]», του τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της Δ.Ο.Υ. Α’ Αθηνών.

Η εν λόγω δήλωση χρησιμοποιείται αποκλειστικά και μόνο για τις ανάγκες εφαρμογής της παρούσας, από μη εγκατεστημένους στην Ελλάδα αλλά σε άλλα κράτη – μέλη, για τη μεταβολή των στοιχείων τους και τη διακοπή / παύση των φορολογητέων πράξεων τους στην Ελλάδα.

4. Μετά την επαλήθευση όσων εκ των στοιχείων της υποβαλλόμενης δήλωσης εμφανίζονται και στα δεδομένα του συστήματος VIES, αυτή καταχωρείται στο υποσύστημα Μητρώου TAXIS και οι ως άνω υποκείμενοι ενημερώνονται με ηλεκτρονικό ταχυδρομείο.

Άρθρο 3

Ορισμός – ανάκληση φορολογικού αντιπροσώπου

1. Στην περίπτωση που ο υποκείμενος στο φόρο έχει λάβει Α.Φ.Μ. με τις διαδικασίες της ΠΟΛ.1113/22.5.2013 Α.Υ.Ο. και επιθυμεί στο εξής να ορίσει φορολογικό αντιπρόσωπο στην Ελλάδα, υποβάλλεται από τον φορολογικό αντιπρόσωπο στον αρμόδιο υπάλληλο της Δ.Ο.Υ. φορολογίας του η σχετική δήλωση μεταβολής, έντυπο Μ2 ή Μ3, κατά περίπτωση, συνυποβάλλεται το έντυπο Μ7, καθώς και το σχετικό για τον ορισμό του πληρεξούσιο έγγραφο, σύμφωνα με τις ισχύουσες διατάξεις.

Υπάλληλος της Δ.Ο.Υ. φορολογίας του φορολογικού αντιπροσώπου ενημερώνει με τηλεομοιοτυπία (fax) τη Δ.Ο.Υ. Α’ Αθηνών, προκειμένου να προβεί, με οίκοθεν ενέργειες, στη μεταγραφή του Α.Φ.Μ. του υποκείμενου στο φόρο στη Δ.Ο.Υ. φορολογίας του φορολογικού αντιπροσώπου. Ημερομηνία μεταβολής είναι η ημερομηνία ορισμού της πληρεξουσιότητας.

Με την καταχώρηση της δήλωσης μεταβολής ως προς τον ορισμό του φορολογικού αντιπροσώπου, χορηγείται στο φορολογικό αντιπρόσωπο η σχετική βεβαίωση.

2. Στην περίπτωση που ο υποκείμενος στο φόρο επιθυμεί την ανάκληση του φορολογικού αντιπροσώπου, προκειμένου ο ίδιος να εκπληρώνει πλέον τις φορολογικές του ως προς τον Φ.Π.Α. υποχρεώσεις, αποστέλλει στη Δ.Ο.Υ. Α’ Αθηνών τη δήλωση της παρούσας, σημειώνοντας (Χ) στις ενδείξεις «Μεταβολή» και «Ανάκληση φορολογικού αντιπροσώπου», αναγράφοντας ως ημερομηνία μεταβολής την ημερομηνία ανάκλησης του εγγράφου πληρεξουσιότητας, τον Α.Φ.Μ. που διαθέτει στην Ελλάδα μέσω του φορολογικού αντιπροσώπου και τα λοιπά στοιχεία της δήλωσης.

Παράλληλα, υποβάλλεται από τον φορολογικό αντιπρόσωπο στη Δ.Ο.Υ. φορολογίας του, δήλωση μεταβολής, έντυπο Μ2 ή Μ3 κατά περίπτωση και συνυποβάλλεται έντυπο Μ7 για την παύση της σχέσης του ως φορολογικού αντιπροσώπου. Με τις δηλώσεις αυτές συνυποβάλλεται αντίγραφο του εγγράφου ανάκλησης της πληρεξουσιότητας, στο οποίο είναι απαραίτητο να γίνεται ρητή αναφορά περί της συνέχισης πραγματοποίησης φορολογητέων πράξεων στην Ελλάδα. Το πληρεξούσιο αυτό φέρει θεώρηση, σύμφωνα με τη σύμβαση Χάγης, προξενική θεώρηση ή θεώρηση που προβλέπεται από διεθνείς συμβάσεις και είναι επίσημα μεταφρασμένο. Με την καταχώρηση της δήλωσης μεταβολής ως προς την παύση του φορολογικού αντιπροσώπου, ο υποκείμενος στο φόρο μεταγράφεται στη Δ.Ο.Υ. Α’ Αθηνών. Ημερομηνία μεταβολής είναι η ημερομηνία ανάκλησης της πληρεξουσιότητας.

Άρθρο 4

Υποβολή δηλώσεων Φ.Π.Α. και καταβολή του φόρου

Οι υποκείμενοι του άρθρου 1 υποχρεούνται να υποβάλλουν με ηλεκτρονικό τρόπο δήλωση Φ.Π.Α. και να καταβάλλουν το τυχόν οφειλόμενο ποσό για κάθε φορολογική περίοδο σύμφωνα με τα οριζόμενα στο άρθρο 38 του Κώδικα Φ.Π.Α. (Ν. 2859/2000 – ΦΕΚ 248 Α’/7-11-2000), όπως ισχύει.

Η υποβολή της δήλωσης Φ.Π.Α. πραγματοποιείται ηλεκτρονικά με τη συμπλήρωση του εντύπου που διατίθεται στην ιστοσελίδα του Υπουργείου Οικονομικών:

«http://www1.gsis.gr/taxisnet/vat/protected/display DeclarationTypes.htm»

Για την ηλεκτρονική υποβολή της δήλωσης Φ.Π.Α. απαιτείται η εκ των προτέρων εγγραφή των εν λόγω υποκειμένων ως χρηστών των ηλεκτρονικών υπηρεσιών της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών, σύμφωνα με τους όρους και τις προϋποθέσεις της Α.Υ.Ο. ΠΟΛ.1178/7.12.2010 (ΦΕΚ 1916 Β’/9-12-2010), όπως ισχύει. Για την εφαρμογή της παρούσας, ο κλειδάριθμος αποστέλλεται με ηλεκτρονικό ταχυδρομείο από τη Δ.Ο.Υ. Α’ Αθηνών στην ηλεκτρονική διεύθυνση της επιχείρησης.

Για την καταβολή του οφειλόμενου φόρου, οι υποκείμενοι στο φόρο υποχρεούνται, εφόσον δεν έχουν τη δυνατότητα καταβολής του οφειλόμενου ποσού μέσω πιστωτικού ιδρύματος στην Ελλάδα, να δώσουν εντολή μεταφοράς πίστωσης (ΕΧΠΕ – SEPA CREDIT TRANSFER), από οποιοδήποτε πιστωτικό ίδρυμα το οποίο περιλαμβάνεται στον Ενιαίο Χώρο Πληρωμών σε Ευρώ, δηλώνοντας τα ακόλουθα στοιχεία του λογαριασμού του Ελληνικού Δημοσίου που τηρείται στην Τράπεζα της Ελλάδος για το Φ.Π.Α.:

BIC: BNGRGRAA

ΙΒΑΝ: GR3901000230000000481090509

Beneficiary Name: Ministry of Finance

Remittance Information (unstructured): Η ταυτότητα οφειλής (αποκλειστικά 30 ψηφία).

Στις πληροφορίες που διαβιβάζονται με την εντολή μεταφοράς πίστωσης αναγράφεται υποχρεωτικά στο πεδίο «Πληροφορίες Εμβάσματος – Remittance Information», ως ανωτέρω, ο κωδικός πληρωμής που παρέχει το Υπουργείο Οικονομικών για την επιτυχή συσχέτιση της δήλωσης με το καταβαλλόμενο ποσό και αναφέρεται στο ειδικό δίκτυο TAXISnet ως «ταυτότητα οφειλής».

Για τον έλεγχο και την επιβολή του φόρου, αρμόδια είναι τα όργανα της Δ.Ο.Υ. Α’ Αθηνών, σύμφωνα με τα κατά περίπτωση οριζόμενα στην αριθμ. Δ6Α 1036682 ΕΞ 2014/25.2.2014 (ΦΕΚ 478 και 558 Β’) απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, όπως ισχύει.

Άρθρο 5

Λοιπές διατάξεις

1. Σε κάθε περίπτωση εκπρόθεσμης υποβολής των δηλώσεων του παραρτήματος Ι της ΠΟΛ.1113/22.5.2013 Α.Υ.Ο. και του παραρτήματος II της παρούσας, επιβάλλονται οι προβλεπόμενες από τον Κώδικα Φορολογικής Διαδικασίας Ν. 4174/2013 (ΦΕΚ 170 Α’), όπως ισχύει, κυρώσεις.

Σε περίπτωση που πριν τη δημοσίευση της παρούσας έχει υποβληθεί με οποιοδήποτε τρόπο αίτημα μεταβολής ή διακοπής / παύσης φορολογητέων πράξεων στην Ελλάδα, ως ημερομηνία μεταβολής ή διακοπής / παύσης αντίστοιχα λαμβάνεται αυτή της υποβολής του αιτήματος χωρίς την υποβολή της συνημμένης στην παρούσα δήλωσης από τον υποκείμενο, η οποία συμπληρώνεται οίκοθεν από τον αρμόδιο υπάλληλο της Δ.Ο.Υ. Α’ Αθηνών και χωρίς την επιβολή κυρώσεων.

2. Ο Α.Φ.Μ. που έχει χορηγηθεί στο εσωτερικό της Χώρας για την εγγραφή στο φορολογικό Μητρώο για οποιοδήποτε λόγο, δε μεταβάλλεται σε περίπτωση ορισμού ή ανάκλησης φορολογικού αντιπροσώπου ή σε περίπτωση διακοπής / παύσης των φορολογητέων πράξεων στην Ελλάδα και εκ νέου διενέργειας φορολογητέων πράξεων.

3. Η δήλωση που υποβάλλεται, κατά περίπτωση, στον αρμόδιο υπάλληλο της Δ.Ο.Υ. Α’ Αθηνών, οι βεβαιώσεις που παράγονται από το μηχανογραφικό σύστημα και η σχετική αλληλογραφία, αρχειοθετούνται σε ξεχωριστό αρχείο στο τμήμα Διοικητικής και Μηχανογραφικής Υποστήριξης, εκτός από τις βεβαιώσεις που αφορούν στον ορισμό ή στην παύση του φορολογικού αντιπροσώπου που χορηγούνται στον ίδιο.

4. Το παράρτημα που συνιστά αναπόσπαστο τμήμα της παρούσας τίθεται ως παράρτημα II της Α.Υ.Ο. ΠΟΛ.1113/22.5.2013.».

Άρθρο 3

Έναρξη ισχύος

Η απόφαση αυτή ισχύει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Ο Γενικός Γραμματέας Δημοσίων Εσόδων

ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ

ΚΟΙΝ•:Υπουργείο Οικονομικών

Α.Τ.Κοινοβουλευτικού Ελέγχου

Λεωχάρους 2, 105 62 Αθήνα

ΘΕΜΑ: Σχετικά με την ευθύνη για οφειλές ασφαλιστικών εισφορών που έχουν δημιουργηθεί από εταιρείες.

Σε απάντηση του ανωτέρω σχετικού που κατατέθηκε στη Βουλή από το Βουλευτή Γεώργιο Αμυρά, σας πληροφορούμε τα εξής:

Α. Από τον έλεγχο που διενεργείται κεντρικά από τις υπηρεσίες του Κέντρου Είσπραξης Ασφαλιστικών Οφειλών (Κ.Ε.Α.Ο.) έχουν εντοπιστεί περιπτώσεις οργανωμένης εισφοροδιαφυγής με κύρια χαρακτηριστικά τη δημιουργία μεγάλων οφειλών από νομικά πρόσωπα που στερούνται περιουσιακών στοιχείων τόσο τα ίδια, όσο και οι υπεύθυνοι αυτών (νόμιμοι εκπρόσωποι , διαχειριστές, κ.λ.π.). Πολλά μάλιστα από αυτά τα νομικά πρόσωπα εμφανίζουν μεγάλο αριθμό εργαζομένων στις ΑΠΔ που υποβάλλουν, οι εργαζόμενοι ασφαλίζονται και λαμβάνουν παροχές ασθενείας και συντάξεις, χωρίς να υπάρχει πιθανότητα είσπραξης των εισφορών από τον ασφαλιστικό φορέα. Οι συνηθέστερες πρακτικές που χρησιμοποιούνται από εταιρείες για την αποφυγή των συνεπειών από τη λήψη μέτρων αναγκαστικής είσπραξης είναι:

1. Σε κεφαλαιουχικές εταιρείες:

• Ανάληψη θέσεων ευθύνης (π.χ. διευθύνοντες σύμβουλοι ΑΕ, διαχειριστές ΕΠΕ) από

πρόσωπα τα οποία δεν έχουν στην πραγματικότητα καμία σχέση με την εταιρεία, όπως:

α) Υπερήλικα άτομα, χωρίς οικονομική επιφάνεια κυρίως μικροσυνταξιούχοι, ενίοτε συγγενικά με τον επιχειρηματία πρόσωπα.

β) Οικονομικοί μετανάστες/αλλοδαποί, που δεν έχουν καμία οικονομική επιφάνεια και σε πολλές περιπτώσεις, δηλώνουν ως διεύθυνση κατοικίας την έδρα της εταιρείας,

γ) Κάτοικοι εξωτερικού χωρίς περιουσία και χωρίς υποχρέωση φορολογικής δήλωσης στην Ελλάδα,

δ) Υπάλληλοι της επιχείρησης, των οποίων η εμπειρία/προϋπηρεσία δεν δικαιολογεί την τοποθέτησή τους σε θέσεις ευθύνης,

ε) Άτομα πολύ νεαρής ηλικίας, που στις περισσότερες περιπτώσεις έχουν συγγενική σχέση με τον επιχειρηματία.

2. Σε προσωπικές εταιρείες:

• Συμμετοχή ως ομόρρυθμου μέλους αλλοδαπής εταιρείας χωρίς δραστηριότητα ή περιουσία στην Ελλάδα, η οποία συνήθως έχει εκπρόσωπο αλλοδαπό ή κάτοικο εξωτερικού.

• Συμμετοχή ως ομόρρυθμου μέλους κεφαλαιουχικής εταιρείας χωρίς περιουσία, με νόμιμο εκπρόσωπο επίσης χωρίς περιουσία.

Επίσης, έχουν εντοπισθεί περιπτώσεις σύστασης εικονικών επιχειρήσεων, χωρίς κανένα περιουσιακό στοιχείο, με εικονικούς νομίμους εκπροσώπους που εμφανίζουν απασχόληση προσωπικού, το οποίο στην πραγματικότητα απασχολείται για λογαριασμό άλλων επιχειρήσεων. Οι επιχειρήσεις αυτές κυρίως δραστηριοποιούνται σε τομείς φύλαξης, καθαρισμού, εστίασης, κέντρων διασκέδασης, ξενοδοχείων κ.α. Στις περιπτώσεις αυτές, η εταιρεία που πραγματικά απασχολεί το προσωπικό εμφανίζεται χωρίς οφειλή και πολλές φορές είναι και αναπόγραφη στο ΙΚΑ-ΕΤΑΜ, λαμβάνει και ασφαλιστική ενημερότητα, ενώ το προσωπικό ασφαλίζεται από την εικονική επιχείρηση που υποβάλλει ΑΠΔ και δεν καταβάλλει εισφορές.

Σε όλες τις παραπάνω περιπτώσεις οι επιχειρήσεις συστήνονται και κινούνται εντός του πλαισίου που έχει θεσπισθεί για την απλούστευση των διαδικασιών και την ενίσχυση της επιχειρηματικότητας. Ο εντοπισμός τους είναι δυσχερής και απαιτεί ισχυρό και οργανωμένο ελεγκτικό μηχανισμό. Επειδή, το ζήτημα είναι πραγματικό και η περιπτωσιολογία είναι εκτενής, η αντιμετώπιση εκ μέρους των υπηρεσιών ποικίλλει κατά περίπτωση.

Συγκεκριμένα:

– Σε περιπτώσεις ενδείξεων μεγάλης εισφοροδιαφυγής με χρήση μεθόδων που, εκτός από τα αδικήματα του ΑΝ 86/1967, θα μπορούσαν να θεωρηθούν ότι στοιχειοθετούν το αδίκημα της απάτης, υποβάλλονται αναφορές στη Οικονομική Αστυνομία και στον αρμόδιο Εισαγγελέα.

– Σε ειδικές περιπτώσεις μπορεί να υποβληθεί αναφορά στην Αρχή Καταπολέμησης της Νομιμοποίησης Εσόδων από Εγκληματικές Δραστηριότητες και της Χρηματοδότησης της Τρομοκρατίας και Ελέγχου των Δηλώσεων Περιουσιακής Κατάστασης.

– Όταν παράλληλα διαπιστώνονται παραβάσεις του θεσμικού πλαισίου των εταιρειών που συνιστούν λόγο λύσεως, υποβάλλονται σχετικές αναφορές στις αρμόδιες υπηρεσίες των αντίστοιχων Περιφερειών.

– Στο σύνολο των περιπτώσεων, επιδιώκεται από τις υπηρεσίες του ΚΕΑΟ η αποτροπή της δημιουργίας νέων οφειλών, τόσο με την άμεση λήψη αναγκαστικών μέτρων, όσο και με την αναστολή της δυνατότητας υποβολής ΑΠΔ μέσω διαδικτύου κατά την παρ. 1 του άρθρου 17 του ν.3846/2010 (ΦΕΚ Α’66) και την ενημέρωση των αρμοδίων υπηρεσιών του ΙΚΑ- ΕΤΑΜ για την άμεση διενέργεια ελέγχων.

Ήδη το Υπουργείο εξετάζει ένα συνολικό σχέδιο αντιμετώπισης του ζητήματος των ληξιπρόθεσμων χρεών προς τα ασφαλιστικά ταμεία.

Αριθ. πρωτ.: ΔΕΑΦ Β 1155600 ΕΞ 2016 Διευκρινίσεις σχετικά με την υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος από αλλοδαπό νομικό πρόσωπο χωρίς μόνιμη εγκατάσταση στην Ελλάδα το οποίο συμμετέχει σε ημεδαπό νομικό πρόσωπο

ΘΕΜΑ: Διευκρινίσεις σχετικά με την υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος από αλλοδαπό νομικό πρόσωπο χωρίς μόνιμη εγκατάσταση στην Ελλάδα το οποίο συμμετέχει σε ημεδαπό νομικό πρόσωπο.

Με αφορμή ερωτήματα που έχουν υποβληθεί στην υπηρεσία μας,αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε τα ακόλουθα:

1. Με τις διατάξεις της παραγράφου 1 του άρθρου 68 του ν.4172/2013 ορίζεται ρητά ότι όλα τα νομικά πρόσωπα και οι νομικές οντότητες, όπως αυτά νοούνται στο άρθρο 2 του ίδιου νόμου και τα οποία είναι υποκείμενα φόρου με βάση τις διατάξεις του άρθρου 45, υποχρεούνται σε υποβολή δήλωσης φορολογίας στη Φορολογική Διοίκηση ηλεκτρονικά για όλα τα εισοδήματά τους, ανεξαρτήτως αν τα εν λόγω εισοδήματα υπόκεινται ή όχι σε φορολογία, με εξαίρεση τα γραφεία ή υποκαταστήματα αλλοδαπών ναυτιλιακών επιχειρήσεων που εγκαθίστανται στην Ελλάδα με βάση τις διατάξεις του άρθρου 25 του ν.27/1975, για τα οποία έχει γίνει δεκτό από τη Διοίκηση ότι δεν υποχρεούνται σε υποβολή δήλωσης φόρου εισοδήματος για το απαλλασσόμενο κατά τις διατάξεις αυτές εισόδημα (σχετ. το Δ12Β 1168995 ΕΞ2014/19.12.2014 έγγραφό μας).

2. Στα υποκείμενα του φόρου, με βάση τις διατάξεις του άρθρου 45 του νόμου αυτού, περιλαμβάνονται, μεταξύ άλλων, οι κεφαλαιουχικές και οι προσωπικές εταιρείες που συστήθηκαν στην αλλοδαπή (περ. α’ και β’).

3. Όπως διευκρινίσθηκε με την ΠΟΛ.1042/26.1.2015 εγκύκλιό μας, με την οποία δόθηκαν οδηγίες σχετικά με τη φορολογική μεταχείριση του εισοδήματος από μερίσματα, τόκους και δικαιώματα μετά την έναρξη ισχύος των διατάξεων του νέου Κ.Φ.Ε., από τον συνδυασμό των διατάξεων της περ. ε’ του άρθρου 5 και της παρ. 2 του άρθρου 47 του ν. 4172/2013 συνάγεται ότι τα νομικά πρόσωπα ή οι νομικές οντότητες που δεν έχουν τη φορολογική κατοικία τους και δεν διατηρούν μόνιμη εγκατάσταση στην Ελλάδα κατ’ αρχήν δεν υπόκεινται σε φόρο στην Ελλάδα για τα εισοδήματα που αποκτούν από πηγές Ελλάδος. Κατά παρέκκλιση των ανωτέρω και με βάση τις διατάξεις της παρ. 3 του άρθρου 64 και από τη συστηματική ερμηνεία του άρθρου 63 συνάγεται ότι τα εισοδήματα από μερίσματα, τόκους και δικαιώματα που αποκτούν τα πρόσωπα αυτά υπόκεινται σε φόρο στην Ελλάδα, με την επιφύλαξη των διατάξεων του άρθρου 63. Ειδικότερα, για τη φορολόγησή τους με βάση την παρ. 3 του άρθρου 64 ενεργείται παρακράτηση στα ανωτέρω εισοδήματα με την οποία επέρχεται εξάντληση της φορολογικής τους υποχρέωσης.

4. Με βάση τα ανωτέρω, διευκρινίσθηκε εν τέλει από τη Διοίκηση με την ΠΟΛ.1044/10.2.2015 εγκύκλιό μας, ότι ως κεφαλαιουχικές ή προσωπικές εταιρείες που συστάθηκαν στην αλλοδαπή και είναι υποκείμενα φόρου στην Ελλάδα νοούνται, πέρα από αυτές που έχουν τη φορολογική κατοικία τους στην Ελλάδα σύμφωνα με τις παρ. 3 και 4 του άρθρου 4 του ν. 4172/2013 ή διατηρούν στη χώρα μας μόνιμη εγκατάσταση σύμφωνα με το άρθρο 6 του ν.4172/2013 ή τις Σ.Α.Δ.Φ., και αυτές που αποκτούν εισόδημα από μερίσματα, τόκους, δικαιώματα στην Ελλάδα, για τα οποία δεν συντρέχουν οι προϋποθέσεις του άρθρου 63 του ν.4172/2013.

5. Από όλα όσα αναφέρθηκαν πιο πάνω συνάγεται ότι με την ως άνω θέση της Διοίκησης αναφορικά με τα υποκείμενα φόρου στην Ελλάδα διευκρινίσθηκε η φορολογική μεταχείριση που διέπει τα υπόψη αλλοδαπά νομικά πρόσωπα και νομικές οντότητες για τα συγκεκριμένα εισοδήματα που αποκτούν από πηγές Ελλάδος, χωρίς απαραίτητα να τα καθιστά και υπόχρεους σε υποβολή δήλωσης φορολογίας εισοδήματος στη χώρα μας. Επομένως, όταν ένα αλλοδαπό νομικό πρόσωπο χωρίς φορολογική κατοικία στην Ελλάδα ούτε μόνιμη εγκατάσταση στη χώρα μας συμμετέχει σε ένα ημεδαπό νομικό πρόσωπο και αποκτά εξ’ αυτού του λόγου έσοδα από μερίσματα, δεν έχει υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος με βάση τις διατάξεις του άρθρου 68 του ν.4172/2013 για τα εισοδήματα αυτά, λόγω της καθιέρωσης ειδικού φορολογικού καθεστώτος για τα εν λόγω εισοδήματα, το οποίο συνίσταται, όπως αναφέρθηκε και πιο πάνω, σε παρακράτηση φόρου με εξάντληση της φορολογικής υποχρέωσης του αλλοδαπού δικαιούχου. Εξάλλου, η δήλωση του νομικού προσώπου που προβαίνει στην παρακράτηση καλύπτει την υποχρέωση υποβολής δήλωσης βάσει του άρθρου 68 παρ. 1 του ν.4172/2013. Τα ανωτέρω ισχύουν και όταν δεν προκύπτουν καν έσοδα από μερίσματα, οπότε και στην περίπτωση αυτή δεν υφίσταται υποχρέωση για υποβολή μηδενικής δήλωσης φορολογίας εισοδήματος μόνο εκ του λόγου της συμμετοχής.

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ

Αριθμ. 1011/38/34-μβ’/17.10.2016 Διαδικασία σφράγισης καταστημάτων από την Ελληνική Αστυνομία

(ΦΕΚ Β’ 3499/31-10-2016)

ΟΙ ΥΠΟΥΡΓΟΙ

ΕΣΩΤΕΡΙΚΩΝ ΚΑΙ ΔΙΟΙΚΗΤΙΚΗΣ ΑΝΑΣΥΓΚΡΟΤΗΣΗΣ – ΥΓΕΙΑΣ – ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΚΑΙ ΕΝΕΡΓΕΙΑΣ

Έχοντας υπόψη:

1. Τις διατάξεις της παρ. 7Α, όπως αυτή προστέθηκε με το άρθρο 57 του Ν. 4249/2014 (Α’ 73), και της παρ. 9 του άρθρου 80 του Ν. 3463/2006 «Κύρωση του Κώδικα Δήμων και Κοινοτήτων» (Α’ 114).

2. Τις διατάξεις των άρθρων 27 του Ν. 4320/2015 «Ρυθμίσεις για τη λήψη άμεσων μέτρων για την αντιμετώπιση της ανθρωπιστικής κρίσης, την οργάνωση της Κυβέρνησης και των Κυβερνητικών οργάνων και λοιπές διατάξεις» (α’ 29).

3. Τις διατάξεις του άρθρου 90 του Κώδικα Νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα, που κωδικοποιήθηκε με το άρθρο πρώτο του Π.Δ. 63/2005 (Α’ 98).

4. Τις διατάξεις του Π.Δ. 184/2009 «Σύσταση Υπουργείου Προστασίας του Πολίτη και καθορισμός των αρμοδιοτήτων του» (Α’ 213).

5. Τις διατάξεις του Π.Δ. 85/2012 «Ίδρυση και μετονομασία Υπουργείων, μεταφορά και κατάργηση υπηρεσιών» (Α’ 141), όπως τροποποιήθηκε με τα Π.Δ. 88/2012 (Α’ 143), Π.Δ. 94/2012 (Α’ 149), Π.Δ. 98/2012 (Α’ 160), Π.Δ. 131/2012 (Α’ 239) και Π.Δ. 118/2013 (Α’ 152).

6. Τις διατάξεις του Π.Δ. 24/2015 (Α’ 20) «Σύσταση και μετονομασία Υπουργείων, μεταφορά της Γενικής Γραμματείας Κοινωνικών Ασφαλίσεων».

7. Τις διατάξεις του Π.Δ. 70/2015 (Α’ 114) «Ανασύσταση των Υπουργείων Πολιτισμού και Αθλητισμού, Υποδομών, Μεταφορών και Δικτύων, Αγροτικής Ανάπτυξης και Τροφίμων. Ανασύσταση του Υπουργείου Ναυτιλίας και Αιγαίου και μετονομασία του σε Υπουργείο Ναυτιλίας και Νησιωτικής Πολιτικής. Μετονομασία του Υπουργείου Πολιτισμού, Παιδείας και Θρησκευμάτων σε Υπουργείο Παιδείας, Έρευνας και Θρησκευμάτων, του Υπουργείου Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού σε Υπουργείο Οικονομίας, Ανάπτυξης και Τουρισμού και του Υπουργείου Παραγωγικής Ανασυγκρότησης, Περιβάλλοντος και Ενέργειας σε Υπουργείο Περιβάλλοντος και Ενέργειας. Μεταφορά Γενικής Γραμματείας Βιομηχανίας στο Υπουργείο Οικονομίας, Ανάπτυξης και Τουρισμού».

8. Τις διατάξεις του Π.Δ. 73/2015 «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών Υπουργών και Υφυπουργών» (Α’ 116).

9. Τις διατάξεις της αριθμ. Υ6 από 25.09.2015 απόφασης του Πρωθυπουργού «Ανάθεση αρμοδιοτήτων στον Αναπληρωτή Υπουργό Εσωτερικών και Διοικητικής Ανασυγκρότησης, Νικόλαο Τόσκα» (Β’ 2109).

10. Τις διατάξεις της αριθμ. Υ31 από 09.10.2015 απόφαση του Πρωθυπουργού «Ανάθεση αρμοδιοτήτων στον Αναπληρωτή Υπουργό Περιβάλλοντος και Ενέργειας, Ιωάννη Τσιρώνη» (Β’ 2183).

11. Τις διατάξεις της αριθμ. 36166 από 14.10.2015 απόφασης του Πρωθυπουργού και του Υπουργού Εσωτερικών και Διοικητικής Ανασυγκρότησης «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Εσωτερικών και Διοικητικής Ανασυγκρότησης, Ιωάννη Μπαλάφα» (Β’ 2252).

12. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού.

13. Την αριθμ. 8000/1/2016/76-β’ από 8-7-2016 εισήγηση Γενικού Διευθυντή της Γενικής Διεύθυνσης Οικονομικών και Επιτελικού Σχεδιασμού του Υπουργείου Εσωτερικών και Διοικητικής Ανασυγκρότησης Σχεδιασμού (πρώην Υπουργείο Δημόσιας Τάξης και Προστασίας του Πολίτη),

αποφασίζουμε:

Άρθρο 1

Προϋποθέσεις σφράγισης

1. Η αστυνομική αρχή του τόπου της έδρας των κέντρων διασκέδασης και των καταστημάτων του άρθρου 1 παρ. 1 του Π.Δ. 180/1979 (Α’ 46), καθώς και των λοιπών καταστημάτων υγειονομικού ενδιαφέροντος, στα οποία σύμφωνα με τις ισχύουσες κάθε φορά υγειονομικές διατάξεις προσφέρονται οινοπνευματώδη ποτά για άμεση εντός αυτών κατανάλωση, σφραγίζει υποχρεωτικά το κατάστημα για χρονικό διάστημα δέκα (10) ημερών, κατόπιν απόφασης του Διοικητή αυτής, εφόσον έχουν βεβαιωθεί από αστυνομικούς, εντός έτους από τη βεβαίωση της πρώτης παράβασης, συνολικά τρεις (3) παραβάσεις των διατάξεων του άρθρου 2 παρ. 2 περίπτωση α’ του Π.Δ. 180/1979, ως ισχύει (παρ. 7Α του αρ. 80 του Ν. 3463/2006, όπως προστέθηκε με το άρθρο 57 του Ν. 4249/2014).

2. Παραβάσεις που βεβαιώθηκαν από αστυνομικούς και ελήφθησαν υπόψη για την επιβολή των προβλεπόμενων στο άρθρο 2 του Π.δ. 180/1979 κυρώσεων από την αρμόδια για την έκδοση της άδειας ίδρυσης και λειτουργίας του καταστήματος αρχή, δεν λαμβάνονται υπόψη για την επιβολή του μέτρου της σφράγισης της προηγούμενης παραγράφου.

3. Για την επιβολή του μέτρου της σφράγισης της παραγράφου 1, οι παραβάσεις που βεβαιώνονται από την αρμόδια αστυνομική αρχή ταυτόχρονα και στο πλαίσιο του ιδίου ελέγχου, λογίζονται ως μία παράβαση.

Άρθρο 2

Υποβολή αντιρρήσεων

1. Στον ιδιοκτήτη ή στο νόμιμο εκπρόσωπο ή σε εργαζόμενο του καταστήματος του προηγούμενου άρθρου, επιδίδεται πρόσκληση, σύμφωνα με το Υπόδειγμα Α’ του άρθρου 8, αμελλητί μετά τη διαπίστωση ότι εντός έτους έχουν βεβαιωθεί από αστυνομικούς τρεις (3) παραβάσεις των διατάξεων του άρθρου 2 παρ. 2 περίπτωση α’ του Π.δ. 180/1979, προκειμένου να υποβληθούν εγγράφως, εντός αποκλειστικής προθεσμίας πέντε (5) ημερών, τυχόν αντιρρήσεις, επί των οποίων αποφαίνεται η οικεία αστυνομική αρχή εντός τριών (3) ημερών. Εάν η αστυνομική αρχή δεν αποφανθεί εντός της ανωτέρω προθεσμίας, οι αντιρρήσεις θεωρούνται απορριφθείσες.

2. Εάν το κατάστημα είναι κλειστό ή ο ιδιοκτήτης/ νόμιμος εκπρόσωπος/εργαζόμενος αυτού απουσιάζει, γίνεται σχετική μνεία στο σώμα της πρόσκλησης και θυροκολλείται.

3. Η ως άνω πρόσκληση κοινοποιείται αυθημερόν στην αρμόδια για τη χορήγηση της άδειας ίδρυσης και λειτουργίας του καταστήματος αρχή.

4. Οι αντιρρήσεις αφορούν στο χρόνο εκτέλεσης του μέτρου της σφράγισης, προκειμένου ιδίως να γίνει δυνατή η απομάκρυνση από το κατάστημα ευπαθών και ευαλλοίωτων προϊόντων ή η τακτοποίηση λοιπών εκκρεμοτήτων. Με την επιφύλαξη του άρθρου 7, αντιρρήσεις σχετικά με τη στοιχειοθέτηση των βεβαιωθεισών παραβάσεων απορρίπτονται ως απαράδεκτες.

Άρθρο 3

Απόφαση – εκτέλεση σφράγισης

1. Μετά την έκδοση απόφασης επί των αντιρρήσεων ή τη σιωπηρή απόρριψη αυτών κατά το τελευταίο εδάφιο της παρ. 1 του προηγούμενου άρθρου ή την άπρακτη παρέλευση της προθεσμίας των πέντε (5) ημερών της παρ. 1 του προηγούμενου άρθρου, η αρμόδια αστυνομική αρχή εκδίδει αμελλητί απόφαση σφράγισης σύμφωνα με το Υπόδειγμα Β’ του άρθρου 8 σε τρία (3) αντίτυπα. Από τα αντίτυπα αυτά το ένα επιδίδεται στον ιδιοκτήτη ή στο νόμιμο εκπρόσωπο ή σε εργαζόμενο του καταστήματος, το δεύτερο κοινοποιείται αυθημερόν στην αρμόδια για τη χορήγηση της άδειας ίδρυσης και λειτουργίας του καταστήματος αρχή και το τρίτο παραμένει στο αρχείο της οικείας αστυνομικής αρχής με αποδεικτικό που συντάσσεται επί του σώματος της απόφασης. Εάν το κατάστημα είναι κλειστό ή ο ιδιοκτήτης/νόμιμος εκπρόσωπος/εργαζόμενος αυτού απουσιάζει, γίνεται σχετική μνεία στο σώμα της απόφασης και θυροκολλείται.

2. Η σφράγιση πραγματοποιείται εντός πέντε (5) ημερών από την επίδοση ή τη θυροκόλληση της απόφασης σφράγισης, εκτός από τις περιπτώσεις που η λειτουργία του καταστήματος έχει διακοπεί για οιονδήποτε πραγματικό ή νομικό λόγο, οπότε και η σφράγιση πραγματοποιείται άμεσα με την επαναλειτουργία του καταστήματος. Σε περίπτωση που η αρμόδια αστυνομική αρχή έχει κρίνει ως βάσιμες τυχόν υποβληθείσες, κατά το προηγούμενο άρθρο, αντιρρήσεις, η σφράγιση δύναται να πραγματοποιηθεί σε μεταγενέστερο χρόνο, που δεν υπερβαίνει, όμως, τις δεκαπέντε (15) ημέρες από την επίδοση ή θυροκόλληση της απόφασης σφράγισης.

3. Η σφράγιση εκτελείται από αστυνομικό προσωπικό της οικείας αστυνομικής αρχής. Σφράγιση δύναται να πραγματοποιηθεί όλες τις ημέρες της εβδομάδας και καθ’ όλη τη διάρκεια του εικοσιτετραώρου. Η απουσία του ιδιοκτήτη ή του νόμιμου εκπροσώπου του καταστήματος, κατά την πραγματοποίηση της σφράγισης δεν αναστέλλει τη διαδικασία.

Άρθρο 4

Τρόπος και μέσα σφράγισης

Κατά τη διαδικασία της σφράγισης σφραγίζονται όλες οι είσοδοι του καταστήματος. Ως μέσα για τη διενέργεια της σφράγισης χρησιμοποιούνται ισπανικός κηρός (βουλοκέρι), μεταλλική σφραγίδα της οικείας αστυνομικής αρχής (μολυβδοσφραγίδα) και κορδόνι. Η σφράγιση γίνεται σε εμφανές σημείο της εισόδου του καταστήματος, τοποθετουμένου του ισπανικού κηρού στις δύο άκρες του κορδονιού, με το οποίο σφραγίζεται η είσοδος και τίθεται η μολυβδοσφραγίδα. Σε περίπτωση έλλειψης των ανωτέρω υλικών, η σφράγιση δύναται να διενεργείται και με κάθε άλλο πρόσφορο μέσο και τρόπο, έτσι ώστε να μπορεί να προκύπτει ενδεχόμενη παραβίαση αυτής.

Άρθρο 5

Έκθεση σφράγισης

1. Για τη σφράγιση συντάσσεται έκθεση, σύμφωνα με το Υπόδειγμα Γ’ του άρθρου 8, η οποία, αφού προηγουμένως αναγνωσθεί το περιεχόμενό της, υπογράφεται από το προσωπικό της οικείας αστυνομικής αρχής που την εκτέλεσε και τον ιδιοκτήτη ή το νόμιμο εκπρόσωπο ή εργαζόμενο του καταστήματος ή ελλείψει αυτών από μάρτυρα που προσλαμβάνεται. Αν στο σημείο της σφράγισης δεν βρεθούν οι ανωτέρω ή αν αυτοί αρνηθούν να υπογράψουν την έκθεση σφράγισης, γίνεται ειδική μνεία σ’ αυτήν, χωρίς να κωλύεται η διαδικασία της σφράγισης.

2. Η έκθεση σφράγισης συντάσσεται σε τρία (3) αντίτυπα. Το πρώτο αντίτυπο κοινοποιείται αυθημερόν στην αρμόδια για τη χορήγηση της άδειας ίδρυσης και λειτουργίας καταστήματος αρχή, το δεύτερο αντίτυπο επιδίδεται στον ιδιοκτήτη ή στο νόμιμο εκπρόσωπο ή σε εργαζόμενο του καταστήματος και το τρίτο παραμένει στο αρχείο της οικείας αστυνομικής αρχής. Εάν το κατάστημα είναι κλειστό ή οι ανωτέρω απουσιάζουν ή αρνηθούν να παραλάβουν την έκθεση σφράγισης, γίνεται σχετική μνεία στο σώμα αυτής και θυροκολλείται.

Άρθρο 6

Αποσφράγιση

1. Η αποσφράγιση καταστήματος που έχει σφραγιστεί σύμφωνα με τις διατάξεις της παρούσας πραγματοποιείται από την οικεία αστυνομική αρχή, παρουσία του ιδιοκτήτη ή του νόμιμου εκπρόσωπου ή εργαζόμενου του καταστήματος ή ελλείψει αυτών, από μάρτυρα που προσλαμβάνεται. Αν στο σημείο της αποσφράγισης δεν βρεθούν οι ανωτέρω ή αν αυτοί αρνηθούν να υπογράψουν την έκθεση αποσφράγισης, γίνεται ειδική μνεία σ’ αυτήν, χωρίς να κωλύεται η περαιτέρω διαδικασία.

2. Η αποσφράγιση πραγματοποιείται μετά την πάροδο του χρονικού διαστήματος επιβολής της σφράγισης ή της αφαίρεσης της άδειας ίδρυσης και λειτουργίας του καταστήματος από την αρμόδια κατά περίπτωση αρχή, εφόσον το τελευταίο διήρκησε πέραν των 10 ημερών. Σε περίπτωση που η αποσφράγιση απαιτείται να πραγματοποιηθεί πριν από την πάροδο του ως άνω χρονικού διαστήματος (λόγοι έκτακτης ανάγκης, προσωρινή διαταγή / απόφαση αναστολής εκτέλεσης της απόφασης σφράγισης κ.α.), η αρμόδια αστυνομική αρχή, μετά την εξάλειψη των λόγων που επέβαλλαν την αποσφράγιση, προβαίνει εκ νέου σε σφράγιση του καταστήματος, για το υπολειπόμενο χρονικό διάστημα της σφράγισης ή της αφαίρεσης της άδειας ίδρυσης και λειτουργίας. Προς τούτο, συντάσσει νέα έκθεση σφράγισης, σύμφωνα με τα προβλεπόμενα στο προηγούμενο άρθρο, χωρίς την έκδοση νέας απόφασης σφράγισης.

3. Για την αποσφράγιση συντάσσεται έκθεση σύμφωνα με το Υπόδειγμα Δ’ του άρθρου 8 σε τρία αντίτυπα, τα οποία επιδίδονται και κοινοποιούνται στα πρόσωπα και τις αρχές της παρ. 2 του άρθρου 5, κατ’ ανάλογη εφαρμογή της προβλεπόμενης σε αυτήν διαδικασίας.

Άρθρο 7

Απόφαση Ποινικού Δικαστηρίου

1. Σε περίπτωση που πριν από την έκδοση της απόφασης σφράγισης, προσκομίζεται από τον ιδιοκτήτη ή το νόμιμο εκπρόσωπο του καταστήματος απαλλακτικό βούλευμα ή αθωωτική απόφαση ποινικού δικαστηρίου, που διαπιστώνει την αντικειμενική ανυπαρξία των περιστατικών που αποτέλεσαν την πραγματική βάση βεβαιωθείσας, κατά το άρθρο 1 παράβασης, η συγκεκριμένη βεβαιωθείσα παράβαση δεν λαμβάνεται υπόψη για την επιβολή του μέτρου της σφράγισης.

2. Εφόσον με τις εναπομείνασες κατά τα ανωτέρω βεβαιωθείσες παραβάσεις δεν συμπληρώνεται ο ελάχιστος αριθμός παραβάσεων του άρθρου 1, τότε η απόφαση σφράγισης που έχει ήδη εκδοθεί, ανακαλείται, ενώ σε περίπτωση που η απόφαση σφράγισης έχει ήδη εκτελεστεί το κατάστημα αποσφραγίζεται αμέσως. Στην τελευταία αυτή περίπτωση που το κατάστημα αποσφραγίζεται, οι εναπομείνασες παραβάσεις δεν λαμβάνονται υπόψη για μελλοντική επιβολή του μέτρου της σφράγισης.

Άρθρο 8

Υποδείγματα*

Άρθρο 9 Έναρξη ισχύος

Η ισχύς της παρούσας απόφασης αρχίζει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 17 Οκτωβρίου 2016

Οι Υπουργοί

Αναπληρωτής Υπουργός Εσωτερικών και Διοικητικής Ανασυγκρότησης

ΝΙΚΟΛΑΟΣ ΤΟΣΚΑΣ

Υφυπουργός Εσωτερικών και Διοικητικής Ανασυγκρότησης

ΙΩΑΝΝΗΣ ΜΠΑΛΑΦΑΣ

Περιβάλλοντος και Ενέργειας

ΠΑΝΑΓΙΩΤΗΣ ΣΚΟΥΡΛΕΤΗΣ

Υγείας

ΑΝΔΡΕΑΣ ΞΑΝΘΟΣ

Αναπληρωτής Υπουργός Περιβάλλοντος και Ενέργειας

ΙΩΑΝΝΗΣ ΤΣΙΡΩΝΗΣ

ΠΟΛ.1155/2016 Διευκρινίσεις αναφορικά με την επιβολή προστίμων για παραβάσεις ΦΠΑ του άρθρου 58Α του ν. 4174/2013 (Α’ 170), όπως τροποποιήθηκε με το ν. 4410/2016 (Α’ 141) και ισχύει

Θέμα: Διευκρινίσεις αναφορικά με την επιβολή προστίμων για παραβάσεις ΦΠΑ του άρθρου 58Α του ν. 4174/2013 (Α’ 170), όπως τροποποιήθηκε με το ν. 4410/2016 (Α’ 141) και ισχύει.

Κατόπιν υποβολής προφορικών και γραπτών ερωτημάτων στην Υπηρεσία μας σχετικά με την εφαρμογή των διατάξεων του άρθρου 58Α του Κώδικα Φορολογικής Διαδικασίας, όπως ισχύει, και προκειμένου να διασφαλιστεί η ομοιόμορφη εφαρμογή και η ομαλή διενέργεια των φορολογικών ελέγχων από τη Φορολογική Διοίκηση, διευκρινίζονται τα παρακάτω για την επιβολή των σχετικών με τον Φόρο Προστιθέμενης Αξίας προστίμων:

Χρόνος έναρξης εφαρμογής των διατάξεων επιβολής προστίμου της παραγράφου 1 του άρθρου 58Α μετά την τροποποίησή του με το άρθρο 51 του ν.4410/2016.

Οι διατάξεις του άρθρου 51 του ν. 4410/2016, εφαρμόζονται στις περιπτώσεις διάπραξης και διαπίστωσης της παράβασης μη έκδοσης ή έκδοσης ή λήψης ανακριβούς φορολογικού στοιχείου από τον έλεγχο, από την ημερομηνία έναρξης ισχύος του νόμου, ήτοι από τις 25.7.2016 και σε καμία περίπτωση δεν εφαρμόζονται σε παραβάσεις που ο χρόνος διάπραξής τους είναι προγενέστερος της ημερομηνίας αυτής και διαπιστώνονται σε μεταγενέστερο χρόνο.

Παράδειγμα:

Σε φορολογικό έλεγχο που πραγματοποιείται στις 2.9.2016 διαπιστώνεται ότι υποκείμενος, που τηρεί απλογραφικό λογιστικό σύστημα, δεν έχει εκδώσει ως όφειλε στις 20.4.2016 φορολογικό στοιχείο αξίας 100 ευρώ με πόσο ΦΠΑ 23 ευρώ. Το πρόστιμο επιβάλλεται σύμφωνα με τις ισχύουσες διατάξεις κατά το χρόνο διάπραξης της παράβασης και είναι 11,5 ευρώ ( 50% Χ 23 ευρώ).

Εφαρμογή των διατάξεων της παραγράφου 1 του άρθρου 58Α σχετικά με την επιβολή προστίμων στις περιπτώσεις διαπίστωσης σε νέο έλεγχο διάπραξης εκ νέου της ίδιας παράβασης (υποτροπή)

Δεν συντρέχει περίπτωση εφαρμογής των δύο τελευταίων εδαφίων της παραγράφου 1 του άρθρου 58Α ΚΦΔ, όπως τροποποιήθηκε με το άρθρο 51 του ν. 4410/2016, ήτοι διάπραξη της ίδιας παράβασης (υποτροπή) στην περίπτωση που έλεγχος που πραγματοποιείται σε υποκείμενο μετά την έναρξη ισχύος των διατάξεων του ν. 4410/2016, (μετά τις 25.7.2016) διαπιστώσει την διάπραξη παράβασης μη έκδοσης φορολογικού στοιχείου ή έκδοσης ή λήψης ανακριβούς στοιχειού για πράξη που επιβαρύνεται με ΦΠΑ, όταν στον ίδιο υποκείμενο σε προγενέστερο έλεγχο (πριν την 25.7.2016) είχε διαπιστωθεί η διάπραξη παράβασης μη έκδοσης ή έκδοσης ή λήψης ανακριβούς φορολογικού στοιχείου. Με άλλα λόγια ως πρώτη παράβαση για την εφαρμογή των δύο τελευταίων εδαφίων της παρ. 1 λαμβάνεται η διαπραχθείσα μετά τις 25.7.2016.

Επισημαίνεται ότι, στην περίπτωση αυτή το πρόστιμο που επιβάλλεται είναι ίσο με το 50% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο, ή επί της διαφοράς αντίστοιχα στην περίπτωση ανακριβούς στοιχείου, το οποίο πρόστιμο δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των διακοσίων πενήντα (250) ευρώ σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος και των πεντακοσίων (500) ευρώ σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος και σε καμία περίπτωση δεν επιβάλλεται πρόστιμο το 100% του φόρου ή 500 ευρώ ή 1000 ευρώ κατά περίπτωση.

Για την καλύτερη κατανόηση των ανωτέρω παρατίθενται τα κάτωθι παραδείγματα:

1. Έλεγχος που πραγματοποιείται στις 15.9.2016 σε υποκείμενο που τηρεί απλογραφικό λογιστικό σύστημα διαπιστώνει τη μη έκδοση φορολογικού στοιχείου αξίας ΦΠΑ 200 ευρώ. Στον ίδιο υποκείμενο στις 26.7.2016 από άλλο έλεγχο είχε επιβληθεί πρόστιμο 250 ευρώ για έκδοση ανακριβούς φορολογικού στοιχείου (ίδια παράβαση). Στην περίπτωση αυτή θα επιβληθεί πρόστιμο 500 ευρώ λόγω επανάληψης εντός πενταετίας της ίδιας παράβασης που διαπιστώθηκε από διαφορετικούς φορολογικούς ελέγχους και δεδομένου ότι το 100% της αξίας του φόρου που προκύπτει είναι κατώτερο του ελάχιστα οριζόμενου ποσού προστίμου σε υποκείμενο με απλογραφικό σύστημα : 100% Χ 200=200<500 ευρώ.

2. Έλεγχος που πραγματοποιείται στις 5.8.2016 σε υποκείμενο που τηρεί απλογραφικό λογιστικό σύστημα διαπιστώνει τη μη έκδοση στοιχείου αξίας ΦΠΑ 200 ευρώ. Στη συνέχεια κατά την έκδοση της πράξης επιβολής προστίμου διαπιστώνεται ότι προγενέστερος έλεγχος που είχε πραγματοποιηθεί στις 30.12.2014 στον ίδιο υποκείμενο είχε επιβάλει, λόγω μη έκδοσης φορολογικού στοιχείου, πρόστιμο 250 ευρώ σύμφωνα με τις τότε ισχύουσες διατάξεις της περ.γ’ της παρ. 2 του αρ.54 του ΚΦΔ (ν.4174/2013). Το πρόστιμο που θα επιβληθεί κατόπιν του μεταγενέστερου ελέγχου (στις 5.8.2016) είναι 250 ευρώ δεδομένου ότι ο υποκείμενος έχει διαπράξει παράβαση μη έκδοσης φορολογικού στοιχείου και το 50% της αξίας του φόρου που προκύπτει είναι κατώτερο του ελάχιστα οριζόμενου ποσού προστίμου: 50% Χ 200=100 < 250 ευρώ. Στην περίπτωση αυτή δεν θεωρείται ότι έχει διαπραχθεί επανάληψη της ίδιας παράβασης βάσει των δύο διαφορετικών ελέγχων.

3. Έλεγχος που πραγματοποιείται στις 30.8.2016 σε υποκείμενο που τηρεί διπλογραφικό λογιστικό σύστημα διαπιστώνει παράβαση μη έκδοσης φορολογικού στοιχείου αξίας ΦΠΑ 200 ευρώ. Στη συνέχεια κατά την έκδοση της πράξης επιβολής προστίμου διαπιστώνεται ότι προγενέστερος έλεγχος που πραγματοποιήθηκε στις 15.6.2016 είχε επιβάλει στον ίδιο υποκείμενο για παράβαση μη έκδοσης φορολογικού στοιχείου αξίας ΦΠΑ 60 ευρώ, πρόστιμο ίσο με το 50% της αξίας του ΦΠΑ ήτοι 30 ευρώ σύμφωνα με τις τότε ισχύουσες διατάξεις (ν.4337/2015).

Στην περίπτωση αυτή δεν συντρέχει επανάληψη της ίδιας παράβασης καθώς η διάπραξη της πρώτης, έλαβε χώρα πριν την έναρξη ισχύος του ν. 4410/2016. Το πρόστιμο που θα επιβληθεί κατόπιν του μεταγενέστερου ελέγχου (στις 30.8.2016) είναι 500 ευρώ, διότι το 50% του φόρου που προκύπτει είναι κατώτερο του ελάχιστα οριζόμενου ορίου σε υποκείμενο με διπλογραφικό σύστημα: 50% X 200= 100< 500 ευρώ.