ΠΟΛ.1199/2016 Τύπος και περιεχόμενο της «Δήλωσης Αποθεμάτων Μετάταξης» – Έντυπο 012 – Φ.Π.Α.

ΠΟΛ 1199/2016

(ΦΕΚ Β’ 4344/30-12-2016)

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις της περίπτωσης γ’ της παραγράφου 14 του άρθρου 41 του Κώδικα ΦΠΑ (κυρ. ν. 2859/2000), όπως ισχύει μετά την αντικατάστασή του με το άρθρο 47 του ν. 4410/2016 (ΦΕΚ Α’ 141/3-8-2016), σύμφωνα με τις οποίες με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων ορίζεται, μεταξύ άλλων, ο τύπος και το περιεχόμενο της δήλωσης αποθεμάτων, καθώς επίσης και τα συνυποβαλλόμενα στοιχεία.

2. Τις ακόλουθες διατάξεις του Κώδικα Φ.Π.Α.:

α) τις διατάξεις των παραγράφων 7 – 11 του άρθρου 41,

β) τις διατάξεις της παραγράφου 3 του άρθρου 64.

3. Τις διατάξεις του Π.Δ. 111/2014 (ΦΕΚ Α’ 178) «Οργανισμός του Υπουργείου Οικονομικών», όπως ισχύει.

4. Τις διατάξεις της υποπαραγράφου Ε.2 της παρ. Ε του άρθρου πρώτου του ν. 4093/2012 (ΦΕΚ Α’ 222), όπως ισχύει, περί σύστασης θέσης Γενικού Γραμματέα Δημοσίων Εσόδων.

5. Την ΠΥΣ 1/20-1-2016 «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών (ΦΕΚ ΥΟΔΔ/18).

6. Την ανάγκη επικαιροποίησης του εντύπου σύμφωνα με την ισχύουσα φορολογική νομοθεσία.

7. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισμού,

αποφασίζουμε:

1. Ορίζουμε τον τύπο και το περιεχόμενο της «Δήλωσης Αποθεμάτων Μετάταξης» (012 – Φ.Π.Α.) όπως το υπόδειγμα που επισυνάπτεται στην παρούσα απόφαση.

2. Το έντυπο αυτό ισχύει για δηλώσεις αποθεμάτων μετάταξης που υποβάλλονται από το φορολογικό έτος 2017 και εφεξής, ακόμα και αν αφορούν σε πράξεις προηγούμενων φορολογικών ετών.

3. Η απόφαση αυτή, η οποία ισχύει από 1-1-2017, να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

ΠΟΛ.1201/2016 Κοινοποίηση των διατάξεων του άρθρου 47 του ν.4410 /2016 σχετικά με το ειδικό καθεστώς ΦΠΑ αγροτών του άρθρου 41 του Κώδικα ΦΠΑ, και παροχή σχετικών διευκρινίσεων

Θέμα: Κοινοποίηση των διατάξεων του άρθρου 47 του ν.4410 /2016 σχετικά με το ειδικό καθεστώς ΦΠΑ αγροτών του άρθρου 41 του Κώδικα ΦΠΑ, και παροχή σχετικών διευκρινίσεων.

Κοινοποιούνται οι διατάξεις του {start}άρθρου 47{end} του ν.4410/2016 (ΦΕΚ Α’ 141/03.08.2016), οι οποίες ισχύουν από 1.1.2017 με τις οποίες, αντικαθίσταται το {start}άρθρο 41{end} του Κώδικα ΦΠΑ (ν. 2859/2000), με σκοπό τη βελτίωση και απλοποίηση του ειδικού καθεστώτος ΦΠΑ αγροτών και την πλήρη εναρμόνισή του με το κοινοτικό δίκαιο και παρέχονται οι ακόλουθες οδηγίες για την ορθή και ομοιόμορφη εφαρμογή του:

Με τις νέες διατάξεις το ειδικό καθεστώς αγροτών καθίσταται πιο αποτελεσματικό και δίκαιο, δεδομένου ότι σε αυτό εντάσσονται οι σχετικά μικροί αγρότες οι οποίοι ασκούν αποκλειστικά αγροτική εκμετάλλευση και δυσκολεύονται να εκπληρώσουν τις υποχρεώσεις του κανονικού καθεστώτος ΦΠΑ.

Εν συντομία, οι βασικές αλλαγές που επέρχονται στο ειδικό καθεστώς των αγροτών είναι οι ακόλουθες:

• Ως προς τον προσδιορισμό των ορίων που αποτελούν τα κριτήρια για την παραμονή στο ειδικό καθεστώς ή τη μετάταξη στο κανονικό καθεστώς, με σαφήνεια ορίζεται ότι στις 15.000 ευρώ περιλαμβάνεται η αξία όλων των παραδόσεων αγροτικών προϊόντων ιδίας παραγωγής και των παροχών αγροτικών υπηρεσιών προς κάθε πρόσωπο, που πραγματοποιήθηκαν στο προηγούμενο φορολογικό έτος, και στις 5.000 ευρώ περιλαμβάνεται κάθε είδους επιδότηση που έλαβαν οι αγρότες.

• Προβλέπεται η υποχρέωση έκδοσης ειδικού στοιχείου από τους αγρότες του ειδικού καθεστώτος για παραδόσεις των προϊόντων τους ή παροχές αγροτικών υπηρεσιών προς άλλους αγρότες του ειδικού καθεστώτος ή προς πρόσωπα μη υποκείμενα στο φόρο και η υποχρεωτική εγγραφή των εν λόγω αγροτών στο ειδικό καθεστώς, ακόμη και στην περίπτωση που αποκλειστικά πραγματοποιούν αυτές τις πράξεις.

• Ορίζεται η υποχρεωτική υπαγωγή της αγροτικής εκμετάλλευσης στο κανονικό καθεστώς ΦΠΑ στις περιπτώσεις που οι αγρότες παράλληλα ασκούν και άλλη δραστηριότητα για την οποία υποχρεούνται σε τήρηση βιβλίων και έκδοση στοιχείων, περιλαμβανομένων των περιπτώσεων που πωλούν τα προϊόντα τους στις λαϊκές αγορές ή από δικό τους κατάστημα ή τα εξάγουν ή τα παραδίδουν ενδοκοινοτικά ή διαχειρίζονται ανανεώσιμες πηγές ενέργειας ή λειτουργούν αγροτοτουριστικές μονάδες.

• Επακόλουθα, καταργείται η επιστροφή ΦΠΑ με τον κατ’ αποκοπή συντελεστή 3% στους αγρότες του ειδικού καθεστώτος που δικαιούνταν της επιστροφής αυτής.

• Σε περίπτωση προαιρετικής μετάταξης από το ειδικό καθεστώς αγροτών στο κανονικό καθεστώς, η υποχρεωτική παραμονή σε αυτό είναι πλέον τριετής αντί πενταετής.

Αναλυτικότερα, σε σχέση με τις κυριότερες τροποποιήσεις, διευκρινίζονται τα εξής:

1. Στην {start}παράγραφο 1 του άρθρου 41{end} του Κώδικα ΦΠΑ προβλέπονται τα κριτήρια για την ένταξη των αγροτών στο ειδικό καθεστώς ΦΠΑ. Συγκεκριμένα, στο ειδικό καθεστώς εντάσσονται οι αγρότες οι οποίοι κατά το προηγούμενο φορολογικό έτος πραγματοποίησαν προς οποιοδήποτε πρόσωπο παραδόσεις αγροτικών προϊόντων παραγωγής τους και παροχές αγροτικών υπηρεσιών αξίας κατώτερης των δεκαπέντε χιλιάδων (15.000) ευρώ και έλαβαν επιδοτήσεις συνολικής αξίας κατώτερης των πέντε χιλιάδων (5.000) ευρώ

Τα προαναφερόμενα κριτήρια λαμβάνονται σωρευτικά, δηλαδή θα πρέπει να συντρέχουν και τα δύο προκειμένου τα εν λόγω πρόσωπα να εντάσσονται στο ειδικό καθεστώς. Σε περίπτωση που δεν πληρούται είτε το ένα είτε το άλλο κριτήριο, οι αγρότες εντάσσονται στο κανονικό καθεστώς ΦΠΑ και παράλληλα έχουν όλες τις υποχρεώσεις που απορρέουν από τα ΕΛΠ ως προς την τήρηση λογιστικών βιβλίων και την έκδοση στοιχείων.

Με τις νέες διατάξεις στον προσδιορισμό του ορίου των 15.000 ευρώ περιλαμβάνεται το συνολικό ποσό, που προέρχεται από την παράδοση αγροτικών προϊόντων των αγροτών από δική τους αγροτική εκμετάλλευση ή παροχή αγροτικών υπηρεσιών στο πλαίσιο της αγροτικής τους εκμετάλλευσης, όχι μόνο προς άλλους υποκείμενους στο φόρο και προς απαλλασσόμενα πρόσωπα (νοσοκομεία, κλινικές κλπ) αλλά και σε άλλους αγρότες του ειδικού καθεστώτος και σε πρόσωπα μη υποκείμενα στο φόρο (ιδιώτες, ΝΠΔΔ, δημόσιο, δήμοι κλπ), όπως το ποσό αυτό προκύπτει από τα τιμολόγια αγοράς που εκδίδουν στον πωλητή αγρότη οι υποκείμενοι στο φόρο αγοραστές των αγροτικών προϊόντων, καθώς και από τα ειδικά στοιχεία που εκδίδει ο αγρότης του ειδικού καθεστώτος.

Ειδικότερα, όμως, για το έτος 2016, δεδομένου ότι δεν υπήρχε υποχρέωση, για τον αγρότη του ειδικού καθεστώτος, έκδοσης «ειδικού στοιχείου» για τις παραδόσεις των προϊόντων του και τις παροχές των υπηρεσιών του, για τον προσδιορισμό του ορίου των 15.000 ευρώ λαμβάνεται υπόψη οποιοδήποτε πρόσφορο μέσο (π.χ. απόδειξη είσπραξης, δεδομένα Ε3 της δήλωσης φόρου εισοδήματος) που αποδεικνύει την αξία των ανωτέρω πράξεων.

Στον προσδιορισμό του ορίου των 5.000 ευρώ από επιδοτήσεις, από 01.01.2017 και εφεξής, λαμβάνεται υπόψη το συνολικό ποσό επιδοτήσεων ή ενισχύσεων κάθε μορφής που πράγματι καταβλήθηκε στον αγρότη εντός του προηγούμενου φορολογικού έτους, έστω και αν στο ποσό αυτό περιέχονται και ποσά επιδοτήσεων ή ενισχύσεων που αφορούν άλλα φορολογικά έτη (χρήσεις).

Διευκρινίζεται ότι στο ποσό των επιδοτήσεων, περιλαμβάνεται οποιοδήποτε ποσό επιδότησης ή ενίσχυσης καταβλήθηκε στον αγρότη, όπως πράσινη ενίσχυση, βασική ενίσχυση, ενίσχυση για γεωργούς νεαρής ηλικίας, συνδεδεμένες ενισχύσεις, εξισωτική, ειδική ενίσχυση για το βαμβάκι κ.λ.π. Δεν θεωρούνται επιδοτήσεις ή ενισχύσεις και δεν λαμβάνονται υπόψη για τον υπολογισμό του ορίου των 5.000 ευρώ, οι κάθε είδους ενισχύσεις από το κράτος για την πραγματοποίηση επενδύσεων, καθώς και οι αποζημιώσεις που καταβάλλονται από τον ΕΛΓΑ.

Συνεπώς, για να κριθεί το καθεστώς ενός αγρότη την 1.1.2017, λαμβάνεται υπόψη το ποσό των επιδοτήσεων που πράγματι έλαβε ο αγρότης εντός του 2016, ακόμη κι αν πρόκειται για ποσά που ανάγονται σε παλαιότερα έτη (π.χ. 2014, 2015 κλπ).

Επισημαίνεται ότι για προηγούμενα του 2016 φορολογικά έτη, δεδομένου ότι οι αγρότες πράγματι δεν γνώριζαν το ακριβές ποσό που δικαιούνταν να λάβουν για κάθε έτος, γίνεται δεκτό, για λόγους χρηστής διοίκησης, τα ποσά των επιδοτήσεων που καταβλήθηκαν αναδρομικά στους αγρότες να λαμβάνονται υπόψη, για τον προσδιορισμό του ύψους του ετήσιου ποσού επιδοτήσεων, είτε στο φορολογικό έτος στο οποίο αφορούν οι επιδοτήσεις αυτές, είτε στο φορολογικό έτος που πράγματι εισπράχθηκαν από τον αγρότη κατά ανάλογη εφαρμογή των ανωτέρω.

Παραδείγματα

1. Αγρότης του ειδικού καθεστώτος στη Μυρτέα Λακωνίας, πραγματοποίησε το φορολογικό έτος 2017 χονδρικές πωλήσεις αξίας 14.500 ευρώ και παράλληλα πραγματοποίησε λιανικές πωλήσεις(π.χ. από τις παραδόσεις 20 τενεκέδων λαδιού που τους πούλησε πόρτα -πόρτα με έκδοση ειδικού στοιχείου ) αξίας 600 ευρώ και έλαβε επιδοτήσεις 3.000 ευρώ. Από την 1.1.2018 θα ενταχθεί στο κανονικό καθεστώς ΦΠΑ, δεδομένου ότι οι πωλήσεις των αγροτικών προϊόντων του υπερβαίνουν τις 15.000 ευρώ.

2. Αγρότης του ειδικού καθεστώτος πραγματοποίησε το φορολογικό έτος 2016 χονδρικές πωλήσεις αξίας 7.000 ευρώ και παράλληλα πραγματοποίησε λιανικές πωλήσεις από την πώληση οπωροκηπευτικών σε ιδιώτες (με απόδειξη είσπραξης) αξίας 3.000 ευρώ και έλαβε αναδρομικά το έτος 2016 δικαιώματα ενιαίας ενίσχυσης 3.000 ευρώ που αφορούσαν το έτος 2015 και παράλληλα έλαβε δικαιώματα βασικής ενίσχυσης 4.000 ευρώ για το έτος 2016. Ο εν λόγω αγρότης από την 1.1.2017 θα ενταχθεί στο κανονικό καθεστώς ΦΠΑ.

3. Αγρότης του ειδικού καθεστώτος πραγματοποίησε το φορολογικό έτος 2016 χονδρικές πωλήσεις αξίας 7.000 ευρώ και παροχές αγροτικών του υπηρεσιών (με λήψη εργόσημου) αξίας 3.000 ευρώ και έλαβε επιδοτήσεις 4.000 ευρώ. Ο εν λόγω αγρότης παραμένει στο ειδικό καθεστώς αγροτών από 1.1.2017.

2. Στην {start}παράγραφο 3 του άρθρου 41{end} του Κώδικα ΦΠΑ, προβλέπεται για πρώτη φορά η υποχρέωση έκδοσης ειδικού στοιχείου για τις παραδόσεις αγροτικών προϊόντων παραγωγής τους και για παροχές αγροτικών υπηρεσιών που πραγματοποιούν οι αγρότες του ειδικού καθεστώτος σε άλλους αγρότες του ειδικού καθεστώτος και σε πρόσωπα μη υποκείμενα στο φόρο, προκειμένου η αξία των εν λόγω πωλήσεων και παροχών να συμπεριλαμβάνεται στο όριο των 15.000 ευρώ. Το ποσό αυτό αποτελεί κριτήριο για την παραμονή στο ειδικό καθεστώς ή την υποχρεωτική ένταξη στο κανονικό καθεστώς ΦΠΑ.

Διευκρινίζεται ότι το ειδικό αυτό στοιχείο εκδίδεται αθεώρητο και δεν επιβάλλεται ΦΠΑ επί της αναγραφόμενης αξίας αυτού. Ο αγρότης δεν δικαιούται επιστροφής με την εφαρμογή του κατ’ αποκοπή συντελεστή 6% επί της αξίας αυτής.

Επισημαίνεται ότι οι αγρότες που διενεργούν τις ανωτέρω πράξεις (πωλήσεις σε μη υποκειμένους και αγρότες του ειδικού καθεστώτος) και υποχρεούνται στην έκδοση του ειδικού αυτού στοιχείου, εγγράφονται υποχρεωτικά στο ειδικό καθεστώς αγροτών ({start}άρθρο 41, παραγρ. 12{end}, τελευταίο εδάφιο) .

Συνεπώς το ειδικό καθεστώς αγροτών διευρύνεται και περιλαμβάνει, πέραν των χονδρικών πωλήσεων, οποιαδήποτε παράδοση αγροτικών προϊόντων παραγωγής τους και παροχή αγροτικών υπηρεσιών που πραγματοποίησαν οι αγρότες κατά το προηγούμενο φορολογικό έτος προς οποιοδήποτε πρόσωπο.

Παράδειγμα:

Αγρότης του ειδικού καθεστώτος ο οποίος το φορολογικό έτος 2017 παραδίδει το λάδι του σε τενεκέδες λιανικώς και παράλληλα στην άκρη του χωραφιού του παραδίδει προϊόντα παραγωγής του λιανικώς έχει υποχρέωση να εγγραφεί στο ειδικό καθεστώς αγροτών και να εκδίδει το ειδικό στοιχείο για τις πωλήσεις αυτές.

3. Στην {start}παράγραφο 5 του άρθρου 41{end} του Κώδικα ΦΠΑ προβλέπονται οι περιορισμοί υπαγωγής στο ειδικό καθεστώς αγροτών και η υποχρεωτική ένταξη των αγροτών στο κανονικό καθεστώς, πλέον όχι μόνο λόγω του ότι η αγροτική δραστηριότητά τους δεν εμπίπτει στην έννοια της αγροτικής εκμετάλλευσης κατά το άρθρο 42 του Κώδικα ΦΠΑ, οπότε και εφαρμόζονται οι γενικοί κανόνες του ΦΠΑ, όπως εξάλλου ανέκαθεν ίσχυε (παρ. 5, περ. α’ και β’ ), αλλά για πρώτη φορά και λόγω άσκησης από μέρους των αγροτών άλλης δραστηριότητας για την οποία τηρούνται λογιστικά βιβλία, μεταξύ των οποίων και η διαχείριση ανανεώσιμων πηγών ενέργειας και αγροτοτουριστικών μονάδων (παρ. 5, περ. γ’), καθώς και λόγω πραγματοποίησης παραδόσεων των αγροτικών τους προϊόντων στις λαϊκές αγορές ή από δικό τους κατάστημα ή εξαγωγών ή ενδοκοινοτικών παραδόσεων (παρ. 5, περ δ’).

Συγκεκριμένα, σύμφωνα με την περίπτωση γ’ της ανωτέρω παραγράφου, οι αγρότες οι οποίοι, παράλληλα με την αγροτική εκμετάλλευση, ασκούν και άλλη δραστηριότητα για την οποία υποχρεούνται στην τήρηση λογιστικών βιβλίων (απλογραφικά ή διπλογραφικά), μεταξύ των οποίων και η διαχείριση ανανεώσιμων πηγών ενέργειας και η λειτουργία αγροτοτουριστικών μονάδων, υπάγονται υποχρεωτικά στο κανονικό καθεστώς ΦΠΑ για την αγροτική τους εκμετάλλευση, έχοντας όλες τις υποχρεώσεις και τα δικαιώματα που απορρέουν από το καθεστώς αυτό.

Επισημαίνεται ότι η ανωτέρω υποχρέωση αφορά όχι μόνο επαγγελματίες που για την άσκηση της δραστηριότητάς τους υπάγονται σε ΦΠΑ (π.χ. λογιστές) αλλά και επαγγελματίες που απαλλάσσονται από το ΦΠΑ (π.χ. γιατροί, ασφαλιστικοί πράκτορες κ.λ.π)

Επίσης, σημειώνεται ότι ως άλλη, κι όχι αγροτική, δραστηριότητα, για την οποία υφίσταται υποχρέωση τήρησης βιβλίων και έκδοσης στοιχειών, θεωρείται και η εκμετάλλευση αγροτικών μηχανημάτων, όπως είναι οι θεριζοαλωνιστικές μηχανές, τα σπαρτικά μηχανήματα που προσαρτώνται σε τρακτέρ, κλπ, επομένως αγρότες οι οποίοι παρέχουν τις εν λόγω υπηρεσίες υποχρεούνται να ενταχθούν στο κανονικό καθεστώς ΦΠΑ και για την αγροτική τους εκμετάλλευση.

Παραδείγματα :

1. Γιατρός, ο οποίος ταυτόχρονα με την άσκηση του ιατρικού επαγγέλματος, κατά το φορολογικό έτος 2016 ασκεί και αγροτική εκμετάλλευση, ανεξαρτήτως ορίου για την εν λόγω αγροτική εκμετάλλευση θα υποχρεωθεί από 1.1.2017 να ενταχθεί στο κανονικό καθεστώς ΦΠΑ για την αγροτική του δραστηριότητα, εφόσον εξακολουθήσει να την ασκεί.

2. Αγρότης που καλλιεργεί και πουλά ακτινίδια λιανικώς και παράλληλα παρέχει υπηρεσίες με τη θεριζοαλωνιστική μηχανή του, ανεξαρτήτως της αξίας των παραδόσεων των ακτινιδίων παραγωγής του, θα υποχρεωθεί από 1.1.2017 να εντάξει στο κανονικό καθεστώς και την αγροτική του εκμετάλλευση (καλλιέργεια ακτινιδίων).

3. Συνταξιούχος δημόσιος υπάλληλος το φορολογικό έτος 2016 έχει αγροτική εκμετάλλευση (καλλιέργεια και παραγωγή λαδιού) από την οποία εισέπραξε, από χονδρικές πωλήσεις, 12.000 ευρώ και έλαβε επιδότηση αξίας 3.000 ευρώ . Ο εν λόγω συνταξιούχος θα μπορεί να είναι αγρότης του ειδικού καθεστώτος και από 01.01.2017.

4. Αγρότης, ο οποίος παράλληλα με την αγροτική του εκμετάλλευση ασχολείται και με τη διαχείριση ανανεώσιμων πηγών ενέργειας έως 100 KW, για την οποία τηρεί απλογραφικά βιβλία, ανεξάρτητα του ύψους των πωλήσεων του κατά το φορολογικό έτος 2016 από την αγροτική του εκμετάλλευση καθώς και των επιδοτήσεων που έλαβε, από την 1.1.2017 θα υπάγεται στο κανονικό καθεστώς ΦΠΑ και θα τηρεί βιβλία όχι μόνο για τη δραστηριότητα της διαχείρισης ανανεώσιμων πηγών ενέργειας, αλλά και για την αγροτική του εκμετάλλευση.

Επίσης, σύμφωνα με την περίπτωση δ’ της εν λόγω παραγράφου, από 1.1.2017 υπάγονται υποχρεωτικά στο κανονικό καθεστώς για το σύνολο της αγροτικής τους δραστηριότητας οι αγρότες οι οποίοι παραδίδουν προϊόντα παραγωγής τους από λαϊκές αγορές ή από δικό τους κατάστημα ή πραγματοποιούν εξαγωγές ή παραδόσεις των προϊόντων τους προς άλλα κράτη μέλη της Ε.Ε. Πρόκειται για τις περιπτώσεις των αγροτών που έως και 31.12.2016 είχαν δικαίωμα επιστροφής ΦΠΑ με το συντελεστή 6% για τις πωλήσεις τους προς άλλους υποκειμένους στο φόρο και με το συντελεστή 3% για τις λοιπές, ως άνω, πωλήσεις των προϊόντων τους.

Από 1.1.2017 με τις νέες διατάξεις οι αγρότες εφαρμόζουν τους γενικούς κανόνες του ΦΠΑ για κάθε είδους παραδόσεις των αγροτικών τους προϊόντων, όπως και για ενδεχόμενες παροχές αγροτικών υπηρεσιών.

Παραδείγματα

1. Αγρότης, κατά το φορολογικό έτος 2016, πραγματοποίησε πωλήσεις στη λαϊκή αγορά αξίας 8.000 ευρώ και χονδρικές πωλήσεις εκτός λαϊκής αγοράς αξίας 4.000 ευρώ και, επίσης, έλαβε επιδοτήσεις 2.000 ευρώ. Από την 1.1.2017 θα εντάξει στο κανονικό καθεστώς όχι μόνο τις πωλήσεις των προϊόντων του στη λαϊκή αγορά αλλά και τις πωλήσεις των προϊόντων του εκτός λαϊκής αγοράς.

2. Αγρότης του ειδικού καθεστώτος, παράλληλα με την αγροτική του εκμετάλλευση διατηρεί και ένα πάγκο εκτός οργανωμένων λαϊκών αγορών και πωλεί αγροτικά προϊόντα παραγωγής του. Κατά το φορολογικό έτος 2016 πραγματοποίησε πωλήσεις από τον πάγκο αξίας 6.000 ευρώ και χονδρικές πωλήσεις αξίας 10.000 ευρώ και έλαβε επιδοτήσεις 6.000 ευρώ. Από την 1.1.2017 θα ενταχθεί στο κανονικό καθεστώς ΦΠΑ δεδομένου ότι δεν πληρούνται τα κριτήρια της {start}παραγράφου 1 του άρθρου 41{end}.

Όσον αφορά στις περιπτώσεις α’ και β’ της {start}παραγράφου 5 του άρθρου 41{end}, παρόλο που δεν περιλαμβάνουν νέους περιορισμούς ως προς την ένταξη στο ειδικό καθεστώς των αγροτών, εντούτοις για λόγους ορθής εφαρμογής τους κρίνεται αναγκαίο να επισημανθούν, κατά περίπτωση, τα ακόλουθα:

Περίπτωση α’ : ορίζεται ότι δεν εντάσσονται στο ειδικό καθεστώς, αλλά υπάγονται στο κανονικό καθεστώς, οι αγρότες οι οποίοι ασκούν τις αγροτικές εκμεταλλεύσεις και παρέχουν τις αγροτικές υπηρεσίες που προβλέπουν οι διατάξεις του {start}άρθρου 42{end} του Κώδικα ΦΠΑ (ν2859/2000), με τη μορφή εταιρείας οποιουδήποτε τύπου ή αγροτικών συνεταιρισμών.

Παράδειγμα:

Αγρότης του ειδικού καθεστώτος συστήνει εταιρεία με άλλους αγρότες με σκοπό την καλλιέργεια μανιταριών. Η εταιρεία για τη δραστηριότητα αυτή δεν θα υπάγεται στο ειδικό καθεστώς. Στην περίπτωση που ο εν λόγω αγρότης διατηρεί και ατομική αγροτική εκμετάλλευση μανιταριών, υπάγεται στο ειδικό καθεστώς αγροτών και δικαιούται επιστροφής με τον κατ’ αποκοπή συντελεστή για τις πωλήσεις που πραγματοποιεί από την ατομική του αυτή αγροτική δραστηριότητα, καθόσον η εταιρεία αποτελεί διαφορετικό πρόσωπο. Επισημαίνεται ότι σε μια τέτοια περίπτωση η διάκριση των περιουσιακών στοιχείων και των συναλλαγών της ατομικής αγροτικής εκμετάλλευσης και της εταιρείας πρέπει να είναι σαφής και αποτελεί αντικείμενο ελέγχου.

Περίπτωση β’: σύμφωνα με τη συγκεκριμένη περίπτωση, ο αγρότης που προβαίνει σε επεξεργασία των προϊόντων του και η εν λόγω επεξεργασία προσδίδει σε αυτά το χαρακτήρα βιομηχανικών ή βιοτεχνικών προϊόντων δεν εμπίπτει στο ειδικό καθεστώς αγροτών για τα προϊόντα που επεξεργάζεται και διαθέτει ως βιομηχανικό ή βιοτεχνικό προϊόν και οι πωλήσεις του κατ’ αρχήν υπάγονται στο ΦΠΑ.

Διευκρινίζεται ότι ο αγρότης εξακολουθεί να υπάγεται στο ειδικό καθεστώς, έστω και αν πωλεί τα προϊόντα του ύστερα από κάποια στοιχειώδη επεξεργασία που γίνεται με συνηθισμένα μέσα, στα πλαίσια της αγροτικής του παραγωγής, και εφόσον μετά την επεξεργασία αυτή, τα προϊόντα του δεν χαρακτηρίζονται ως βιομηχανικά ή βιοτεχνικά .

Στο πλαίσιο αυτό π.χ. ο ελαιοπαραγωγός που πωλεί το λάδι σε τενεκέδες ή ο αγρότης που πωλεί εμφιαλωμένο κρασί ή τσίπουρο, το οποίο δεν έχει υποστεί ιδιαίτερη επεξεργασία, αλλά είναι προϊόν φυσικής ζύμωσης, ή ο κτηνοτρόφος που παρασκευάζει τυρί με συνήθη μέσα, καθώς και ο αγρότης που μαζεύει διάφορα βότανα και τα συσκευάζει σε μικρά σακουλάκια, δεν μπορεί να αποκλειστεί από το ειδικό καθεστώς ΦΠΑ αγροτών.

Σχετική, με το εν λόγω θέμα, είναι η εγκύκλιος ΠΟΛ.1132/10.4.1996, η οποία κοινοποίησε τη γνωμοδότηση του ΝΣΚ 783/95, σύμφωνα με την οποία, εφόσον οι μεταποιητικές δραστηριότητες του αγρότη δεν φέρουν τα χαρακτηριστικά της βιομηχανικής ή βιοτεχνικής δραστηριότητας, έτσι ώστε να δημιουργείται νέο προϊόν και, εφόσον δεν έχουμε μαζική παραγωγή, τότε οι μεταποιητικές δραστηριότητες του αγρότη, βάσει του άρθρου 42, παρ. 3, περ. ε’, του Κώδικα ΦΠΑ, εντάσσονται στο πλαίσιο των αγροτικών δραστηριοτήτων και ο εν λόγω αγρότης παραμένει στο ειδικό καθεστώς αγροτών.

Παράδειγμα

Αγρότης, ιδιοκτήτης 100 στρεμμάτων στην περιοχή της Βέροιας, καλλιεργεί 80 στρέμματα με βερύκοκα, τα οποία στη συνέχεια τα επεξεργάζεται περαιτέρω για την παραγωγή κομπόστας σε κονσέρβες. Στα υπόλοιπα 20 στρέμματα καλλιεργεί καλαμπόκι το οποίο διαθέτει στην αγορά αυτούσιο

Ο αγρότης αυτός, δεδομένου ότι για την παραγωγή και επεξεργασία του βερύκοκου σε κονσέρβες δεν μπορεί να ανήκει στο ειδικό καθεστώς ΦΠΑ αγροτών, δεν εμπίπτει στο ειδικό καθεστώς ούτε για την παραγωγή του καλαμποκιού του, οπότε από 1.1.2017 θα ανήκει στο κανονικό καθεστώς ΦΠΑ για το σύνολο της εκμετάλλευσης του (παραγωγή και επεξεργασία βερύκοκων και παραγωγή καλαμποκιού).

4. Με την παράγραφο 6 ρυθμίζεται η προαιρετική μετάταξη από το ειδικό καθεστώς αγροτών στο κανονικό καθεστώς ΦΠΑ, η υποχρεωτική ένταξη στο κανονικό καθεστώς ΦΠΑ λόγω μη πλήρωσης των κριτηρίων που αναφέρονται στην παράγραφο 1 του άρθρου 41, καθώς και η προαιρετική μετάταξη από το κανονικό καθεστώς στο ειδικό καθεστώς αγροτών.

Ειδικότερα, όσον αφορά τις μετατάξεις αυτές αναφέρουμε τις εξής περιπτώσεις:

α) Προαιρετική μετάταξη υφίσταται :

• από το κανονικό στο ειδικό καθεστώς και

• από το ειδικό στο κανονικό καθεστώς.

Η προαιρετική μετάταξη από το κανονικό στο ειδικό καθεστώς πραγματοποιείται μόνο από την έναρξη του φορολογικού έτους με την υποβολή δήλωσης μεταβολών εντός ανατρεπτικής προθεσμίας τριάντα (30) ημερών, σύμφωνα με τις διατάξεις του Κώδικα Φορολογικής Διαδικασίας (ν.4174/2013, άρθρο 10), όπως ισχύουν.

Η προαιρετική μετάταξη από το ειδικό στο κανονικό καθεστώς πραγματοποιείται είτε από την έναρξη του φορολογικού έτους με την υποβολή δήλωσης μεταβολών εντός ανατρεπτικής προθεσμίας τριάντα (30) ημερών, κατά τα ανωτέρω, ή κατά τη διάρκεια του φορολογικού έτους με την υποβολή δήλωσης μεταβολών και ισχύει από την ημερομηνία υποβολής της εν λόγω δήλωσης. Σημειώνεται ότι στην περίπτωση της προαιρετικής μετάταξης από το ειδικό στο κανονικό καθεστώς, οι αγρότες υποχρεούνται να παραμείνουν σε αυτό για μια τριετία. Η τριετία υπολογίζεται από την αρχή του φορολογικού έτους στην περίπτωση που η δήλωση μεταβολών για τη μετάταξη στο κανονικό καθεστώς υποβάλλεται στην αρχή του φορολογικού έτους, ενώ, εάν η μετάταξη πραγματοποιείται κατά τη διάρκεια του φορολογικού έτους, η τριετία υπολογίζεται από την αρχή του επόμενου από τη μετάταξη φορολογικού έτους. Μετά την πάροδο της τριετίας ο αγρότης εξακολουθεί να παραμένει στο κανονικό καθεστώς, εκτός αν με δήλωση μεταβολών εκφράσει αντίθετη βούληση.

Παράδειγμα:

Αγρότης του ειδικού καθεστώτος μετατάσσεται προαιρετικά στο κανονικό καθεστώς υποβάλλοντας δήλωση μεταβολών στις 19.7.2017. Σε αυτή την περίπτωση η μετάταξη στο κανονικό καθεστώς ισχύει από 19.7.2017 και η τριετία για την παραμονή στο κανονικό καθεστώς υπολογίζεται από 1.1.2018.

β) Υποχρεωτική μετάταξη υφίσταται από το ειδικό στο κανονικό καθεστώς, λόγω μη πλήρωσης των κριτηρίων της παραγράφου 1.

H μετάταξη αυτή, για την οποία επίσης υποβάλλεται δήλωση μεταβολών εντός προθεσμίας τριάντα (30) ημερών από την έναρξη του φορολογικού έτους, πραγματοποιείται από την έναρξη του φορολογικού έτους. Σε περίπτωση που η δήλωση μεταβολών υποβληθεί μετά το πέρας της προαναφερόμενης προθεσμίας, θεωρείται εκπρόθεσμη και επιβάλλεται το πρόστιμο του {start}άρθρου 54, παρ. 2{end} του ΚΦΔ. Η μη υποβολή της δήλωσης μεταβολών δεν επηρεάζει την υποχρεωτική μετάταξη στο κανονικό καθεστώς από την αρχή του φορολογικού έτους.

Στην περίπτωση της ανωτέρω υποχρεωτικής μετάταξης, δεν υφίσταται κάποιος χρονικός περιορισμός για υποχρεωτική παραμονή στο κανονικό καθεστώς ΦΠΑ, πέραν του τρέχοντος φορολογικού έτους, και από την έναρξη του επόμενου φορολογικού έτους ο υποκείμενος στο φόρο μπορεί να επιλέξει τη μετάταξή του στο ειδικό καθεστώς, με την προϋπόθεση ότι πληρούνται τα κριτήρια της παραγράφου 1 και δεν υφίστανται οι περιορισμοί των περιπτώσεων α’ έως και δ’ της παραγράφου 5.

5. Γενικά για τις περιπτώσεις των προσώπων που εντάσσονται στο κανονικό ή στο ειδικό καθεστώς ΦΠΑ, σύμφωνα με τις νέες τροποποιήσεις, επισημαίνονται τα εξής:

(i) Αγρότης ο οποίος το φορολογικό έτος 2016 πραγματοποιεί αποκλειστικά και μόνο λιανικές πωλήσεις (π.χ. πωλεί τα προϊόντα σε ένα πάγκο που έχει στην άκρη του χωραφιού του), χωρίς να έχει δικαίωμα επιστροφής με τον κατ’ αποκοπή συντελεστή 6% για τις πωλήσεις αυτές, εντάσσεται υποχρεωτικά στο ειδικό καθεστώς πριν την πρώτη πώληση που θα πραγματοποιήσει εντός του φορολογικού έτους 2017. Αν η πρώτη πώληση προηγηθεί της ένταξης, η ένταξη θεωρείται εκπρόθεσμη.

Τα ανωτέρω ισχύουν και στην περίπτωση που ο αγρότης επιλέξει την υπαγωγή του στο κανονικό καθεστώς.

(ii) Οι αγρότες οι οποίοι, παράλληλα με την αγροτική εκμετάλλευση, ασκούν και άλλη δραστηριότητα για την οποία υποχρεούνται στην τήρηση λογιστικών βιβλίων, συμπεριλαμβανομένων και αυτών που διαχειρίζονται ανανεώσιμες πηγές ενέργειας ή λειτουργούν αγροτοτουριστικές μονάδες, υποχρεούνται στην ένταξη της αγροτικής τους εκμετάλλευσης στο κανονικό καθεστώς. Προς το σκοπό αυτό θα πρέπει να υποβάλουν δήλωση μεταβολών εντός προθεσμίας τριάντα (30) ημερών από την έναρξη του φορολογικού έτους. Η υποχρέωση υποβολής δήλωσης μεταβολών δεν καταλαμβάνει τους αγρότες που εντάσσονται στο ειδικό καθεστώς και παράλληλα διαχειρίζονται ανανεώσιμες πηγές ενέργειας έως 100 KW ή λειτουργούν αγροτοτουριστικές μονάδες έως 10 δωματίων, καθώς η ένταξη της αγροτικής τους εκμετάλλευσης στο κανονικό καθεστώς από 1.1.2017 θα πραγματοποιηθεί κεντρικά από τις αρμόδιες για τα πληροφοριακά συστήματα υπηρεσίες της Φορολογικής Διοίκησης.

(iii) Για τις περιπτώσεις των αγροτών που παραδίδουν προϊόντα παραγωγής τους από λαϊκές αγορές ή από δικό τους κατάστημα ή πραγματοποιούν εξαγωγές ή παραδόσεις των προϊόντων τους προς άλλο κράτος μέλος της Ε.Ε, από 1.1.2017 υπάγονται υποχρεωτικά στο κανονικό καθεστώς για το σύνολο της αγροτικής τους εκμετάλλευσης. Προς το σκοπό αυτό δεν απαιτείται η υποβολή δήλωσης μεταβολών από μέρους των αγροτών αυτών, καθώς η ένταξη του συνόλου της δραστηριότητάς τους στο κανονικό καθεστώς θα πραγματοποιηθεί κεντρικά από τις αρμόδιες για τα πληροφοριακά συστήματα υπηρεσίες της Φορολογικής Διοίκησης. Ωστόσο, οι εν λόγω αγρότες έχουν δυνατότητα προαιρετικής μετάταξης στο ειδικό καθεστώς, εφόσον από 1.1.2017 επιλέξουν την παύση των πωλήσεων στη λαϊκή ή από δικό τους κατάστημα ή των εξαγωγών ή των ενδοκοινοτικών παραδόσεων και πληρούνται και τα κριτήρια της παραγράφου 1. Για τη μετάταξή τους στο ειδικό καθεστώς αγροτών οφείλουν να υποβάλουν δήλωση μεταβολών εντός ανατρεπτικής προθεσμίας 30 ημερών από την έναρξη του φορολογικού έτους 2017.

Παράδειγμα

Αγρότης που παρέδιδε ορισμένα από τα προϊόντα παραγωγής του σε λαϊκές αγορές, μέχρι 31.12.2016 ταυτόχρονα υπαγόταν στο κανονικό καθεστώς για τις πωλήσεις των προϊόντων του στη λαϊκή και στο ειδικό για τις πωλήσεις των προϊόντων του προς άλλους υποκειμένους στο φόρο. Από 1.1.2017 υπάγεται υποχρεωτικά στο κανονικό καθεστώς για το σύνολο της δραστηριότητάς του. Αν αυτός ο αγρότης αποφασίσει από 1.1.2017 να διακόψει τις πωλήσεις του στην λαϊκή αγορά και με βάση τα κριτήρια της παραγρ. 1 του άρθρου 41 μπορεί να υπαχθεί στο ειδικό καθεστώς αγροτών, τότε θα πρέπει εντός ανατρεπτικής προθεσμίας από 1.1.2017 έως και 30.1.2017 να υποβάλει δήλωση μεταβολών προκειμένου να μεταταχθεί στο ειδικό καθεστώς αγροτών.

(iv) Για τους νέους αγρότες, δηλαδή για τους αγρότες που για πρώτη φορά ξεκινούν την άσκηση αγροτικής εκμετάλλευσης, δεν εφαρμόζεται η προϋπόθεση της παρ. 1 του άρθρου 41 για την ένταξη στο ειδικό καθεστώς. Σε κάθε περίπτωση μπορούν να επιλέξουν την ένταξή τους στο κανονικό καθεστώς ΦΠΑ. Στην περίπτωση, δε, που επιλέξουν το κανονικό καθεστώς, υποχρεούνται να υποβάλουν δήλωση έναρξης και να παραμείνουν σε αυτό τουλάχιστον για μια τριετία.

(v) Οι αγρότες που εντάσσονται στο ειδικό καθεστώς του παρόντος άρθρου και πραγματοποιούν αποκλειστικά παραδόσεις ή και παροχές προς άλλους υποκειμένους στο φόρο, πριν την υποβολή της δήλωσης- αίτησης επιστροφής του φόρου εγγράφονται στο καθεστώς αυτό με δηλούμενη ημερομηνία τουλάχιστον την 31η Δεκεμβρίου του προηγούμενου φορολογικού έτους, προκειμένου να έχουν δικαίωμα επιστροφής για το φορολογικό αυτό έτος, όπως ορίζεται στην {start}παράγραφο 12 του άρθρου 41{end}.

6. Διευκρινίζεται ότι για την επιστροφή του φόρου στους αγρότες του ειδικού καθεστώτος, με την εφαρμογή κατ’ αποκοπή συντελεστή έξι τοις εκατό (6%) στην αξία των παραδιδόμενων αγροτικών προϊόντων και των παρεχόμενων αγροτικών υπηρεσιών προς άλλους υποκείμενους στο φόρο, ισχύει η διαδικασία που έχει ορισθεί με την ΠΟΛ.1066/2.4.2013, όπως έχει τροποποιηθεί με τις ΠΟΛ.1089/20.4.2015 και ΠΟΛ.1021/5.2.2016.

Θέμα: Εφαρμογή διατάξεων ΦΠΑ σε υπηρεσίες διαμεσολάβησης σε αγοραστές – ταξιδιώτες εκτός Ε.Ε.

Σχετ: Το με αριθμ. πρωτ. έγγραφό σας

Σε απάντηση του ανωτέρω σχετικού, αναφορικά με τη φορολογική μεταχείριση από πλευράς ΦΠΑ της προμήθειας που εισπράττει η εταιρεία πελάτης σας για τη επιστροφή ΦΠΑ (tax free shopping) για αγορές αγαθών στην Ε.Ε. σε αγοραστές-ταξιδιώτες οι οποίοι διαμένουν σε χώρα εκτός Ε.Ε. σας πληροφορούμε τα ακόλουθα:

1. Από το έγγραφό σας, καθώς και προφορική ενημέρωση προκύπτει ότι η εταιρεία με την επωνυμία δραστηριοποιείται στην διαμεσολάβηση, έναντι αμοιβής, μεταξύ αγοραστή-ταξιδιώτη εγκατεστημένου εκτός Ε.Ε. και επιτηδευματία- πωλητή για την διευκόλυνση της επιστροφής ΦΠΑ στα εν λόγω πρόσωπα, που τη δικαιούνται λόγω της απαλλαγής από ΦΠΑ της παράδοσης αγαθών που πραγματοποιείται από υποκείμενο στο φόρο εγκατεστημένο στο εσωτερικό της χώρας προς αγοραστή -ταξιδιώτη, μη εγκατεστημένο στο εσωτερικό της κοινότητας και ο οποίος αναχωρεί για Τρίτη χώρα από την Ελλάδα ή μέσω άλλου Κ-Μ και τα αγαθά αυτά μεταφέρονται στις προσωπικές τους αποσκευές.

Για τις υπηρεσίες αυτές διαμεσολάβησης, οι οποίες συνίστανται στην επιστροφή ποσού του ΦΠΑ στον αγοραστή- ταξιδιώτη με μια από τις δυνατότητες που του δίνει η εν λόγω εταιρεία δηλαδή:

• Μετρητά σε ένα από τα γραφεία της Global Blue που υπάρχουν στην Ελλάδα

• Με κατάθεση των χρημάτων στην πιστωτική κάρτα του πελάτη

• Με αποστολή τραπεζικής επιταγής στην διεύθυνση κατοικίας του

• Με κατάθεση σε λογαριασμό τραπέζης στην Ελλάδα,

εισπράττει μια αμοιβή εκδίδοντας το προβλεπόμενο φορολογικό στοιχείο στο οποίο αναγράφει το ποσό του ΦΠΑ επιστροφής στον αγοραστή-ταξιδιώτη μειωμένο κατά την προμήθεια της.

Ειδικότερα στην περίπτωση της καταβολής, στον ταξιδιώτη, του ποσού ΦΠΑ σε μετρητά η εταιρεία πέραν της συμφωνημένης αμοιβής που εισπράττει για την παροχή υπηρεσιών διαμεσολάβησης που πραγματοποιεί λαμβάνει και μια επιπλέον προμήθεια από τον ταξιδιώτη η οποία συνίσταται σε ποσό τρία (3) ευρώ για την εν λόγω υπηρεσία.

2. Οι υπηρεσίες που, κατά τα ανωτέρω, παρέχει η εταιρεία προς τον ταξιδιώτη-αγοραστή εμπίπτουν στις διατάξεις του άρθρου 14 παρ.14. περ. γ’ του Κώδικα ΦΠΑ (ν.2859/2000), όπως ισχύει, σύμφωνα με τις οποίες ο τόπος παροχής των υπηρεσιών τραπεζικών χρηματοοικονομικών και άλλων παρόμοιων υπηρεσιών δεν είναι το εσωτερικό της χώρας στην περίπτωση που παρέχονται από υποκείμενο στο φόρο που έχει εγκατάσταση στο εσωτερικό της χώρας και ο λήπτης είναι μη υποκείμενο στο φόρο πρόσωπο ο οποίος είναι εγκατεστημένος ή έχει τη μόνιμη κατοικία ή τη συνήθη διαμονή του εκτός Κοινότητας.

Συνεπώς οι υπηρεσίες αυτές δεν υπάγονται σε ΦΠΑ στην Ελλάδα και στα σχετικά φορολογικά στοιχεία που εκδίδονται από την εν λόγω εταιρεία προς τον αγοραστή – ταξιδιώτη για την είσπραξη της αμοιβής της συμπεριλαμβανομένης και της προμήθειας 3 ευρώ που αναλογεί στις υπηρεσίες αυτές θα πρέπει να μην υπολογιστεί ελληνικός ΦΠΑ.

Η Προϊσταμένη της Διεύθυνσης

Αικ. Σταυροπούλου

ΑΚΡΙΒΕΣ ΑΝΤΙΓΡΑΦΟ

Ο ΠΡΟΪΣΤΑΜΕΝΟΣ ΤΟΥ ΑΥΤΟΤΕΛΟΥΣ ΤΜΗΜΑΤΟΣ ΔΙΟΙΚΗΣΗΣ

Αριθ. πρωτ.: ΔΕΕΦ Α 1148188 ΕΞ 2016 Απαλλαγή Φ.Π.Α. σε νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα για ευκαιριακές εκδηλώσεις

ΔΕΕΦ Α 1148188 ΕΞ 2016/11 .10.2016

Εφαρμογή διατάξεων ΦΠΑ σε νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα

Σχετ: Το με αριθ. πρωτ. … έγγραφο σας

Σε απάντηση του ανωτέρω σχετικού, στα πλαίσια αρμοδιότητάς μας, σας γνωρίζουμε τα εξής:

Με τη διάταξη της περίπτωσης ιη’ της παραγράφου 1 του άρθρου 22 του Κώδικα ΦΠΑ (ν. 2859/2000), απαλλάσσονται από το ΦΠΑ η παροχή υπηρεσιών και η παράδοση αγαθών από τα πρόσωπα που αναφέρονται στις περιπτώσεις δ’, θ’, ιβ’, ιδ’, ιε’ και ιστ’ της ίδιας παραγράφου, με την ευκαιρία εκδηλώσεων που οργανώνονται από αυτά για την οικονομική τους ενίσχυση.

Με την απόφαση ΑΥΟ Π.6786/640/7.10.1986 με την οποία ρυθμίζεται η διαδικασία της ανωτέρω αναφερομένης απαλλαγής, καθώς επίσης και από τις διευκρινίσεις που δόθηκαν με την εγκύκλιο 10301141/1341/393/Α0014/ΠΟΛ.1071/8.3.1995 προκύπτουν τα ακόλουθα συμπεράσματα:

– η εν λόγω απαλλαγή των ευκαιριακών εκδηλώσεων εφαρμόζεται για δύο, κατ’ ανώτατο όριο, εκδηλώσεις ετησίως και παρέχεται στα πρόσωπα που τη δικαιούνται ύστερα από αίτησή τους που υποβάλλεται μόνο στον Προϊστάμενο Δ.Ο.Υ. της έδρας του αιτούμενου την απαλλαγή προσώπου. Συνεπώς η μη υποβολή της αίτησης συνεπάγεται και τη μη χορήγηση της απαλλαγής.

– η απαλλαγή δεν αφορά μόνο την παροχή των υπηρεσιών αλλά και την παράδοση των αγαθών (παράδοση φαγητού, ποτών κ.λπ.) που πραγματοποιούνται στην εν λόγω εκδήλωση υπό την προϋπόθεση ότι στην αίτηση αναγράφονται το είδος των υπηρεσιών καθώς και το είδος και η ποσότητα των αγαθών των οποίων ζητείται η απαλλαγή από το ΦΠΑ.

– ο προϊστάμενος της Δ.Ο.Υ. εγκρίνει την απαλλαγή μετά από έλεγχο των απαραίτητων δικαιολογητικών (νομότυπη σύσταση, επιδιωκόμενος σκοπός κ.λπ.). Σε κάθε περίπτωση έχει τη διακριτική ευχέρεια να μην χορηγήσει την απαλλαγή εφόσον κρίνει από τα πραγματικά περιστατικά ότι προκύπτει καταστρατήγηση των διατάξεων του Κώδικα Φ.Π.Α.

Συνεπώς, η χορήγηση της απαλλαγής από το ΦΠΑ δίνεται μόνο στην περίπτωση που υποβληθεί η αίτηση προς τον προϊστάμενο της Δ.Ο.Υ. από το νομικό πρόσωπο των περιπτώσεων δ’, θ’, ιβ’, ιδ’, ιε’ και ιστ’ της παραγράφου 1 του άρθρου 22 του Κώδικα ΦΠΑ και δοθεί η έγκριση για το σκοπό αυτό. Σε οποιαδήποτε άλλη περίπτωση, οι πράξεις που πραγματοποιούνται κατά τη διάρκεια της εκδήλωσης υπάγονται σε ΦΠΑ.

Τέλος, αναφορικά με το είδος των παραβάσεων και το ύψος των επιβαλλόμενων προστίμων εφαρμόζονται, κατά περίπτωση, οι διατάξεις του άρθρου 58Α του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, ΦΕΚ 170, τ. Α’) όπως αυτές τροποποιήθηκαν με το άρθρο 51 του Κεφαλαίου Α’ του Μέρους Γ’ του νόμου 4410/2016 (ΦΕΚ 141, τ. Α’, 03.08.2016) και έχουν διευκρινιστεί αρχικά με την εγκύκλιο της ΓΓΔΕ ΠΟΛ.1252/20.11.2015 και εν συνεχεία με την εγκύκλιο ΠΟΛ.1112/25.7.2016.

Το παρόν κοινοποιείται στο Τμήμα Ζ’ – ΚΦΑΣ της Δ/νσης Ελέγχων, προκειμένου να απαντήσει σε θέματα που άπτονται των αρμοδιοτήτων του.

Αριθ. πρωτ.: ΔΕΕΦ Α 1167254 ΕΞ 2016/18.11.2016 Από 1.1.2017 μετάταξη από το κανονικό στο ειδικό καθεστώς αγροτών θα πραγματοποιείται με υποβολή δήλωσης από την έναρξη της διαχειριστικής περιόδου και εντός τριάντα (30) ημερών από την έναρξη αυτής.

ΔΕΕΦ Α 1167254 ΕΞ 2016/18.11.2016

Αίτημα μετάταξης από το κανονικό στο ειδικό καθεστώς

Σχετ: Η από … αίτησή σας.

Σε απάντηση του ανωτέρω σχετικού ερωτήματος σας, φωτοαντίγραφο του οποίου μάς διαβιβάστηκε από το……….., σε ότι αφορά θέματα αρμοδιότητάς μας, σάς γνωρίζουμε τα κάτωθι:

Σύμφωνα με τις διατάξεις του άρθρου 41 του Κώδικα ΦΠΑ (ν. 2859/2000), όπως ισχύει, στο ειδικό καθεστώς του άρθρου αυτού υπάγονται οι αγρότες οι οποίοι κατά την προηγούμενη διαχειριστική περίοδο πραγματοποίησαν ακαθάριστα έσοδα από την πώληση αγροτικών προϊόντων παραγωγής τους και την παροχή αγροτικών υπηρεσιών κατώτερα των δεκαπέντε χιλιάδων (15.000) ευρώ και δικαιούνταν να λάβουν δικαιώματα ενιαίας ενίσχυσης κατώτερα των πέντε χιλιάδων (5.000) ευρώ.

Σύμφωνα με τις διατάξεις της παραγράφου 6 του ως άνω άρθρου μετάταξη από το κανονικό καθεστώς απόδοσης του φόρου στο ειδικό καθεστώς μπορεί να πραγματοποιηθεί μόνο από την έναρξη διαχειριστικής περιόδου με υποβολή δήλωσης στην αρμόδια υπηρεσία της Φορολογικής Διοίκησης εντός δέκα (10) ημερών από την έναρξη αυτής.

Δεδομένου ότι η μετάταξη από το κανονικό στο ειδικό καθεστώς θεωρείται σε κάθε περίπτωση προαιρετική μετάταξη και η ανωτέρω αναφερόμενη προθεσμία έχει ανατρεπτικό χαρακτήρα συμπεραίνεται ότι δεν παρέχεται η δυνατότητα μετάταξής σας στο ειδικό καθεστώς μετά την πάροδο αυτής.

Περαιτέρω, σας ενημερώνουμε ότι:

α) με τις διατάξεις της παραγράφου 2.α’ του άρθρου 40 του ν. 4410/2016 (ΦΕΚ 141 Α’, 3.8.2016) αντικαταστάθηκε η αναφερόμενη στο άρθρο 10, παράγραφος 4 του ν. 4174/2013 (ΦΕΚ 170, Α’, 26. 7.2013) προθεσμία από 10 ημέρες σε 30 ημέρες,

β) με τις διατάξεις του άρθρου 47 του ν. 4410/2016, από 1.1.2017, αντικαθίσταται το άρθρο 41 του Κώδικα ΦΠΑ.

Σύμφωνα με τα ανωτέρω, από 1.1.2017 μετάταξη από το κανονικό στο ειδικό καθεστώς αγροτών θα πραγματοποιείται, με υποβολή δήλωσης, από την έναρξη της διαχειριστικής περιόδου και εντός τριάντα (30) ημερών από την έναρξη αυτής.

Αριθ. πρωτ.: ΔΕΕΦ Α 1148188 ΕΞ 2016 Απαλλαγή Φ.Π.Α. σε νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα για ευκαιριακές εκδηλώσεις

ΔΕΕΦ Α 1148188 ΕΞ 2016/11 .10.2016

Εφαρμογή διατάξεων ΦΠΑ σε νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα

Σχετ: Το με αριθ. πρωτ. … έγγραφο σας

Σε απάντηση του ανωτέρω σχετικού, στα πλαίσια αρμοδιότητάς μας, σας γνωρίζουμε τα εξής:

Με τη διάταξη της περίπτωσης ιη’ της παραγράφου 1 του άρθρου 22 του Κώδικα ΦΠΑ (ν. 2859/2000), απαλλάσσονται από το ΦΠΑ η παροχή υπηρεσιών και η παράδοση αγαθών από τα πρόσωπα που αναφέρονται στις περιπτώσεις δ’, θ’, ιβ’, ιδ’, ιε’ και ιστ’ της ίδιας παραγράφου, με την ευκαιρία εκδηλώσεων που οργανώνονται από αυτά για την οικονομική τους ενίσχυση.

Με την απόφαση ΑΥΟ Π.6786/640/7.10.1986 με την οποία ρυθμίζεται η διαδικασία της ανωτέρω αναφερομένης απαλλαγής, καθώς επίσης και από τις διευκρινίσεις που δόθηκαν με την εγκύκλιο 10301141/1341/393/Α0014/ΠΟΛ.1071/8.3.1995 προκύπτουν τα ακόλουθα συμπεράσματα:

– η εν λόγω απαλλαγή των ευκαιριακών εκδηλώσεων εφαρμόζεται για δύο, κατ’ ανώτατο όριο, εκδηλώσεις ετησίως και παρέχεται στα πρόσωπα που τη δικαιούνται ύστερα από αίτησή τους που υποβάλλεται μόνο στον Προϊστάμενο Δ.Ο.Υ. της έδρας του αιτούμενου την απαλλαγή προσώπου. Συνεπώς η μη υποβολή της αίτησης συνεπάγεται και τη μη χορήγηση της απαλλαγής.

– η απαλλαγή δεν αφορά μόνο την παροχή των υπηρεσιών αλλά και την παράδοση των αγαθών (παράδοση φαγητού, ποτών κ.λπ.) που πραγματοποιούνται στην εν λόγω εκδήλωση υπό την προϋπόθεση ότι στην αίτηση αναγράφονται το είδος των υπηρεσιών καθώς και το είδος και η ποσότητα των αγαθών των οποίων ζητείται η απαλλαγή από το ΦΠΑ.

– ο προϊστάμενος της Δ.Ο.Υ. εγκρίνει την απαλλαγή μετά από έλεγχο των απαραίτητων δικαιολογητικών (νομότυπη σύσταση, επιδιωκόμενος σκοπός κ.λπ.). Σε κάθε περίπτωση έχει τη διακριτική ευχέρεια να μην χορηγήσει την απαλλαγή εφόσον κρίνει από τα πραγματικά περιστατικά ότι προκύπτει καταστρατήγηση των διατάξεων του Κώδικα Φ.Π.Α.

Συνεπώς, η χορήγηση της απαλλαγής από το ΦΠΑ δίνεται μόνο στην περίπτωση που υποβληθεί η αίτηση προς τον προϊστάμενο της Δ.Ο.Υ. από το νομικό πρόσωπο των περιπτώσεων δ’, θ’, ιβ’, ιδ’, ιε’ και ιστ’ της παραγράφου 1 του άρθρου 22 του Κώδικα ΦΠΑ και δοθεί η έγκριση για το σκοπό αυτό. Σε οποιαδήποτε άλλη περίπτωση, οι πράξεις που πραγματοποιούνται κατά τη διάρκεια της εκδήλωσης υπάγονται σε ΦΠΑ.

Τέλος, αναφορικά με το είδος των παραβάσεων και το ύψος των επιβαλλόμενων προστίμων εφαρμόζονται, κατά περίπτωση, οι διατάξεις του άρθρου 58Α του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, ΦΕΚ 170, τ. Α’) όπως αυτές τροποποιήθηκαν με το άρθρο 51 του Κεφαλαίου Α’ του Μέρους Γ’ του νόμου 4410/2016 (ΦΕΚ 141, τ. Α’, 03.08.2016) και έχουν διευκρινιστεί αρχικά με την εγκύκλιο της ΓΓΔΕ ΠΟΛ.1252/20.11.2015 και εν συνεχεία με την εγκύκλιο ΠΟΛ.1112/25.7.2016.

Το παρόν κοινοποιείται στο Τμήμα Ζ’ – ΚΦΑΣ της Δ/νσης Ελέγχων, προκειμένου να απαντήσει σε θέματα που άπτονται των αρμοδιοτήτων του.

ΠΟΛ.1180/2016 Διαδικασία απαλλαγής Φ.Π.Α. των παραδόσεων αγαθών και παροχής υπηρεσιών στο πλαίσιο αντιμετώπισης της προσφυγικής κρίσης

ΠΟΛ 1180/2016

(ΦΕΚ Β’ 4086/20-12-2016)

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ ΤΟΥ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις:

α) της παραγράφου 1 του άρθρου 27 του Κώδικα ΦΠΑ (Ν.2859/2000 ΦΕΚ 248/Α707.11.2000), όπως τροποποιήθηκαν και ισχύουν μετά τη ψήφιση των άρθρων 73 και 50 των νόμων 4375/2016 (ΦΕΚ Α’/51/3-4-2016) και 4410/2016 (ΦΕΚ Α’/141/3-8-2016) αντίστοιχα, και

β) της παραγράφου 2 του ως άνω άρθρου.

2. Τις διατάξεις του άρθρου 269 του καν. (ΕΕ) αριθ. 952/2013 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για τη θέσπιση Ενωσιακού Τελωνειακού Κώδικα (L 269/10.10.2013),

3. Την αριθ. Δ6Α 1015213 ΕΞ 2013/28.1.2013 (ΦΕΚ 130/Β/ 28.01.2013) απόφαση του Υπουργού Οικονομικών και του Υφυπουργού Οικονομικών περί μεταβίβασης αρμοδιοτήτων στον Γενικό Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών, όπως συμπληρώθηκε με την αριθ. Δ6Α 1196756 ΕΞ 2013/23.12.2013 Α.Υ.Ο (ΦΕΚ 3317/Β/27.12.2013),

4. Την πράξη του Υπουργικού Συμβουλίου αριθ. 1/20.01.2016 «Επιλογή και διορισμός Γεν. Γραμματέα της Γεν. Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών (ΦΕΚ τ. Υ.Ο.Δ.Δ 18/20.01.2016),

5. Τις διατάξεις του Π.Δ. 63/2005 (ΦΕΚ Α’/98/22.04.2005) «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα Κυβερνητικά όργανα»,

6. Την ανάγκη θέσπισης συγκεκριμένης διαδικασίας και όρων για την εφαρμογή της απαλλαγής από ΦΠΑ που ορίζουν οι νέες διατάξεις με στόχο την αντιμετώπιση της προσφυγικής κρίσης, ώστε να διασφαλίζεται η ορθή, ομοιόμορφη και αποτελεσματική εφαρμογή τους.

7. Ότι, από την απόφαση αυτή, δεν προκαλείται δαπάνη σε βάρος του Κρατικού προϋπολογισμού,

αποφασίζουμε:

Καθορίζεται η διαδικασία εφαρμογής των περιπτώ-σεων ιβ), ιγ) και ιδ) της παραγράφου 1 του άρθρου 27 του Κώδικα ΦΠΑ, όπως αυτές θεσπίστηκαν με το άρθρο 73 του Ν. 4375/2016 (ΦΕΚ Α’/51/3-4-2016) και το άρθρο 50 του νόμου 4410/2016 (ΦΕΚ Α’/141/3-8-2016), στο πλαίσιο αντιμετώπισης της προσφυγικής κρίσης, ως ακολούθως:

Άρθρο 1

Διαδικασία απαλλαγής από ΦΠΑ της παράδοσης αγαθών και της παροχής υπηρεσιών προς υποκείμενους στον φόρο, πρεσβείες άλλων κρατών, διεθνείς και ευρωπαϊκούς οργανισμούς, καθώς και φιλανθρωπικούς οργανισμούς, εγχώριους ή άλλων χωρών, οι οποίοι πρόκειται να τα διαθέσουν περαιτέρω άνευ ανταλλάγματος στο πλαίσιο αντιμετώπισης της προσφυγικής κρίσης.

1. Για την εφαρμογή της παρούσας:

α. Προμηθευτές αγαθών και υπηρεσιών είναι κάθε υποκείμενος στο φόρο εγκατεστημένος στην Ελλάδα.

β. Δωρητές είναι πρόσωπα υποκείμενα στο φόρο ή πρεσβείες άλλων κρατών ή διεθνείς και ευρωπαϊκοί οργανισμοί καθώς και φιλανθρωπικοί οργανισμοί, εγχώριοι ή άλλων χωρών, οι οποίοι πρόκειται να διαθέσουν περαιτέρω άνευ ανταλλάγματος τα αγαθά ή τις υπηρεσίες που αγόρασαν από τους προμηθευτές, στο πλαίσιο αντιμετώπισης της προσφυγικής κρίσης.

γ. Αποδέκτες των αγαθών και υπηρεσιών είναι τα κατονομαζόμενα πρόσωπα του τελευταίου εδαφίου της περίπτωσης β της παραγράφου 2 του άρθρου 7 του Κώδικα ΦΠΑ (Δημόσιο, ΝΠΔΔ κ.λπ).

2. Μεταξύ του δωρητή και του αποδέκτη συντάσσεται πρωτόκολλο παράδοσης/παραλαβής των αγαθών ή πρωτόκολλο παροχής/λήψης των υπηρεσιών. Το πρωτόκολλο αυτό αποτελεί αποδεικτικό πραγματοποίησης της δωρεάν διάθεσης των αγαθών ή των υπηρεσιών, συντάσσεται εις τριπλούν και υπογράφεται και στα τρία αντίτυπα από το δωρητή και τον αποδέκτη. Το πρωτόκολλο παράδοσης/παραλαβής ή παροχής/λήψης θα πρέπει να περιέχει τουλάχιστον, την περιγραφή του είδους των αγαθών και των υπηρεσιών που διατέθηκαν, την ποσότητα των αγαθών, την ημερομηνία που πραγματοποιήθηκε η δωρεάν διάθεση τους, την αξία τους, τα στοιχεία του δωρητή και του αποδέκτη των αγαθών ή υπηρεσιών, όπως επωνυμία, ταχ. διεύθυνση, τηλέφωνο επικοινωνίας, και την ημερομηνία υπογραφής του πρωτοκόλλου.

3. Ο δωρητής, ως δικαιούχο της απαλλαγής από ΦΠΑ πρόσωπο, για την αγορά των αγαθών ή υπηρεσιών από τους προμηθευτές, αποστέλλει το ένα από τα τρία αντίτυπα στην αρμόδια υπηρεσία του Υπουργείου Μεταναστευτικής Πολιτικής ή του Υπουργείου Εθνικής Άμυνας. Η εν λόγω αρμόδια υπηρεσία επιβεβαιώνει την παραλαβή των αγαθών ή τη λήψη των υπηρεσιών επί του πρωτοκόλλου παράδοσης/παραλαβής ή παροχής/ λήψης, αντίστοιχα.

4. Ο δωρητής προσκομίζει σε κάθε προμηθευτή αγαθών και υπηρεσιών που σχετίζονται με τη δωρεάν διάθεση ακριβές αντίγραφο του ανωτέρω επιβεβαιωμένου πρωτοκόλλου παράδοσης/παραλαβής ή παροχής/λήψης, προκειμένου αυτός να εκδώσει το σχετικό φορολογικό στοιχείο άνευ ΦΠΑ, αναγράφοντας σε αυτό την ένδειξη «Απαλλαγή βάσει ΑΓΓΔΕ ΠΟΛ 1180/2016».

5. Στην περίπτωση που η έκδοση του σχετικού φορολογικού στοιχείου έχει προηγηθεί της προσκόμισης του ακριβούς αντιγράφου του πρωτοκόλλου παράδοσης/ παραλαβής ή παροχής/λήψης, εκδίδεται πιστωτικό τιμολόγιο μόνο για το ποσό του ΦΠΑ που επιστρέφεται στο δωρητή, εντός προθεσμίας τριάντα ημερών από την ημερομηνία της επιβεβαίωσης της παραλαβής/λήψης που φέρει το πρωτόκολλο παράδοσης/παραλαβής ή πα-ροχής/λήψης. Στο πιστωτικό αυτό τιμολόγιο αναγράφεται η ένδειξη «Επιστροφή ΦΠΑ λόγω απαλλαγής βάσει ΑΓΓΔΕ ΠΟΛ 1180/2016».

6. Στην περίπτωση που αποδέκτες της δωρεάν διάθεσης είναι το Υπουργείο Μεταναστευτικής Πολιτικής ή το Υπουργείο Εθνικής Άμυνας πραγματοποιείται άμεσα με τη σύνταξη του πρωτόκολλο παράδοσης/παραλαβής των αγαθών ή παροχής/λήψης των υπηρεσιών και η επιβεβαίωση της παραλαβής ή λήψης αυτών, προκειμένου ο δωρητής – δικαιούχος της απαλλαγής να προσκομίσει ακριβές αντίγραφο του πρωτοκόλλου αυτού σε κάθε προμηθευτή αγαθών ή υπηρεσιών που αφορούν στη δωρεάν διάθεση, σύμφωνα με τα οριζόμενα στις προηγούμενες παραγράφους της παρούσας.

Άρθρο 2

Διαδικασία απαλλαγής ΦΠΑ κατά την παράδοση αγαθών σε πλοία και πλωτά μέσα του ελληνικού Δημοσίου και σε πολεμικά πλοία των Κρατών – Μελών της Ευρωπαϊκής Ένωσης και του NATO για την κάλυψη αναγκών των προσφύγων που περισυλλέγουν.

1. Η παράδοση αγαθών σε πλοία και πλωτά μέσα του ελληνικού Δημοσίου και σε πολεμικά πλοία των Κρατών – Μελών της Ευρωπαϊκής Ένωσης και του NATO για την κάλυψη αναγκών των προσφύγων, που περισυλλέγουν, πραγματοποιείται με την τήρηση τελωνειακών διατυπώσεων εξαγωγής κατά τα ειδικότερα οριζόμενα στις διατάξεις της ενωσιακής τελωνειακής νομοθεσίας.

Το τελωνειακό παραστατικό εξαγωγής υποβάλλεται στην αρμόδια τελωνειακή αρχή από τον προμηθευτή – υποκείμενο στο φόρο πρόσωπο, το οποίο πραγματοποιεί την παράδοση αγαθών στα πλοία.

2. Για την προμήθεια των αγαθών από τα δικαιούχα απαλλαγής πρόσωπα απαιτείται σύνταξη σχετικού εγγράφου-βεβαίωσης υπογεγραμμένου, κατά περίπτωση, από την αρμόδια υπηρεσία του Ελληνικού Δημοσίου ή τον επικεφαλής του πολεμικού πλοίου άλλου Κράτους – Μέλους της Ε.Ε ή του NATO προς τον προμηθευτή των αγαθών. Η βεβαίωση αυτή δηλώνεται επί του τελωνειακού παραστατικού εξαγωγής.

3. Ο προμηθευτής εκδίδει το σχετικό φορολογικό στοιχείο χωρίς ΦΠΑ με την ένδειξη «ΑΠΑΛΛΑΓΗ ΦΠΑ – ΑΡΘΡΟ 27 παρ. 1 περ. ιγ’ ΚΩΔΙΚΑΣ ΦΠΑ, Ν. 2859/2000» το οποίο δηλώνεται επί του τελωνειακού παραστατικού εξαγωγής.

4. Ο προμηθευτής – υποκείμενος στο φόρο διαθέτει στο αρχείο του ως δικαιολογητικά της απαλλαγής ΦΠΑ:

α. το τιμολόγιο πώλησης της παραγράφου 3,

β. την γνωστοποίηση ολόκληρης της εξαγωγής (ΙΕ 599) με την οποία αποδεικνύεται η ολοκλήρωση της διαδικασίας παράδοσης των αγαθών στα δικαιούχα απαλλαγής πλοία,

γ. την έγγραφη βεβαίωση από τα δικαιούχα απαλλαγής πρόσωπα της παραγράφου 2 από την οποία προκύπτει η ανάγκη προμήθειας των αγαθών και στην οποία αναφέρεται το είδος, η ποσότητα και η αξία των προς παράδοση αγαθών.

5. Για την παρακολούθηση της διαδικασίας απαλλαγής του παρόντος άρθρου, επί του οικείου τελωνειακού παραστατικού τίθεται σχετικός κωδικός στη θέση 44.

Άρθρο 3

Μεταβατικές διατάξεις – Έναρξη ισχύος

1. Πρόσωπα που πριν από την ημερομηνία έκδοσης της παρούσας, ενήργησαν ως δωρητές κατά την έννοια του άρθρου 1 της παρούσας, οφείλουν εντός 60 ημερών από την ημερομηνία δημοσίευσης της παρούσας, να γνωστοποιήσουν υπό μορφή κατάστασης, στην αρμόδια υπηρεσία του Υπουργείου Μεταναστευτικής Πολιτικής ή του Υπουργείου Εθνικής Άμυνας, τις σχετικές συναλλαγές κατά είδος αγαθού ή υπηρεσίας, ποσότητας, ημερ/νίας, αξίας και στοιχείων δωρητή και αποδέκτη. Πέραν τούτου δεν έχουν άλλη υποχρέωση.

2. Η απόφαση αυτή ισχύει για πράξεις που πραγματοποιούνται από 1/12/2015.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αριθ. πρωτ.: /2011/0008056/19.9.2016 Στήριξη των ελληνικών εξαγωγικών επιχειρήσεων μέσω απαλλαγής ΦΠΑ ηλεκτρικού ρεύματος που χρησιμοποιείται στην παραγωγή του εξαγόμενου προϊόντος

Σε απάντηση της με αριθ. πρωτ. 6718/4-7-2016 ερώτησης που κατέθεσαν οι βουλευτές του πίνακα αποδεκτών, σας γνωρίζουμε ότι:

Α. Με τις διατάξεις του άρθρου 164 της Οδηγίας 2006/112/ΕΚ, οι οποίες έχουν ενσωματωθεί στο εσωτερικό δίκαιο της Χώρας μας με διατάξεις των άρθρων 24§1-ζ’ και 28§1-δ’, του Κώδικα ΦΠΑ (ν. 2859/2000) προβλέπεται μεταξύ άλλων ότι:

« … τα κράτη μέλη μπορούν να απαλλάσσουν …

α) τις ενδοκοινοτικές αποκτήσεις αγαθών που πραγματοποιούνται από τον υποκείμενο στον φόρο και τις εισαγωγές και παραδόσεις αγαθών τα οποία προορίζονται για τον υποκείμενο στον φόρο με σκοπό να εξαχθούν, αυτούσια ή μεταποιημένα, εκτός της Κοινότητας,

β) τις παροχές υπηρεσιών που αφορούν την εξαγωγική δραστηριότητα του συγκεκριμένου υποκείμενου στον φόρο» και μέχρι του ποσού των εξαγωγών που πραγματοποίησε ο υποκείμενος στο φόρο κατά την προηγούμενη δωδεκάμηνη χρονική ή δωδεκάμηνη διαχειριστική περίοδο.

Περαιτέρω και προκειμένου για την υλοποίηση των ανωτέρω διατάξεων ορίστηκε με την αριθ.. ΠΟΛ.1167/29.7.2015 Απόφαση της ΓΓΔΕ η σχετική διαδικασία απαλλαγής από το Φ.Π.Α. της αγοράς και της εισαγωγής αγαθών που προορίζονται για την εξαγωγή ή ενδοκοινοτική παράδοση καθώς και των υπηρεσιών που συνδέονται άμεσα με τις πράξεις αυτές.

Ομοίως, εκδόθηκε από την Γενική Δ/νση Τελωνείων/Δ/νση Ε.Φ.Κ. και η αρ. πρωτ. ΠΟΛ.1194/27.8.2015 (ΦΕΚ 1968/Β) Απόφαση Γ.Γ.Δ.Ε. από την υπηρεσία μας, για τα αγαθά που προέρχονται από τρίτη χώρα (εισαγωγή) συμφωνά με την οποία, ορίζεται η διαδικασία απαλλαγής από Φ.Π.Α. εισαγωγής αγαθών που προορίζονται αυτούσια ή μεταποιημένα να εξαχθούν ή να παραδοθούν σε υποκείμενο στο Φ.Π.Α. πρόσωπο εγκατεστημένο σε άλλο Κράτος-Μέλος της Ευρωπαϊκής Ένωσης. Στις περιπτώσεις εξαγωγής ή ενδοκοινοτικής παράδοσης μεταποιημένων αγαθών απαιτείται η διαπίστωση του ποσοστού συμμετοχής των εισαγόμενων αγαθών (α’ και β’ βοηθητικές ύλες ) στο τελικό προϊόν.

Από τα ανωτέρω προκύπτει ότι, η χρησιμοποίηση ενεργειακών προϊόντων που συμβάλλουν μεν στην επίτευξη της μεταποίησης ενός αγαθού πλην όμως καταναλώνονται ή εξαϋλώνονται κατά τη διάρκεια της παραγωγικής διαδικασίας, χωρίς να καθίσταται δυνατό να αναγνωρισθούν ως ενσωματωμένα στο τελικό μεταποιημένο προϊόν, δεν εμπίπτει στο πεδίο εφαρμογής των απαλλακτικών διατάξεων των άρθρων 24 και 28 του ν.2859/2000, βάσει των οποίων εκδόθηκαν οι σχετικές Αποφάσεις Γ.Γ.Δ.Ε., καθώς προκύπτει ότι η βούληση του Ενωσιακού νομοθέτη ήταν να συμπεριληφθούν στην εν λόγω απαλλαγή αποκλειστικά τα αγαθά που αυτούσια ή μεταποιημένα εξάγονται ή αποστέλλονται σε άλλο κράτος μέλος.

Συνεπώς, το ηλεκτρικό ρεύμα που χρησιμοποιείται στην παραγωγή εξαγόμενων προϊόντων, δεν μπορεί να υπαχθεί στην προβλεπόμενη με την αριθ. ΠΟΛ.1167/29.7.2015 απόφαση της ΓΓΔΕ διαδικασία απαλλαγής από το Φ.Π.Α., καθότι δεν πρόκειται για αγαθό το οποίο προορίζεται να εξαχθεί ή να παραδοθεί σε άλλο κράτος-μέλος της ευρωπαϊκής ένωσης είτε αυτούσιο είτε μεταποιημένο.

Προκειμένου για τη στήριξη των ελληνικών επιχειρήσεων και δεδομένου ότι οι προαναφερθείσες διατάξεις της Οδηγίας 112/2006, ερμηνευόμενες στενά δεν παρέχουν τέτοια δυνατότητα, οι υπηρεσίες του Υπουργείου Οικονομικών προτίθενται να διερευνήσουν το θέμα αυτό σε κοινοτικό επίπεδο.

Β. Η διαδικασία επιστροφής ΦΠΑ σε επιχειρήσεις και επιτηδευματίες πραγματοποιείται σήμερα σύμφωνα με τα οριζόμενα στις υπουργικές αποφάσεις ΠΟΛ.1090/2.4.2012 και ΠΟΛ.1067/3.4.2013. Σύμφωνα με τη διαδικασία αυτή και με στόχο την επιτάχυνση των επιστροφών ΦΠΑ, μέσω της διενέργειας στοχευμένων ελέγχων, από 15.3.2013 για όλες τις αιτήσεις επιστροφής, ανεξαρτήτως ποσού εφαρμόζεται μέθοδος ανάλυσης κινδύνου σε κεντρικό επίπεδο και προσδιορίζονται οι αιτήσεις για τις οποίες η επιστροφή διενεργείται άμεσα χωρίς έλεγχο και οι αιτήσεις για τις οποίες η επιστροφή διενεργείται κατόπιν ελέγχου.

Με την απόφαση της Γενικής Γραμματέως Δημοσίων Εσόδων με αριθ. ΠΟΛ.1212/26.9.2014 οι εξαγωγικές επιχειρήσεις που επιδεικνύουν σοβαρή συμμόρφωση προς τις φορολογικές τους υποχρεώσεις λαμβάνουν άμεσα την επιστροφή ΦΠΑ.

Οι Δ/νσεις του Υπουργείου Οικονομικών εξετάζουν σε συνεχή βάση την περαιτέρω βελτίωση του συστήματος με στόχο την ολοκλήρωση της επιστροφής το αργότερο εντός 90 ημερών από την υποβολής της σχετικής αίτησης.

Ο ΑΝΑΠΛΗΡΩΤΗΣ ΥΠΟΥΡΓΟΣ ΟΙΚΟΝΟΜΙΚΩΝ

ΤΡΥΦΩΝ Ζ. ΑΛΕΞΙΑΔΗΣ

ΠΟΛ.1153/2016 Τροποποίηση και συμπλήρωση της ΠΟΛ 1113/13 απόφασης Υπουργού και Υφυπουργού Οικονομικών «Διαδικασία χορήγησης Α.Φ.Μ. και υποβολής περιοδικών δηλώσεων Φ.Π.Α. για την καταβολή του φόρου από υποκείμενους στο φόρο που είναι εγκατεστημένοι σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης»

ΘΕΜΑ: Τροποποίηση και συμπλήρωση της ΠΟΛ 1113/13 απόφασης Υπουργού και Υφυπουργού Οικονομικών «Διαδικασία χορήγησης Α.Φ.Μ. και υποβολής περιοδικών δηλώσεων Φ.Π.Α. για την καταβολή του φόρου από υποκείμενους στο φόρο που είναι εγκατεστημένοι σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης»

ΑΠΟΦΑΣΗ

Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις των άρθρων 35, 36 και 38 του Κώδικα Φ.Π.Α. (Ν. 2859/2000 – ΦΕΚ 248 Α’/7-11-2000), όπως ισχύει.

2. Τις διατάξεις των άρθρων 10,11 και 54 του Κώδικα Φορολογικής Διαδικασίας Ν. 4174/2013 (ΦΕΚ 170 Α’), όπως ισχύει.

3. Τις διατάξεις της υποπαραγράφου Ε.2 της παρ. Ε’ του άρθρου πρώτου του Ν. 4093/2012 (ΦΕΚ 222 Α’), όπως ισχύει, περί σύστασης θέσης Γενικού Γραμματέα Δημοσίων Εσόδων.

4. Τις διατάξεις του Π.Δ. 111/2014 (ΦΕΚ 178 Α’) «Οργανισμός του Υπουργείου Οικονομικών», όπως ισχύει.

5. Την ΠΥΣ 1/20-1-2016 «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών (ΦΕΚ ΥΟΔΔ/18).

6. Τις διατάξεις της ΠΟΛ.1113/22.5.2013 (ΦΕΚ 1252 Β’/23-5-2013) απόφασης του Υπουργού και του Υφυπουργού Οικονομικών, όπως ισχύει.

7. Τις διατάξεις της ΠΟΛ.1006/31.12.2013 (ΦΕΚ 19 Β’/2014) Απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και Δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.) / Μεταβολής Στοιχείων και Έναρξης / Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως ισχύει.

8. Τις διατάξεις της με αριθμ. Δ6Α 1015213 ΕΞ 2013/28.1.2013 (ΦΕΚ 130 και 372 Β’) απόφασης του Υπουργού Οικονομικών και του Υφυπουργού Οικονομικών «Μεταβίβαση αρμοδιοτήτων στο Γενικό Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών», όπως ισχύει.

9. Τις διατάξεις της με αριθμ. Δ6Α 1036682 ΕΞ 2014/25.2.2014 (ΦΕΚ 478 και 558 Β’) απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών, «Μεταβίβαση αρμοδιοτήτων και εξουσιοδότηση υπογραφής “Με εντολή Γενικού Γραμματέα Δημοσίων Εσόδων”σε όργανα της Φορολογικής Διοίκησης», όπως ισχύει.

10. Την ανάγκη καθορισμού εντύπου και διαδικασίας για τη μεταβολή των στοιχείων και τη διακοπή / παύση των φορολογητέων πράξεων στην Ελλάδα, των υποκείμενων στο φόρο εγκατεστημένων σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης, οι οποίοι διενεργούν φορολογητέες πράξεις στο εσωτερικό της χώρας, χωρίς ορισμό φορολογικού αντιπροσώπου.

11. Το γεγονός ότι με την παρούσα απόφαση δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού,

αποφασίζουμε:

Τροποποιείται και συμπληρώνεται η ΠΟΛ.1113/22.5.2013 Α.Υ.Ο. (ΦΕΚ 1252 Β’/23-5-2013) «Διαδικασία χορήγησης Α.Φ.Μ. και υποβολής περιοδικών δηλώσεων Φ.Π.Α. για την καταβολή του φόρου από υποκείμενους στο φόρο που είναι εγκατεστημένοι σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης» ως κατωτέρω:

Άρθρο 1

Στο τέλος της παρ. 1 του άρθρου 1 της ανωτέρω απόφασης προστίθεται εδάφιο ως εξής:

«Οι εν λόγω υποκείμενοι υποβάλλουν την ανωτέρω δήλωση πριν τη διενέργεια των φορολογητέων πράξεων στην Ελλάδα».

Άρθρο 2

Τα άρθρα 2, 3 και 4 της ανωτέρω απόφασης αντικαθίστανται και προστίθεται νέο άρθρο 5, ως κάτωθι:

«Άρθρο 2

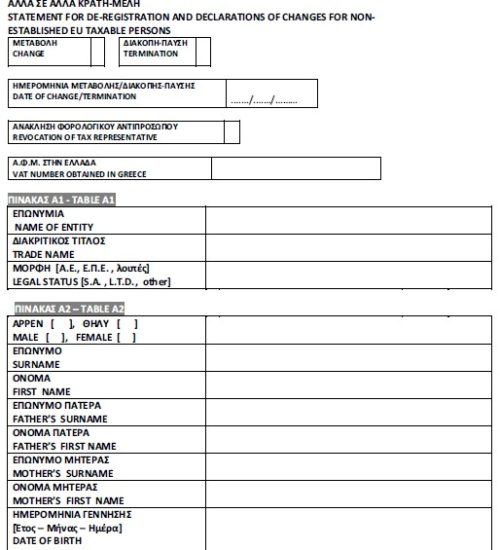

Μεταβολή Στοιχείων και Διακοπή / Παύση Φορολογητέων Πράξεων

1. Για οποιαδήποτε μεταβολή των στοιχείων των πινάκων της δήλωσης του παραρτήματος Ι της ΠΟΛ.1113/22.5.2013 Α.Υ.Ο., οι υποκείμενοι στο φόρο υποχρεούνται να υποβάλλουν τη δήλωση του παραρτήματος II της παρούσας, σημειώνοντας (Χ) στην ένδειξη «ΜΕΤΑΒΟΛΗ», αναγράφοντας υποχρεωτικά τον Α.Φ.Μ. που έχουν λάβει στην Ελλάδα, την επωνυμία ή το ονοματεπώνυμο και το όνομα πατέρα στους πίνακες Α1 και Α2, κατά περίπτωση, καθώς και τα στοιχεία εκείνα της δήλωσης που έχουν μεταβληθεί σε σχέση με τα αρχικώς δηλωθέντα, εντός της οριζόμενης σύμφωνα με τις ισχύουσες διατάξεις προθεσμίας.

Σε περίπτωση μεταβολής της επωνυμίας, του διαβατηρίου ή της ταυτότητας, αναγράφεται στους πίνακες Α1 ή Α2, κατά περίπτωση, η νέα επωνυμία ή το νέο διαβατήριο ή η νέα ταυτότητα.

2. Στις περιπτώσεις που οι εν λόγω υποκείμενοι παύουν να διενεργούν φορολογητέες πράξεις στο εσωτερικό της χώρας, υποχρεούνται να υποβάλλουν την ίδια δήλωση, εντός της οριζόμενης σύμφωνα με τις ισχύουσες διατάξεις προθεσμίας, σημειώνοντας (Χ) στην ένδειξη «ΔΙΑΚΟΠΗ / ΠΑΥΣΗ», στην οποία αναγράφεται υποχρεωτικά ο Α.Φ.Μ. που έχει χορηγηθεί στην Ελλάδα, καθώς και η επωνυμία ή το ονοματεπώνυμο και όνομα πατέρα στον πίνακα Α1 ή Α2, κατά περίπτωση.

3. Η δήλωση του παραρτήματος II της παρούσας «ΔΗΛΩΣΗ ΜΕΤΑΒΟΛΗΣ – ΔΙΑΚΟΠΗΣ / ΠΑΥΣΗΣ ΑΠΟ ΜΗ ΕΓΚΑΤΕΣΤΗΜΕΝΟΥΣ ΣΤΗΝ ΕΛΛΑΔΑ ΑΛΛΑ ΣΕ ΑΛΛΑ ΚΡΑΤΗ-ΜΕΛΗ» ανακτάται από την ηλεκτρονική διεύθυνση του Υπουργείου Οικονομικών:

«http://www.gsis.gr/gsis/info/gsis_site/Services/ Polites/documents_e_entipa_2/declofactivity.doc» και υποβάλλεται με ηλεκτρονικό ταχυδρομείο στη διεύθυνση «[email protected]», του τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της Δ.Ο.Υ. Α’ Αθηνών.

Η εν λόγω δήλωση χρησιμοποιείται αποκλειστικά και μόνο για τις ανάγκες εφαρμογής της παρούσας, από μη εγκατεστημένους στην Ελλάδα αλλά σε άλλα κράτη – μέλη, για τη μεταβολή των στοιχείων τους και τη διακοπή / παύση των φορολογητέων πράξεων τους στην Ελλάδα.

4. Μετά την επαλήθευση όσων εκ των στοιχείων της υποβαλλόμενης δήλωσης εμφανίζονται και στα δεδομένα του συστήματος VIES, αυτή καταχωρείται στο υποσύστημα Μητρώου TAXIS και οι ως άνω υποκείμενοι ενημερώνονται με ηλεκτρονικό ταχυδρομείο.

Άρθρο 3

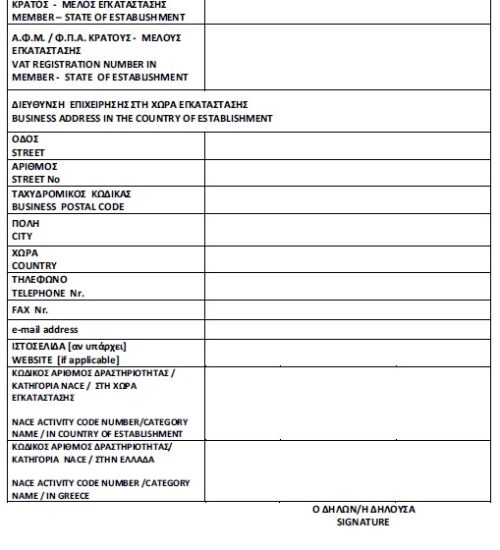

Ορισμός – ανάκληση φορολογικού αντιπροσώπου

1. Στην περίπτωση που ο υποκείμενος στο φόρο έχει λάβει Α.Φ.Μ. με τις διαδικασίες της ΠΟΛ.1113/22.5.2013 Α.Υ.Ο. και επιθυμεί στο εξής να ορίσει φορολογικό αντιπρόσωπο στην Ελλάδα, υποβάλλεται από τον φορολογικό αντιπρόσωπο στον αρμόδιο υπάλληλο της Δ.Ο.Υ. φορολογίας του η σχετική δήλωση μεταβολής, έντυπο Μ2 ή Μ3, κατά περίπτωση, συνυποβάλλεται το έντυπο Μ7, καθώς και το σχετικό για τον ορισμό του πληρεξούσιο έγγραφο, σύμφωνα με τις ισχύουσες διατάξεις.

Υπάλληλος της Δ.Ο.Υ. φορολογίας του φορολογικού αντιπροσώπου ενημερώνει με τηλεομοιοτυπία (fax) τη Δ.Ο.Υ. Α’ Αθηνών, προκειμένου να προβεί, με οίκοθεν ενέργειες, στη μεταγραφή του Α.Φ.Μ. του υποκείμενου στο φόρο στη Δ.Ο.Υ. φορολογίας του φορολογικού αντιπροσώπου. Ημερομηνία μεταβολής είναι η ημερομηνία ορισμού της πληρεξουσιότητας.

Με την καταχώρηση της δήλωσης μεταβολής ως προς τον ορισμό του φορολογικού αντιπροσώπου, χορηγείται στο φορολογικό αντιπρόσωπο η σχετική βεβαίωση.

2. Στην περίπτωση που ο υποκείμενος στο φόρο επιθυμεί την ανάκληση του φορολογικού αντιπροσώπου, προκειμένου ο ίδιος να εκπληρώνει πλέον τις φορολογικές του ως προς τον Φ.Π.Α. υποχρεώσεις, αποστέλλει στη Δ.Ο.Υ. Α’ Αθηνών τη δήλωση της παρούσας, σημειώνοντας (Χ) στις ενδείξεις «Μεταβολή» και «Ανάκληση φορολογικού αντιπροσώπου», αναγράφοντας ως ημερομηνία μεταβολής την ημερομηνία ανάκλησης του εγγράφου πληρεξουσιότητας, τον Α.Φ.Μ. που διαθέτει στην Ελλάδα μέσω του φορολογικού αντιπροσώπου και τα λοιπά στοιχεία της δήλωσης.

Παράλληλα, υποβάλλεται από τον φορολογικό αντιπρόσωπο στη Δ.Ο.Υ. φορολογίας του, δήλωση μεταβολής, έντυπο Μ2 ή Μ3 κατά περίπτωση και συνυποβάλλεται έντυπο Μ7 για την παύση της σχέσης του ως φορολογικού αντιπροσώπου. Με τις δηλώσεις αυτές συνυποβάλλεται αντίγραφο του εγγράφου ανάκλησης της πληρεξουσιότητας, στο οποίο είναι απαραίτητο να γίνεται ρητή αναφορά περί της συνέχισης πραγματοποίησης φορολογητέων πράξεων στην Ελλάδα. Το πληρεξούσιο αυτό φέρει θεώρηση, σύμφωνα με τη σύμβαση Χάγης, προξενική θεώρηση ή θεώρηση που προβλέπεται από διεθνείς συμβάσεις και είναι επίσημα μεταφρασμένο. Με την καταχώρηση της δήλωσης μεταβολής ως προς την παύση του φορολογικού αντιπροσώπου, ο υποκείμενος στο φόρο μεταγράφεται στη Δ.Ο.Υ. Α’ Αθηνών. Ημερομηνία μεταβολής είναι η ημερομηνία ανάκλησης της πληρεξουσιότητας.

Άρθρο 4

Υποβολή δηλώσεων Φ.Π.Α. και καταβολή του φόρου

Οι υποκείμενοι του άρθρου 1 υποχρεούνται να υποβάλλουν με ηλεκτρονικό τρόπο δήλωση Φ.Π.Α. και να καταβάλλουν το τυχόν οφειλόμενο ποσό για κάθε φορολογική περίοδο σύμφωνα με τα οριζόμενα στο άρθρο 38 του Κώδικα Φ.Π.Α. (Ν. 2859/2000 – ΦΕΚ 248 Α’/7-11-2000), όπως ισχύει.

Η υποβολή της δήλωσης Φ.Π.Α. πραγματοποιείται ηλεκτρονικά με τη συμπλήρωση του εντύπου που διατίθεται στην ιστοσελίδα του Υπουργείου Οικονομικών:

«http://www1.gsis.gr/taxisnet/vat/protected/display DeclarationTypes.htm»

Για την ηλεκτρονική υποβολή της δήλωσης Φ.Π.Α. απαιτείται η εκ των προτέρων εγγραφή των εν λόγω υποκειμένων ως χρηστών των ηλεκτρονικών υπηρεσιών της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών, σύμφωνα με τους όρους και τις προϋποθέσεις της Α.Υ.Ο. ΠΟΛ.1178/7.12.2010 (ΦΕΚ 1916 Β’/9-12-2010), όπως ισχύει. Για την εφαρμογή της παρούσας, ο κλειδάριθμος αποστέλλεται με ηλεκτρονικό ταχυδρομείο από τη Δ.Ο.Υ. Α’ Αθηνών στην ηλεκτρονική διεύθυνση της επιχείρησης.

Για την καταβολή του οφειλόμενου φόρου, οι υποκείμενοι στο φόρο υποχρεούνται, εφόσον δεν έχουν τη δυνατότητα καταβολής του οφειλόμενου ποσού μέσω πιστωτικού ιδρύματος στην Ελλάδα, να δώσουν εντολή μεταφοράς πίστωσης (ΕΧΠΕ – SEPA CREDIT TRANSFER), από οποιοδήποτε πιστωτικό ίδρυμα το οποίο περιλαμβάνεται στον Ενιαίο Χώρο Πληρωμών σε Ευρώ, δηλώνοντας τα ακόλουθα στοιχεία του λογαριασμού του Ελληνικού Δημοσίου που τηρείται στην Τράπεζα της Ελλάδος για το Φ.Π.Α.:

BIC: BNGRGRAA

ΙΒΑΝ: GR3901000230000000481090509

Beneficiary Name: Ministry of Finance

Remittance Information (unstructured): Η ταυτότητα οφειλής (αποκλειστικά 30 ψηφία).

Στις πληροφορίες που διαβιβάζονται με την εντολή μεταφοράς πίστωσης αναγράφεται υποχρεωτικά στο πεδίο «Πληροφορίες Εμβάσματος – Remittance Information», ως ανωτέρω, ο κωδικός πληρωμής που παρέχει το Υπουργείο Οικονομικών για την επιτυχή συσχέτιση της δήλωσης με το καταβαλλόμενο ποσό και αναφέρεται στο ειδικό δίκτυο TAXISnet ως «ταυτότητα οφειλής».

Για τον έλεγχο και την επιβολή του φόρου, αρμόδια είναι τα όργανα της Δ.Ο.Υ. Α’ Αθηνών, σύμφωνα με τα κατά περίπτωση οριζόμενα στην αριθμ. Δ6Α 1036682 ΕΞ 2014/25.2.2014 (ΦΕΚ 478 και 558 Β’) απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, όπως ισχύει.

Άρθρο 5

Λοιπές διατάξεις

1. Σε κάθε περίπτωση εκπρόθεσμης υποβολής των δηλώσεων του παραρτήματος Ι της ΠΟΛ.1113/22.5.2013 Α.Υ.Ο. και του παραρτήματος II της παρούσας, επιβάλλονται οι προβλεπόμενες από τον Κώδικα Φορολογικής Διαδικασίας Ν. 4174/2013 (ΦΕΚ 170 Α’), όπως ισχύει, κυρώσεις.

Σε περίπτωση που πριν τη δημοσίευση της παρούσας έχει υποβληθεί με οποιοδήποτε τρόπο αίτημα μεταβολής ή διακοπής / παύσης φορολογητέων πράξεων στην Ελλάδα, ως ημερομηνία μεταβολής ή διακοπής / παύσης αντίστοιχα λαμβάνεται αυτή της υποβολής του αιτήματος χωρίς την υποβολή της συνημμένης στην παρούσα δήλωσης από τον υποκείμενο, η οποία συμπληρώνεται οίκοθεν από τον αρμόδιο υπάλληλο της Δ.Ο.Υ. Α’ Αθηνών και χωρίς την επιβολή κυρώσεων.

2. Ο Α.Φ.Μ. που έχει χορηγηθεί στο εσωτερικό της Χώρας για την εγγραφή στο φορολογικό Μητρώο για οποιοδήποτε λόγο, δε μεταβάλλεται σε περίπτωση ορισμού ή ανάκλησης φορολογικού αντιπροσώπου ή σε περίπτωση διακοπής / παύσης των φορολογητέων πράξεων στην Ελλάδα και εκ νέου διενέργειας φορολογητέων πράξεων.

3. Η δήλωση που υποβάλλεται, κατά περίπτωση, στον αρμόδιο υπάλληλο της Δ.Ο.Υ. Α’ Αθηνών, οι βεβαιώσεις που παράγονται από το μηχανογραφικό σύστημα και η σχετική αλληλογραφία, αρχειοθετούνται σε ξεχωριστό αρχείο στο τμήμα Διοικητικής και Μηχανογραφικής Υποστήριξης, εκτός από τις βεβαιώσεις που αφορούν στον ορισμό ή στην παύση του φορολογικού αντιπροσώπου που χορηγούνται στον ίδιο.

4. Το παράρτημα που συνιστά αναπόσπαστο τμήμα της παρούσας τίθεται ως παράρτημα II της Α.Υ.Ο. ΠΟΛ.1113/22.5.2013.».

Άρθρο 3

Έναρξη ισχύος

Η απόφαση αυτή ισχύει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Ο Γενικός Γραμματέας Δημοσίων Εσόδων

ΓΕΩΡΓΙΟΣ ΠΙΤΣΙΛΗΣ

ΠΟΛ.1155/2016 Διευκρινίσεις αναφορικά με την επιβολή προστίμων για παραβάσεις ΦΠΑ του άρθρου 58Α του ν. 4174/2013 (Α’ 170), όπως τροποποιήθηκε με το ν. 4410/2016 (Α’ 141) και ισχύει

Θέμα: Διευκρινίσεις αναφορικά με την επιβολή προστίμων για παραβάσεις ΦΠΑ του άρθρου 58Α του ν. 4174/2013 (Α’ 170), όπως τροποποιήθηκε με το ν. 4410/2016 (Α’ 141) και ισχύει.

Κατόπιν υποβολής προφορικών και γραπτών ερωτημάτων στην Υπηρεσία μας σχετικά με την εφαρμογή των διατάξεων του άρθρου 58Α του Κώδικα Φορολογικής Διαδικασίας, όπως ισχύει, και προκειμένου να διασφαλιστεί η ομοιόμορφη εφαρμογή και η ομαλή διενέργεια των φορολογικών ελέγχων από τη Φορολογική Διοίκηση, διευκρινίζονται τα παρακάτω για την επιβολή των σχετικών με τον Φόρο Προστιθέμενης Αξίας προστίμων:

Χρόνος έναρξης εφαρμογής των διατάξεων επιβολής προστίμου της παραγράφου 1 του άρθρου 58Α μετά την τροποποίησή του με το άρθρο 51 του ν.4410/2016.

Οι διατάξεις του άρθρου 51 του ν. 4410/2016, εφαρμόζονται στις περιπτώσεις διάπραξης και διαπίστωσης της παράβασης μη έκδοσης ή έκδοσης ή λήψης ανακριβούς φορολογικού στοιχείου από τον έλεγχο, από την ημερομηνία έναρξης ισχύος του νόμου, ήτοι από τις 25.7.2016 και σε καμία περίπτωση δεν εφαρμόζονται σε παραβάσεις που ο χρόνος διάπραξής τους είναι προγενέστερος της ημερομηνίας αυτής και διαπιστώνονται σε μεταγενέστερο χρόνο.

Παράδειγμα:

Σε φορολογικό έλεγχο που πραγματοποιείται στις 2.9.2016 διαπιστώνεται ότι υποκείμενος, που τηρεί απλογραφικό λογιστικό σύστημα, δεν έχει εκδώσει ως όφειλε στις 20.4.2016 φορολογικό στοιχείο αξίας 100 ευρώ με πόσο ΦΠΑ 23 ευρώ. Το πρόστιμο επιβάλλεται σύμφωνα με τις ισχύουσες διατάξεις κατά το χρόνο διάπραξης της παράβασης και είναι 11,5 ευρώ ( 50% Χ 23 ευρώ).

Εφαρμογή των διατάξεων της παραγράφου 1 του άρθρου 58Α σχετικά με την επιβολή προστίμων στις περιπτώσεις διαπίστωσης σε νέο έλεγχο διάπραξης εκ νέου της ίδιας παράβασης (υποτροπή)

Δεν συντρέχει περίπτωση εφαρμογής των δύο τελευταίων εδαφίων της παραγράφου 1 του άρθρου 58Α ΚΦΔ, όπως τροποποιήθηκε με το άρθρο 51 του ν. 4410/2016, ήτοι διάπραξη της ίδιας παράβασης (υποτροπή) στην περίπτωση που έλεγχος που πραγματοποιείται σε υποκείμενο μετά την έναρξη ισχύος των διατάξεων του ν. 4410/2016, (μετά τις 25.7.2016) διαπιστώσει την διάπραξη παράβασης μη έκδοσης φορολογικού στοιχείου ή έκδοσης ή λήψης ανακριβούς στοιχειού για πράξη που επιβαρύνεται με ΦΠΑ, όταν στον ίδιο υποκείμενο σε προγενέστερο έλεγχο (πριν την 25.7.2016) είχε διαπιστωθεί η διάπραξη παράβασης μη έκδοσης ή έκδοσης ή λήψης ανακριβούς φορολογικού στοιχείου. Με άλλα λόγια ως πρώτη παράβαση για την εφαρμογή των δύο τελευταίων εδαφίων της παρ. 1 λαμβάνεται η διαπραχθείσα μετά τις 25.7.2016.

Επισημαίνεται ότι, στην περίπτωση αυτή το πρόστιμο που επιβάλλεται είναι ίσο με το 50% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο, ή επί της διαφοράς αντίστοιχα στην περίπτωση ανακριβούς στοιχείου, το οποίο πρόστιμο δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των διακοσίων πενήντα (250) ευρώ σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος και των πεντακοσίων (500) ευρώ σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος και σε καμία περίπτωση δεν επιβάλλεται πρόστιμο το 100% του φόρου ή 500 ευρώ ή 1000 ευρώ κατά περίπτωση.

Για την καλύτερη κατανόηση των ανωτέρω παρατίθενται τα κάτωθι παραδείγματα:

1. Έλεγχος που πραγματοποιείται στις 15.9.2016 σε υποκείμενο που τηρεί απλογραφικό λογιστικό σύστημα διαπιστώνει τη μη έκδοση φορολογικού στοιχείου αξίας ΦΠΑ 200 ευρώ. Στον ίδιο υποκείμενο στις 26.7.2016 από άλλο έλεγχο είχε επιβληθεί πρόστιμο 250 ευρώ για έκδοση ανακριβούς φορολογικού στοιχείου (ίδια παράβαση). Στην περίπτωση αυτή θα επιβληθεί πρόστιμο 500 ευρώ λόγω επανάληψης εντός πενταετίας της ίδιας παράβασης που διαπιστώθηκε από διαφορετικούς φορολογικούς ελέγχους και δεδομένου ότι το 100% της αξίας του φόρου που προκύπτει είναι κατώτερο του ελάχιστα οριζόμενου ποσού προστίμου σε υποκείμενο με απλογραφικό σύστημα : 100% Χ 200=200<500 ευρώ.

2. Έλεγχος που πραγματοποιείται στις 5.8.2016 σε υποκείμενο που τηρεί απλογραφικό λογιστικό σύστημα διαπιστώνει τη μη έκδοση στοιχείου αξίας ΦΠΑ 200 ευρώ. Στη συνέχεια κατά την έκδοση της πράξης επιβολής προστίμου διαπιστώνεται ότι προγενέστερος έλεγχος που είχε πραγματοποιηθεί στις 30.12.2014 στον ίδιο υποκείμενο είχε επιβάλει, λόγω μη έκδοσης φορολογικού στοιχείου, πρόστιμο 250 ευρώ σύμφωνα με τις τότε ισχύουσες διατάξεις της περ.γ’ της παρ. 2 του αρ.54 του ΚΦΔ (ν.4174/2013). Το πρόστιμο που θα επιβληθεί κατόπιν του μεταγενέστερου ελέγχου (στις 5.8.2016) είναι 250 ευρώ δεδομένου ότι ο υποκείμενος έχει διαπράξει παράβαση μη έκδοσης φορολογικού στοιχείου και το 50% της αξίας του φόρου που προκύπτει είναι κατώτερο του ελάχιστα οριζόμενου ποσού προστίμου: 50% Χ 200=100 < 250 ευρώ. Στην περίπτωση αυτή δεν θεωρείται ότι έχει διαπραχθεί επανάληψη της ίδιας παράβασης βάσει των δύο διαφορετικών ελέγχων.

3. Έλεγχος που πραγματοποιείται στις 30.8.2016 σε υποκείμενο που τηρεί διπλογραφικό λογιστικό σύστημα διαπιστώνει παράβαση μη έκδοσης φορολογικού στοιχείου αξίας ΦΠΑ 200 ευρώ. Στη συνέχεια κατά την έκδοση της πράξης επιβολής προστίμου διαπιστώνεται ότι προγενέστερος έλεγχος που πραγματοποιήθηκε στις 15.6.2016 είχε επιβάλει στον ίδιο υποκείμενο για παράβαση μη έκδοσης φορολογικού στοιχείου αξίας ΦΠΑ 60 ευρώ, πρόστιμο ίσο με το 50% της αξίας του ΦΠΑ ήτοι 30 ευρώ σύμφωνα με τις τότε ισχύουσες διατάξεις (ν.4337/2015).

Στην περίπτωση αυτή δεν συντρέχει επανάληψη της ίδιας παράβασης καθώς η διάπραξη της πρώτης, έλαβε χώρα πριν την έναρξη ισχύος του ν. 4410/2016. Το πρόστιμο που θα επιβληθεί κατόπιν του μεταγενέστερου ελέγχου (στις 30.8.2016) είναι 500 ευρώ, διότι το 50% του φόρου που προκύπτει είναι κατώτερο του ελάχιστα οριζόμενου ορίου σε υποκείμενο με διπλογραφικό σύστημα: 50% X 200= 100< 500 ευρώ.