Αριθμ. Α.1094 Τροποποίηση της υπό στοιχεία Α.1122/2024 κοινής απόφασης του Υφυπουργού Εθνικής Οικονομίας και Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Καθορισμός της έκτασης εφαρμογής, των εξαιρέσεων, του χρόνου διαβίβασης, καθώς και της έναρξης εφαρμογής της ψηφιακής έκδοσης παραστατικών διακίνησης αγαθών στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ)» (Β΄4570).

Ο ΥΦΥΠΟΥΡΓΟΣ ΕΘΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

β) του Κεφαλαίου Α΄ του Μέρους Πρώτου του ν. 4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις» (Α΄94) και ειδικότερα του άρθρου 7, της παρ. 1 του άρθρου 14 και του άρθρου 41 αυτού.

2. Την υπό στοιχεία Δ.ΟΡΓ. Α 1125859 ΕΞ 2020/23.10.2020 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)» (Β΄ 4738).

3. Το π.δ. 142/2017 «Οργανισμός του Υπουργείου Οικονομικών» (Α΄181).

4. Το π.δ. 77/2023 «Σύσταση Υπουργείου και μετονομασία Υπουργείων – Σύσταση, κατάργηση και μετονομα- σία Γενικών και Ειδικών Γραμματειών – Μεταφορά αρμοδιοτήτων, υπηρεσιακών μονάδων, θέσεων προσωπικού και εποπτευόμενων φορέων» (Α΄ 130).

5. Το π.δ. 82/2023 «Μετονομασία Υπουργείου – Σύσταση και μετονομασία Γενικών Γραμματειών – Μεταφορά αρμοδιοτήτων, υπηρεσιακών μονάδων και θέσεων προσωπικού – Τροποποίηση και συμπλήρωση του π.δ. 77/2023 (Α΄ 130) – Μεταβατικές διατάξεις» (Α΄ 139).

6. Το π.δ. 27/2025 «Διορισμός Υπουργών, Αναπληρωτή Υπουργού, Υφυπουργών και Αντιπροέδρου της Κυβέρνησης» (Α΄ 44).

7. Την υπό στοιχεία 47542 ΕΞ 2025/19.3.2025 κοινή απόφαση του Πρωθυπουργού και του Υπουργού Εθνικής Οικονομίας και Οικονομικών «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Εθνικής Οικονομίας και Οικονομικών, Γεώργιο Κώτσηρα» (Β΄ 1327).

8. Την υπό στοιχεία Α.1138/12.6.2020 κοινή απόφαση του Υφυπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε. «Καθορισμός της έκτασης εφαρμογής, του χρόνου και της διαδικασίας ηλεκτρονικής διαβίβασης δεδομένων στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων, καθώς και κάθε άλλου αναγκαίου θέματος για την εφαρμογή των διατάξεων του άρθρου 15Α του Ν. 4174/2013 (Κ.Φ.Δ.) (Β΄2470).

9. Την υπό στοιχεία Α.1122/31.7.2024 κοινή απόφαση του Υφυπουργού Εθνικής Οικονομίας και Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Καθορισμός της έκτασης εφαρμογής, των εξαιρέσεων, του χρόνου διαβίβασης, καθώς και της έναρξης εφαρμογής της ψηφιακής έκδοσης παραστατικών διακίνησης αγαθών στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ)» (Β΄4570).

10. Την υπό στοιχεία Α.1123/15.7.2024 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Καθορισμός του περιεχόμενου και του μορφότυπου των ψηφιακών παραστατικών διακίνησης, της διαδικασίας, του τρόπου και των καναλιών διαβίβασης αυτών στην ψηφιακή πλατφόρμα myDATA της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), καθώς και κάθε άλλου ειδικότερου θέματος για την εφαρμογή της ψηφιακής παρακολούθησης διακίνησης αγαθών» (Β΄4571).

11. Την υπ΄ αρ. 1/20.1.2016 Πράξη του Υπουργικού Συμβουλίου «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Υ.Ο.Δ.Δ. 18), σε συνδυασμό με τις διατάξεις του πρώτου εδαφίου της παρ. 10 του άρθρου 41 του Ν. 4389/2016 , την υπ΄ αρ. 39/3/30.11.2017 (Υ.Ο.Δ.Δ. 689) απόφαση του Συμβουλίου Διοίκησης της Α.Α.Δ.Ε., την υπό στοιχεία 5294ΕΞ2020/17.01.2020 (Υ.Ο.Δ.Δ. 27) απόφαση του Υπουργού Οικονομικών καθώς και την υπ΄ αρ. 7608/17.1.2025 απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών με θέμα «Ανανέωση της θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων» (Υ.Ο.Δ.Δ. 11).

12. Την ανάγκη μετάθεσης του χρόνου έναρξης εφαρμογής της δεύτερης φάσης, ώστε να παρασχεθεί επαρκής χρόνος για τις αναγκαίες τεχνικές υλοποιήσεις.

13. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης, δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισμού.

14. Το γεγονός ότι οι διατάξεις της παρούσας δεν αφορούν σε διοικητική διαδικασία για την οποία υπάρχει υποχρέωση καταχώρισης στο ΕΜΔΔ-ΜΙΤΟΣ, αποφασίζουμε:

`Αρθρο Μόνο

Τροποποιείται η υπό στοιχεία Α.1122/2024 κοινή απόφαση του Υφυπουργού Εθνικής Οικονομίας και Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) «Καθορισμός της έκτασης εφαρμογής, των εξαιρέσεων, του χρόνου διαβίβασης, καθώς και της έναρξης εφαρμογής της ψηφιακής έκδοσης παραστατικών διακίνησης αγαθών στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ)» (Β΄4570), ως ακολούθως:

1. Οι παρ. 4, 5 και 7 του άρθρου 4 αντικαθίστανται ως εξής:

«4. Από την 1/12/2025 δύναται να διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA τα δεδομένα της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων, με την επιφύλαξη των ειδικότερα οριζόμενων στην παρ. 5 του παρόντος άρθρου για το σύνολο των υπόχρεων οντοτήτων της παρούσας, για τη δεύτερη φάση της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων, σύμφωνα με το Παράρτημα Ι της υπό στοιχεία Α.1123/2024 απόφασης του Διοικητή της ΑΑΔΕ.

5. Από την 1/12/2025 και εφεξής, διαβιβάζονται υποχρεωτικά στην ψηφιακή πλατφόρμα myDATA τα δεδομένα της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων για το σύνολο των υπόχρεων οντοτήτων της παρούσας, για την πρώτη φάση της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων, σύμφωνα με το Παράρτημα Ι της υπό στοιχεία Α.1123/2024 απόφασης του Διοικητή της ΑΑΔΕ.

Τα δεδομένα για τη δεύτερη φάση της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων, διαβιβάζονται για το σύνολο των υπόχρεων οντοτήτων της παρούσας υποχρεωτικά ως ακολούθως:

– Από 12/10/2026 και εφεξής, τα δεδομένα της διαδικασίας φόρτωσης, μεταφόρτωσης και παραλαβής για την ψηφιακή παρακολούθηση και ιχνηλασιμότητα της διακίνησης αποθεμάτων, καθώς και τα δεδομένα του ποσοτικού και ποιοτικού ελέγχου αποθεμάτων (Φάση Β1).

– Από 1/1/2027 και εφεξής, τα δεδομένα της Ενιαίας Κωδικοποίησης Ειδών σύμφωνα με την Συνδυασμένη Ονοματολογία, βάσει του Κανονισμού (ΕΟΚ) αριθ. 2658/1987 του Συμβουλίου της 23ης Ιουλίου 1987 για τη δασμολογική και στατιστική ονοματολογία και το κοινό δασμολόγιο (Φάση Β2).

7. Η παρ. 5.8.4 της υπό στοιχεία ΠΟΛ. 1003/2014 παύει να ισχύει από 1/12/2025, με εξαίρεση την περ. στ) αυτής, αναφορικά με τη διακίνηση ελαιοκάρπου από τους ελαιώνες των παραγωγών-αγροτών του κανονικού καθεστώτος ΦΠΑ προς τα ελαιοτριβεία για έκθλιψη, η οποία εξακολουθεί να ισχύει έως και την 11/10/2026, υπό την προϋπόθεση έκδοσης δελτίου ποσοτικής παραλαβής από τα ελαιοτριβεία κατά την παραλαβή του ελαιοκάρπου και εφόσον οι παραγωγοί-αγρότες δεν εντάσσονται στις υπόχρεες οντότητες της πρώτης περιόδου εφαρμογής της υποχρέωσης ψηφιακής παρακολούθησης διακίνησης αποθεμάτων.».

Η προϋπόθεση της ύπαρξης 3.600 ημερών ασφάλισης προκειμένου να θεμελιωθεί συνταξιοδοτικό δικαίωμα με χρήση πλασματικών χρόνων του άρθ. 40 του Ν. 3996/2011, δεν ισχύει εάν το συνταξιοδοτικό δικαίωμα θεμελιώνεται με προϋποθέσεις που δεν έχουν τροποποιηθεί με το αρθ. 10 του Ν. 3863/2010.

Σχετ.: Οι εγκύκλιοι 32/1993 και 4/2012 του τ. ΙΚΑ-ΕΤΑΜ.

Με την εγκύκλιο 4/2012 δόθηκαν διευκρινίσεις σχετικά με το συνυπολογισμό πλασματικών χρόνων ανεργίας, ασθένειας, κύησης & λοχείας καθώς και χρόνου συνταξιοδότησης λόγω αναπηρίας για θεμελίωση συνταξιοδοτικού δικαιώματος λόγω γήρατος.

Στην τελευταία παράγραφο της εγκυκλίου αναφέρεται ότι, ο χρόνος συνταξιοδότησης λόγω αναπηρίας θα λαμβάνεται υπόψη μόνο για τη συμπλήρωση των 4.500 ημερών ασφάλισης και εφόσον ο ασφαλισμένος έχει πραγματοποιήσει 3.600 ημέρες στην πραγματική ή προαιρετική ασφάλιση.

Μετά από ερωτήματα των Υπηρεσιών Συντάξεων αναφορικά με το εάν απαιτείται η

ύπαρξη 3.600 ημερών ασφάλισης στις περιπτώσεις όπου το συνταξιοδοτικό δικαίωμα θεμελιώνεται με προϋποθέσεις που δεν έχουν τροποποιηθεί με το άρθ. 10 του Ν. 3863/2010 , σας πληροφορούμε τα ακόλουθα:

1. Με την εγκύκλιο 32/1993 κοινοποιήθηκαν οι διατάξεις του άρθ. 40 του Ν. 2084/1992 με τις οποίες ορίστηκαν οι χρόνοι ασφάλισης που, εκτός του χρόνου πραγματικής ή προαιρετικής ασφάλισης, λαμβάνονταν υπόψη για τη συμπλήρωση των προϋποθέσεων συνταξιοδότησης για αιτήσεις συνταξιοδότησης που υποβλήθηκαν από 07/10/1992 και μετά. Στις διατάξεις αυτές δεν ορίζεται ελάχιστος χρόνος ασφάλισης προκειμένου να ληφθούν υπόψη οι χρόνοι αυτοί, εκτός από το χρόνο στρατιωτικής υπηρεσίας, ο οποίος κατά ρητή αναφορά στη διάταξη αναγνωρίζεται με τους όρους και τις προϋποθέσεις του ν. 1358/1983 στις οποίες ορίζεται ότι, προκειμένου να ληφθεί υπόψη ο χρόνος αυτός για θεμελίωση συνταξιοδοτικού δικαιώματος λόγω γήρατος θα πρέπει να έχει συμπληρωθεί το 58ο έτος της ηλικίας και να έχουν πραγματοποιηθεί τουλάχιστον 3.600 ημέρες ασφάλισης.

2. Με τη διάταξη της παρ. 18 του άρθ. 10 του Ν. 3863/2010 , αντικαταστάθηκε το άρθ. 40 του Ν. 2084/1992 και ορίστηκαν οι χρόνοι ασφάλισης που λαμβάνονται υπόψη για τη θεμελίωση συνταξιοδοτικού δικαιώματος και για την προσαύξηση του ποσού της σύνταξης στους Φορείς Κοινωνικής Ασφάλισης και το Δημόσιο.

Στην παρ. 3 αναφέρεται ότι, οι αναγνωριζόμενοι χρόνοι συνυπολογίζονται για τη θεμελίωση συνταξιοδοτικού δικαιώματος, εφόσον ο ασφαλισμένος έχει πραγματοποιήσει τουλάχιστον 3.600 ημέρες ασφάλισης.

3. Με το άρθ. 40 του Ν. 3996/2011 αντικαταστάθηκε εκ νέου το άρθ. 40 του Ν. 2084/1992 και στην παρ. 6 επαναλαμβάνεται ότι, οι αναγνωριζόμενοι χρόνοι καθώς και ο χρόνος κατά τον οποίο ο ασφαλισμένος έλαβε σύνταξη λόγω αναπηρίας συνυπολογίζεται για τη θεμελίωση συνταξιοδοτικού δικαιώματος, εφόσον ο ασφαλισμένος έχει πραγματοποιήσει τουλάχιστον 3.600 ημέρες πραγματικής ή/και προαιρετικής ασφάλισης.

Στην παρ. 7 του ίδιου άρθρου αναφέρεται ότι, τα ανωτέρω εφαρμόζονται για τις περιπτώσεις που το συνταξιοδοτικό δικαίωμα θεμελιώνεται με προϋποθέσεις που διαμορφώνονται και ισχύουν από 01/01/2011 και εξής με βάση τις διατάξεις του άρθ. 10 του Ν. 3863/2010.

Αντίθετα, για όσους θεμελιώνουν συνταξιοδοτικό δικαίωμα με προϋποθέσεις που ίσχυαν μέχρι και 31/12/2010 καθώς και για όσους θεμελιώνουν από 01/01/2011 και εξής με προϋποθέσεις που δεν τροποποιούνται με το άρθ. 10 του Ν.3863/2010, εξακολουθούν να εφαρμόζονται οι διατάξεις του άρθ. 40 του Ν. 2084/1992, όπως ίσχυε μέχρι την αντικατάστασή του με την παρ. 18 του άρθ. 10 του Ν. 3863/2010 .

4. Από τα παραπάνω γίνεται σαφές ότι, η προϋπόθεση της ύπαρξης 3.600 ημερών ασφάλισης προκειμένου να ληφθούν υπόψη για τη θεμελίωση συνταξιοδοτικού δικαιώματος πλασματικοί χρόνοι, τέθηκε κατά την πρώτη αντικατάσταση του άρθ. 40 του ν. 2084/1992 με την παρ. 18 του άρθ. 10 του ν. 3863/2010.

Επομένως, εφαρμόζεται μόνο για όσους θεμελιώνουν συνταξιοδοτικό δικαίωμα με προϋποθέσεις που διαμορφώνονται και ισχύουν από 01/01/2011 και εξής με βάση τις διατάξεις του άρθ. 10 του Ν. 3863/2010.

5. Κατά την εξέταση των αιτημάτων συνταξιοδότησης στα οποία ζητείται αναγνώριση πλασματικών χρόνων για τη θεμελίωση του δικαιώματος, παρουσιάζονται δύο περιπτώσεις:

Α) Θεμελίωση συνταξιοδοτικού δικαιώματος από 01/01/2011 και εξής με προϋποθέσεις που έχουν τροποποιηθεί με το άρθ. 10 του Ν. 3863/2010, όπου για να χρησιμοποιηθούν οι πλασματικοί χρόνοι του άρθ. 40 του Ν. 3996/2011 θα πρέπει να υπάρχουν 3.600 ημέρες πραγματικής ή/και προαιρετικής ασφάλισης και

Β) Θεμελίωση συνταξιοδοτικού δικαιώματος μέχρι 31/12/2010 ή από 01/01/2011 και εξής με προϋποθέσεις που δεν έχουν τροποποιηθεί με το άρθ. 10 του Ν. 3863/2010, όπου χρησιμοποιούνται οι πλασματικοί χρόνοι του άρθ. 40 του Ν. 2084/1992 όπως ίσχυε μέχρι την αντικατάστασή του με την παρ. 18 του άρθ. 10 του Ν. 3863/2010, για τη χρήση των οποίων δεν απαιτείται η ύπαρξη 3.600 ημέρων ασφάλισης, εκτός από την περίπτωση της αναγνώρισης στρατιωτικής υπηρεσίας για την οποία, όπως προαναφέρθηκε, ισχύουν οι διατάξεις του ν. 1358/1983, στις οποίες αναφέρεται ρητά η ύπαρξη 3.600 ημερών προκειμένου να ληφθεί ο χρόνος αυτός για θεμελίωση συνταξιοδοτικού δικαιώματος.

6. Περιπτώσεις που έχουν κριθεί διαφορετικά και έχουν απορριφθεί λόγω της μη ύπαρξης των 3.600 ημερών ασφάλισης, σε οποιοδήποτε στάδιο της διοικητικής διαδικασίας και αν βρίσκονται, θα πρέπει να επανεξεταστούν σύμφωνα με τα ανωτέρω, οίκοθεν όπου αυτό είναι εφικτό, ή κατόπιν αίτησης – όχλησης από τους ενδιαφερόμενους.

Τα οικονομικά αποτελέσματα, δεδομένου ότι πρόκειται για παράνομη δυσμενή διοικητική πράξη η οποία ανακαλείται οποτεδήποτε, θα ανατρέξουν στην πρώτη του 4 επόμενου μήνα εκείνου της υποβολής της αίτησης που έχει απορριφθεί, αφού μετά την ανάκληση θα επανακριθεί η αρχική αίτηση, σύμφωνα με τα αναφερόμενα στο παρόν έγγραφο.

7. Τέλος, για διευκόλυνσή σας, παρατίθενται, ενδεικτικά, οι κύριες κατηγορίες ασφαλισμένων των οποίων οι προϋποθέσεις συνταξιοδότησης έχουν τροποποιηθεί με το άρθ. 10 του ν. 3863/2010 και ισχύουν από 01/01/2011 και μετά, καθώς και αυτές που δεν έχουν τροποποιηθεί:

α) Γυναίκες με 4.500 ημέρες ασφάλισης, για πλήρη και μειωμένη σύνταξη.

β) Γυναίκες με διατάξεις ΚΒΑΕ (4.500 – 3.600 – 1.000).

γ) Μητέρες και χήροι πατέρες ανήλικων τέκνων.

δ) `Ανδρες και γυναίκες με 12.000 ημέρες ασφάλισης – 62 ετών.

ε) `Ανδρες και γυναίκες με 10.500 ημέρες ασφάλισης εκ των οποίων 7.500 σε ΚΒΑΕ, για πλήρη και μειωμένη σύνταξη.

στ) Γυναίκες για δεύτερη σύνταξη με 4.800 ή 6.000 ημέρες ασφάλισης.

ζ) `Ανδρες και γυναίκες συνταξιοδοτούμενοι με τις διατάξεις του β.δ. 7/1965, β.δ. 649/1968, ν. 2703/1999 (ιπτάμενοι, διοικητικό προσωπικό αεροπορικών επιχειρήσεων, προσωπικό Olympic Catering).

2. ΝΕΟΙ ΑΣΦΑΛΙΣΜΕΝΟΙ

α) `Ανδρες και γυναίκες με 12.000 ημέρες ασφάλισης – 62 ετών (πρόκειται για διάταξη που θεσπίστηκε για πρώτη φορά για «νέους» ασφαλισμένους με την παρ. 10 του άρθ. 10 του ν. 3863/2010).

β) Μητέρες και χήροι πατέρες ανήλικων τέκνων που συμπληρώνουν τις 6.000 ημέρες ασφάλισης από 01/01/2013 και μετά, για συνταξιοδότηση στην ηλικία των 62 ετών (μειωμένη) και 67 (πλήρη) με πρόσθετη προϋπόθεση κατά την υποβολή της αίτησης να υπάρχει ανήλικο τέκνο.

B. ΔΕΝ ΤΡΟΠΟΠΟΙΗΘΗΚΑΝ ΜΕ ΤΟ ΑΡΘ. 10 ΤΟΥ Ν. 3863/2010

(αναγνώριση πλασματικών άρθ. 40 ν. 2084/1992, όπως ίσχυε πριν από την αντικατάστασή του με το άρθ. 40 του ν. 3996/2011)

1. ΠΑΛΑΙΟΙ ΑΣΦΑΛΙΣΜΕΝΟΙ

α) `Ανδρες με 4.500 ημέρες ασφάλισης, για πλήρη και μειωμένη σύνταξη.

β) `Ανδρες με διατάξεις ΚΒΑΕ (4.500 – 3.600 – 1.000).

δ) Εργαζόμενοι στην Ολυμπιακή Αεροπορία και Ολυμπιακή Αεροπλοΐα.

ε) `Ανδρες – γυναίκες οικοδόμοι ή προσωπικό ΟΤΑ.

στ) Μητέρες και χήροι πατέρες ανίκανων για κάθε βιοποριστική εργασία τέκνων.

ζ) Συνταξιοδοτούμενοι με διατάξεις του ν. 612/77 και όσες παραπέμπουν σε αυτόν

{για τη συνταξιοδότηση με αυτές τις διατάξεις δεν λαμβάνεται υπόψη χρόνος συνταξιοδότησης λόγω αναπηρίας (Γ.Ε. τ. ΙΚΑ-ΕΤΑΜ Σ40/105/23.11.2005)}

2. ΝΕΟΙ ΑΣΦΑΛΙΣΜΕΝΟΙ

α) `Ανδρες και γυναίκες με 4.500 ημέρες ασφάλισης, για πλήρη και μειωμένη σύνταξη.

β) `Ανδρες και γυναίκες με διατάξεις ΚΒΑΕ ή με διατάξεις που προϋποθέτουν 3.375 ημέρες ασφάλισης σε ειδικότητες (οικοδόμοι, ηθοποιοί, μουσικοί, χορευτές, εργαζόμενοι σε Ολυμπιακή Αεροπορία, Αεροπλοΐα, αεροπορικές επιχειρήσεις).

γ) `Ανδρες -γυναίκες, εργαζόμενοι σε υπόγειες στοές μεταλλείων-λιγνιτωρυχείων ή εναέριες ή υποθαλάσσιες εργασίες.

δ) Μητέρες και χήροι πατέρες ανήλικων ή ανίκανων για κάθε βιοποριστική εργασία τέκνων που συμπληρώνουν 6.000 ημέρες έως 31/12/2012.

ε) Συνταξιοδοτούμενοι με διατάξεις του ν. 612/77 και όσες παραπέμπουν σε αυτόν {για τη συνταξιοδότηση με αυτές τις διατάξεις δεν λαμβάνεται υπόψη χρόνος συνταξιοδότησης λόγω αναπηρίας ( Γ.Ε. τ. ΙΚΑ-ΕΤΑΜ Σ40/105/23.11.2005)}

Αριθμ. Α1092 Καθορισμός των όρων και των προϋποθέσεων για την ψηφιακή έγκριση του δικαιώματος δασμοφορολογικής ατέλειας σε πρόσωπα που ασκούν επαγγελματική αλιεία, κατά τη διαδικασία εφοδιασμού των αλιευτικών σκαφών τους.

β) του Κεφαλαίου Α΄ «Σύσταση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων» του Μέρους Πρώτου του Ν. 4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις» (Α΄ 94) και ειδικότερα της περ. δ) της παρ. 2 του άρθρου 2, του άρθρου 7, της παρ. 1 του άρθρου 14 και του άρθρου 41 αυτού,

γ) των άρθρων 51 – 55 του Ν. 5020/2023 «Κώδικας Ιδιωτικού Ναυτικού Δικαίου και άλλες επείγουσες διατάξεις του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής» (Α΄ 29),

ε) του β.δ. 666 της 25.07.1966 «Περί αδειών αλιευτικών σκαφών» (Α΄ 160),

στ) του π.δ. 99/2018 «Ρύθμιση του επαγγέλματος του μηχανικού με καθορισμό των επαγγελματικών δικαιωμάτων για κάθε ειδικότητα» (Α΄ 187),

ζ) της υπό στοιχεία Δ ΟΡΓ.Α 1125859 ΕΞ2020/23.10.2020 απόφασης του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)» (Β΄ 4738).

2. Την υπό στοιχεία Α.1293/23-12-2020 απόφαση του Διοικητή της Α.Α.Δ.Ε. «Καθορισμός των όρων και προϋποθέσεων θεώρησης του Βιβλίου Ατελείας των αλιευτικών σκαφών του άρθρου 7 της υπό στοιχεία Τ.1940/41/14.4.2003 Α.Υ.Ο.Ο. ΄΄Τελωνειακές διαδικασίες εφοδιασμού πλοίων, αεροσκαφών, διπλωματικών αποστολών και λοιπών προορισμών με τροφοεφόδια, καπνικά, καύσιμα κ.λπ.΄΄ (Β΄ 516) για την παραλαβή καυσίμων με απαλλαγή από τον Ε.Φ.Κ» (Β΄ 5882).

3. Την υπό στοιχεία Τ.1940/41/14.4.2003 απόφαση του Υφυπουργού Οικονομίας και Οικονομικών «Τελωνειακές διαδικασίες εφοδιασμού πλοίων, αεροσκαφών, διπλωματικών αποστολών και λοιπών προορισμών με τροφοεφόδια, καπνικά, καύσιμα κ.λπ.» (Β΄ 516).

4. Την υπ΄ αρ. 4113.311/01/2013/21-11-2013 απόφαση του Υπουργού Ναυτιλίας και Αιγαίου «Πρότυπη συμφωνία μεταξύ του Υπουργείου Ναυτιλίας και Αιγαίου και Αναγνωρισμένου, σύμφωνα με τον Κανονισμό (ΕΚ) αριθ. 391/2009, Οργανισμού, για την παροχή από τον Αναγνωρισμένο Οργανισμό υπηρεσιών προβλεπόμενων από την υφιστάμενη νομοθεσία σε πλοία και τις εταιρείες αυτών» (Β΄ 3049).

5. Την υπ΄ αρ. 4113.297/01/2012/09-02-2012 απόφαση του Υφυπουργού Ανάπτυξης, Ανταγωνιστικότητας και Ναυτιλίας «Πρότυπη συμφωνία μεταξύ του Υπουργείου Ανάπτυξης, Ανταγωνιστικότητας και Ναυτιλίας και Οργανισμού που αναγνωρίζεται και εξουσιοδοτείται από την Ελλάδα για τη διενέργεια των απαιτούμενων από τις διατάξεις της κείμενης νομοθεσίας επιθεωρήσεων, έκδοση, θεώρηση πιστοποιητικών και παρακολούθησή τους, εκτός εκείνων που εμπίπτουν σε αρμοδιότητα αναγνωρισμένου οργανισμού του ΕΚ 391/2009 και των συναφών αυτού διατάξεων, για πλοία που φέρουν την ελληνική σημαία» (Β΄ 334).

6. Την υπ΄ αρ. 1 της 20.01.2016 πράξη του Υπουργικού Συμβουλίου «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Υ.Ο.Δ.Δ. 18), σε συνδυασμό με τις διατάξεις του πρώτου εδαφίου της παρ. 10 του άρθρου 41 του Ν. 4389/2016 (Α΄ 94) και τις αποφάσεις υπ΄ αρ. 39/3/30-11-2017 (Υ.Ο.Δ.Δ. 689) του Συμβουλίου Διοίκησης της Α.Α.Δ.Ε., υπό στοιχεία 5294 ΕΞ2020/17-01-2020 (Υ.Ο.Δ.Δ. 27) του Υπουργού Οικονομικών, καθώς και υπό στοιχεία 7608 ΕΞ 2025/17-01-2025 του Υπουργού Εθνικής Οικονομίας και Οικονομικών «Ανανέωση της θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων» (Υ.Ο.Δ.Δ. 11).

7. Την ανάγκη εκσυγχρονισμού και απλούστευσης της διαδικασίας με την ψηφιοποίηση της έγκρισης δικαιώματος δασμοφορολογικής ατέλειας σε πρόσωπα που ασκούν επαγγελματική αλιεία, κατά τον εφοδιασμό των αλιευτικών σκαφών τους και ειδικότερα:

α) Με αντικατάσταση των παρωχημένων πράξεων θεώρησης καθιερώνοντας ψηφιακή έγκριση δικαιώματος δασμοφορολογικής ατέλειας, μέσω της ψηφιακής εφαρμογής της ΑΑΔΕ «Τα Αιτήματά μου», αξιοποιώντας τα πληροφοριακά συστήματα και εφαρμογές της ΑΑΔΕ,

β) με επανακαθορισμό των όρων και προϋποθέσεων χορήγησης έγκρισης του δικαιώματος δασμοφορολογικής ατέλειας των προσώπων που ασκούν επαγγελματική αλιεία στις περιπτώσεις συμπλοιοκτησίας και κοινωνίας δικαιώματος,

γ) με αξιοποίηση των πληροφοριακών συστημάτων της ΑΑΔΕ για την αναζήτηση από τις αρμόδιες τελωνειακές αρχές των απαιτούμενων δικαιολογητικών των προσώπων που ασκούν επαγγελματική αλιεία περιορίζοντας την γραφειοκρατία και μειώνοντας το διοικητικό κόστος,

δ) με εξορθολογισμό της προθεσμίας υποβολής αίτησης για την ψηφιακή έγκριση του δικαιώματος δασμοφορολογικής ατέλειας των προσώπων που ασκούν επαγγελματική αλιεία.

8. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του Προϋπολογισμού της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.).

9. Το γεγονός ότι με τις διατάξεις της παρούσας θεσπίζεται νέα διοικητική διαδικασία με επίσημο τίτλο «Ψηφιακή έγκριση του δικαιώματος δασμοφορολογικής ατέλειας προσώπων που ασκούν επαγγελματική αλιεία» στο ΕΜΔΔ «Μίτος», αποφασίζουμε:

ΜΕΡΟΣ Α΄

Σκοπός – ορισμοί

`Αρθρο 1

Σκοπός

Με την παρούσα καθιερώνεται η ψηφιακή έγκριση του δικαιώματος δασμοφορολογικής ατέλειας των προσώπων που ασκούν επαγγελματική αλιεία για τον εφοδιασμό των αλιευτικών σκαφών τους, σε αντικατάσταση της πράξης θεώρησης του Βιβλίου Ατελειών και ειδικότερα καθορίζονται οι όροι και ο προϋποθέσεις για την ψηφιοποίηση της διαδικασίας έγκρισης του δικαιώματος δασμοφορολογικής ατέλειας σε πρόσωπα που ασκούν επαγγελματική αλιεία, κατά τη διαδικασία εφοδιασμού των αλιευτικών σκαφών τους, μέσω της ψηφιακής εφαρμογής της ΑΑΔΕ «Τα Αιτήματά μου».

`Αρθρο 2

Ορισμοί

Για την εφαρμογή της παρούσας ορίζονται ως:

1. Αλιευτικά σκάφη: Τα επαγγελματικά σκάφη, όπως αυτά ειδικότερα ορίζονται στο άρθρο 2 του β.δ. 666 της 25.07.1966 «Περί αδειών αλιευτικών σκαφών» (Α΄ 160), ήτοι όσα χρησιμοποιούνται, κατ΄ αποκλειστικότητα, στην αλιεία και σπογγαλιεία από επαγγελματίες αλιείς.

2. Αρμόδια Τελωνειακή Αρχή έγκρισης: Το τελωνείο στην τοπική αρμοδιότητα του οποίου έχει την έδρα του ο επαγγελματίας αλιέας ή το τελωνείο στο οποίο έχει τη μόνιμη βάση του το εφοδιαζόμενο αλιευτικό σκάφος, όπως τεκμαίρεται από τα στοιχεία του ημερολογίου αυτού και χορηγεί τις εγκρίσεις δικαιώματος δασμοφορολογικής ατέλειας για τον εφοδιασμό αλιευτικών σκαφών σε πρόσωπα που ασκούν επαγγελματική αλιεία για τους σκοπούς εφαρμογής της παρούσας.

3. Αρμόδια Τελωνειακή αρχή παρακολούθησης: Η αρμόδια τελωνειακή αρχή για την παρακολούθηση του μητρώου των δικαιούχων ατελείας αλιευτικών σκαφών που τηρείται από το 1ο τελωνείο Πειραιά.

4. Έγκριση: Η ψηφιακή έγκριση του δικαιώματος της δασμοφορολογικής ατέλειας προσώπων που ασκούν επαγγελματική αλιεία, μέσω της ψηφιακής εφαρμογής της ΑΑΔΕ «Τα Αιτήματά μου», η οποία χορηγείται σε ετήσια βάση.

ΜΕΡΟΣ Β΄

Καθορισμός των όρων και των προϋποθέσεων για την ψηφιακή έγκριση του δικαιώματος δασμοφορολογικής ατέλειας σε πρόσωπα που ασκούν επαγγελματική αλιεία, κατά τη διαδικασία εφοδιασμού των αλιευτικών σκαφών τους

`Αρθρο 3

Αίτηση και δικαιολογητικά για την ψηφιακή έγκριση δικαιώματος δασμοφορολογικής ατέλειας

1. Για την χορήγηση δικαιώματος δασμοφορολογικής ατέλειας σε φυσικά ή νομικά πρόσωπα που ασκούν επαγγελματική αλιεία για τον εφοδιασμό των αλιευτικών σκαφών τους απαιτείται ψηφιακή έγκριση από την αρμόδια τελωνειακή αρχή έγκρισης της παρ. 2 του άρθρου 2.

2. Για τη χορήγηση της ψηφιακής έγκρισης δικαιώματος δασμοφορολογικής ατέλειας, τα πρόσωπα της παρ. 1 υποβάλλουν, ψηφιακά, στην αρμόδια τελωνειακή αρχή έγκρισης, μέσω της ψηφιακής εφαρμογής της ΑΑΔΕ «Τα αιτήματά μου», «Αίτηση Ψηφιακής Έγκρισης/Τροποποίησης Δικαιώματος Δασμοφορολογικής Ατέλειας Αλιευτικών Σκαφών», σύμφωνα με το υπόδειγμα Α του Παραρτήματος Ι, το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας. Με την αίτηση του προηγούμενου εδάφιου συνυποβάλλονται στην ως άνω ψηφιακή εφαρμογή και τα δικαιολογητικά της παρ. 4.

3. Η αίτηση της παρ. 2 υποβάλλεται από την επομένη της ημερομηνίας υποβολής από τα πρόσωπα της παρ. 1 της φορολογικής δήλωσης εκάστου έτους έως το αργότερο την 31η Δεκεμβρίου του ιδίου έτους. Η χορηγούμενη έγκριση έχει διάρκεια ισχύος από την ημερομηνία χορήγησής της έως την 30η Σεπτεμβρίου του επόμενου έτους από το έτος υποβολής της φορολογικής δήλωσης.

4. Με την αίτηση της παρ. 2 συνυποβάλλονται, υποχρεωτικά, κατά περίπτωση, τα κάτωθι δικαιολογητικά έγγραφα:

α) Επαγγελματική άδεια του αλιευτικού σκάφους σε ισχύ.

β) Ατομική επαγγελματική άδεια αλιείας. Η ατομική επαγγελματική άδεια αλιείας δεν απαιτείται σε περίπτωση επαγγελματικού αλιευτικού σκάφους νομικού προσώπου.

γ) Έγγραφο Εθνικότητας και Πρωτόκολλο Γενικής Επιθεώρησης, σε περίπτωση αλιευτικού σκάφους άνω των δέκα (10) μέτρων.

δ) Έγγραφο Εθνικότητας ή Πιστοποιητικό Κυριότητας και σωρευτικά αυτών Πρωτόκολλο Γενικής Επιθεώρησης ή `Αδεια Εκτέλεσης Πλόων, σε περίπτωση αλιευτικού σκάφους κάτω των δέκα (10) μέτρων.

ε) Πιστοποιητικό καταμέτρησης, από το οποίο πρέπει να προκύπτει η χωρητικότητα των δεξαμενών καυσίμων, η ιπποδύναμη, η μάρκα και ο τύπος της μηχανής του αλιευτικού σκάφους. Σε περίπτωση που από το πιστοποιητικό καταμέτρησης δεν προκύπτει η χωρητικότητα των δεξαμενών καυσίμων, οι αιτούντες υποβάλλουν, συμπληρωματικά, ως δικαιολογητικό της χωρητικότητας των δεξαμενών καυσίμων:

εα) Είτε βεβαίωση που εκδίδεται από εξουσιοδοτημένο οργανισμό, σύμφωνα με την υπ΄ αρ. 4113.311/01/2013/21-11-2013 απόφαση του Υπουργού Ναυτιλίας και Αιγαίου «Πρότυπη συμφωνία μεταξύ του Υπουργείου Ναυτιλίας και Αιγαίου και Αναγνωρισμένου, σύμφωνα με τον Κανονισμό (ΕΚ) αριθ. 391/2009, Οργανισμού, για την παροχή από τον Αναγνωρισμένο Οργανισμό υπηρεσιών προβλεπόμενων από την υφιστάμενη νομοθεσία σε πλοία και τις εταιρείες αυτών» (Β΄ 3049) ή την υπ΄ αρ. 4113.297/01/2012/09-02-2012 απόφαση του Υφυπουργού Ανάπτυξης, Ανταγωνιστικότητας και Ναυτιλίας «Πρότυπη συμφωνία μεταξύ του Υπουργείου Ανάπτυξης, Ανταγωνιστικότητας και Ναυτιλίας και Οργανισμού που αναγνωρίζεται και εξουσιοδοτείται από την Ελλάδα για τη διενέργεια των απαιτούμενων από τις διατάξεις της κείμενης νομοθεσίας επιθεωρήσεων, έκδοση, θεώρηση πιστοποιητικών και παρακολούθησή τους, εκτός εκείνων που εμπίπτουν σε αρμοδιότητα αναγνωρισμένου οργανισμού του ΕΚ 391/2009 και των συναφών αυτού διατάξεων, για πλοία που φέρουν την ελληνική σημαία» (Β΄ 334),

εβ) είτε βεβαίωση που εκδίδεται από διπλωματούχο ή πτυχιούχο ναυπηγό μηχανικό σύμφωνα με το π.δ. 99/2018 «Ρύθμιση του επαγγέλματος του μηχανικού με καθορισμό των επαγγελματικών δικαιωμάτων για κάθε ειδικότητα» (Α΄ 187).

στ) Αντίγραφο εγκεκριμένου σχεδίου γενικής διάταξης – αποτύπωσης των δεξαμενών για αλιευτικά σκάφη άνω των δέκα (10) μέτρων.

ζ) Σχέδιο διάταξης αποτύπωσης των δεξαμενών για αλιευτικά σκάφη κάτω των δέκα (10) μέτρων.

5. Η υποχρέωση υποβολής δικαιολογητικού ή δικαιολογητικών της παρ. 4 που έχει/έχουν συνυποβληθεί σε προγενέστερη αίτηση και παραμένουν σε ισχύ, αντικαθίσταται, κατά την υποβολή νέας (ετήσιας) αίτησης για ψηφιακή έγκριση, από την υποβολή υπεύθυνης δήλωσης του ν. 1599/1986, είτε από την ειδική εφαρμογή της Ενιαίας Ψηφιακής Πύλης Δημόσιας Διοίκησης (gov.gr), είτε με θεώρηση του γνησίου της υπογραφής του αιτούντα από οποιαδήποτε διοικητική αρχή ή Κ.Ε.Π., στην οποία αναφέρεται/ρονται, ρητά, το/τα δικαιολογη- τικό/ά, για τα οποία δεν υπάρχει υποχρέωση επανυποβολής.

6. Σε περίπτωση οποιασδήποτε μεταβολής των στοιχείων ή της διάρκειας ισχύος των δικαιολογητικών της παρ. 4 κατά την διάρκεια ισχύος της έγκρισης του δικαιώματος της δασμοφορολογικής ατέλειας, οι δικαιούχοι αυτής υποχρεούνται να ενημερώσουν την αρμόδια τελωνειακή αρχή έγκρισης, για την μεταβολή αυτή, μέσω της ψηφιακής εφαρμογής της ΑΑΔΕ «Τα αιτήματά μου», «Αίτηση Ψηφιακής Έγκρισης/Τροποποίησης Δικαιώματος Δασμοφορολογικής Ατέλειας Αλιευτικών Σκαφών», σύμφωνα με το Υπόδειγμα Β του Παραρτήματος Ι που αποτελεί αναπόσπαστο μέρος της παρούσας, συνυποβάλλοντας το δικαιολογητικό της μεταβολής έγγραφο, το συντομότερο δυνατόν και το αργότερο εντός χρονικού διαστήματος δέκα (10) ημερολογιακών ημερών από την μεταβολή αυτή, προκειμένου για την εν συνεχεία χορήγηση τροποποιητικής ψηφιακής έγκρισης του δικαιώματος της δασμοφορολογικής ατέλειας από την αρμόδια τελωνειακή αρχή έγκρισης, συνυποβάλλοντας ψηφιακά σχετική Απόφαση σύμφωνα με το Υπόδειγμα Β του Παραρτήματος ΙΙ που αποτελεί αναπόσπαστο μέρος της παρούσας.

1. Για την χορήγηση της ψηφιακής έγκρισης του δικαιώματος της δασμοφορολογικής ατέλειας σε φυσικά πρόσωπα που ασκούν επαγγελματική αλιεία, η αρμόδια τελωνειακή αρχή έγκρισης προβαίνει στον έλεγχο:

α) Των δικαιολογητικών της παρ. 4 του άρθρου 3 και

β) των δηλωθέντων εισοδημάτων από την αλιεία των φυσικών προσώπων του προηγούμενου φορολογικού έτους, τα οποία θα πρέπει να αντιστοιχούν στο 50% τουλάχιστον του συνολικού ετήσιου εισοδήματός τους.

Ο έλεγχος των δηλωθέντων εισοδημάτων διενεργείται, μέσω πρόσβασης στα πληροφοριακά συστήματα της ΑΑΔΕ.

Σε περίπτωση φυσικού προσώπου, το οποίο δραστηριοποιείται για πρώτη φορά στην αλιεία, δεν ελέγχονται τα εισοδήματα του προηγούμενου φορολογικού έτους παρά ελέγχεται μόνο η έναρξη δραστηριότητας επαγγελματικής αλιείας μέσω των πληροφοριακών συστημάτων της ΑΑΔΕ.

2. Για την χορήγηση της ψηφιακής έγκρισης του δικαιώματος της δασμοφορολογικής ατέλειας σε νομικά πρόσωπα που ασκούν επαγγελματική αλιεία, συμπεριλαμβανομένων των συμπλοιοκτησιών ή κοινωνίας δικαιώματος επί αλιευτικού σκάφους με αλληλέγγυα ευθύνη όλων των συμπλοιοκτητών ή κοινωνιών αντίστοιχα, με σύσταση ξεχωριστού νομικού προσώπου με ΑΦΜ και ΚΑΔ Κύριας Δραστηριότητας την αλιεία, η αρμόδια τελωνειακή αρχή προβαίνει στον έλεγχο:

α) Των δικαιολογητικών της παρ. 4 του άρθρου 3 και

β) της σύστασης νομικών προσώπων/νομικών οντοτήτων με ΚΑΔ Κύριας Δραστηριότητας την αλιεία, μέσω πρόσβασης στα πληροφοριακά συστήματα της ΑΑΔΕ.

Σε περίπτωση νομικού προσώπου, το οποίο δραστηριοποιείται για πρώτη φορά στην αλιεία, ελέγχεται η έναρξη δραστηριότητας επαγγελματικής αλιείας, μέσω των πληροφοριακών συστημάτων της ΑΑΔΕ.

3. Σε περιπτώσεις που το αλιευτικό σκάφος ανήκει σε περισσότερους του ενός πλοιοκτήτες και η εκμετάλλευση του δεν πραγματοποιείται με την νομική μορφή συμπλοιοκτησίας ή κοινωνίας δικαιώματος πλοίων με ξεχωριστό ΑΦΜ νομικού προσώπου, το απαιτούμενο εισοδηματικό κριτήριο της περ. β) της παρ. 1, για την χορήγηση της έγκρισης του δικαιώματος της δασμοφορολογικής ατέλειας πρέπει να πληρούται από τους συνιδιοκτήτες που έχουν αθροιστικά ποσοστό ιδιοκτησίας επί του σκάφους ίσο ή μεγαλύτερο του 50%.

4. Σύμφωνα με τα οριζόμενα στην περ. β) της παρ. 1, σε περίπτωση που φυσικό πρόσωπο, συμπεριλαμβανομένων των προσώπων της παρ. 3), έχει ζημία στην αλιευτική του δραστηριότητα κατά το προηγούμενο φορολογικό έτος, εγκρίνεται το δικαίωμα της δασμοφορολογικής ατέλειας τηρουμένων των λοιπών όρων και προϋποθέσεων της παρούσας.

5. Για τη χορήγηση της ψηφιακής έγκρισης του δικαιώματος της δασμοφορολογικής ατέλειας για πρώτη φορά, η αρμόδια τελωνειακή αρχή έγκρισης υποβάλλει ερώτημα, με μήνυμα ηλεκτρονικού ταχυδρομείου, στην αρμόδια τελωνειακή αρχή παρακολούθησης, στην οποία τηρείται το μητρώο πλοίων της παρ. 7 του άρθρου 7 της υπό στοιχεία Τ.1940/41/14.04.2003 απόφασης, προκειμένου να της γνωστοποιηθεί εάν για το αλιευτικό σκάφος, για το οποίο της έχει υποβληθεί αίτημα χορήγησης ψηφιακής έγκρισης δικαιώματος δα- σμοφορολογικής ατέλειας, έχει χορηγηθεί σχετική έγκριση από άλλη τελωνειακή αρχή.

6. Σε περίπτωση μη υποβολής των απαιτούμενων, κατά περίπτωση, δικαιολογητικών της παρ. 4 του άρθρου 3 η αρμόδια τελωνειακή αρχή έγκρισης ενημερώνει τον αιτούντα, μέσω ψηφιακής εφαρμογής της ΑΑΔΕ «Τα Αιτήματά μου», προκειμένου ο τελευταίος να υποβάλει τα δικαιολογητικά που υπολείπονται το αργότερο εντός προθεσμίας δέκα (10) ημερολογιακών ημερών από την λήψη της σχετικής ενημέρωσης. Σε περίπτωση, είτε μη υποβολής των ορθών υπολειπόμενων δικαιολογητικών, είτε λόγω άπρακτης παρέλευσης της ανωτέρω προθεσμίας η αίτηση απορρίπτεται.

7. Μετά την ολοκλήρωση του ελέγχου και όχι πέρα από την πάροδο πέντε (5) εργασίμων ημερών από την υποβολή της αίτησης ή από την υποβολή των τυχόν υπολειπόμενων δικαιολογητικών, η αρμόδια τελωνειακή αρχή έγκρισης ενημερώνει τον αιτούντα, μέσω της ψηφιακής εφαρμογής της ΑΑΔΕ «Τα Αιτήματά μου» για την χορήγηση ή μη της έγκρισης δικαιώματος δασμοφορολογικής ατέλειας, συνυποβάλλοντας ψηφιακά σχετική Απόφαση, σύμφωνα με το Υπόδειγμα Α του Παραρτήματος ΙΙ που αποτελεί αναπόσπαστο μέρος της παρούσας.

8. Η χορήγηση της ψηφιακής έγκρισης του δικαιώματος δασμοφορολογικής ατέλειας κοινοποιείται, με μήνυμα ηλεκτρονικού ταχυδρομείου, στην αρμόδια τελωνειακή αρχή παρακολούθησης για λόγους τήρησης του μητρώου πλοίων.

9. Η χορήγηση της ψηφιακής έγκρισης του δικαιώματος δασμοφορολογικής ατέλειας τηρείται, ψηφιακά, από το δικαιούχο φυσικό ή νομικό πρόσωπο για τις ανάγκες των τελωνειακών ελέγχων και συνυποβάλλεται, ως δικαιολογητικό, όπου απαιτείται, κατά τη διαδικασία εφοδιασμού.

ΜΕΡΟΣ Γ΄

Μεταβατικές και καταργούμενες διατάξεις – Έναρξη ισχύος

`Αρθρο 5

Μεταβατικές διατάξεις

1. Εκκρεμείς αιτήσεις θεώρησης Βιβλίου Ατελείας μέχρι και την έναρξη ισχύος της παρούσας διεκπεραιώνονται σύμφωνα με τα οριζόμενα στην παρούσα.

2. Θεωρήσεις Βιβλίου Ατελείας φυσικών ή νομικών προσώπων που, έως την έναρξη ισχύος της παρούσας, έχουν ληφθεί σύμφωνα με τα οριζόμενα στην Α. 1293/23-12-2020 απόφαση, εξακολουθούν να χρησιμοποιούνται για την ολοκλήρωση της διαδικασίας εφοδιασμού των αλιευτικών σκαφών μέχρι τη λήξη τους.

`Αρθρο 6

Καταργούμενες διατάξεις

1. Από την έναρξη ισχύος της παρούσης καταργείται η υπό στοιχεία Α.1293/23-12-2020 απόφαση του Διοικητή της Α.Α.Δ.Ε. «Καθορισμός των όρων και προϋποθέσεων θεώρησης του Βιβλίου Ατελείας των αλιευτικών σκαφών του άρθρου 7 της υπ΄ αρ. Τ.1940/41/14.4.2003 Α.Υ.Ο.Ο (Β΄ 516) “Τελωνειακές διαδικασίες εφοδιασμού πλοίων, αεροσκαφών, διπλωματικών αποστολών και λοιπών προορισμών με τροφοεφόδια, καπνικά, καύσιμα κ.λπ.” για την παραλαβή καυσίμων με απαλλαγή από τον Ε.Φ.Κ.» (Β΄ 5882).

2. Από την έναρξη ισχύος της παρούσας δεν εφαρμόζονται τα οριζόμενα για τις θεωρήσεις Βιβλίων Ατελείας της υπό στοιχεία Τ.1940/41/14.04.2003 απόφασης του Υφυπουργού Οικονομίας και Οικονομικών «Τελωνειακές διαδικασίες εφοδιασμού πλοίων, αεροσκαφών, διπλωματικών αποστολών και λοιπών προορισμών με τροφοεφόδια, καπνικά, καύσιμα κ.λπ.» (Β΄ 516), κατά το μέρος που ρυθμίζονται με την παρούσα.

Α.1084/2026 Τροποποίηση της υπό στοιχεία ΠΟΛ. 1144/21.9.2017 (Β’ 3477) υπουργικής απόφασης σχετικά με τον προσδιορισμό των ημερομηνιών έναρξης ισχύος και εφαρμογής της Πολυμερούς Συμφωνίας Αρμόδιων Αρχών για την Αυτόματη Ανταλλαγή Πληροφοριών Χρηματοοικονομικών Λογαριασμών (ΠΣΑΑ) σε διμερή βάση δυνάμει του άρθρου πέμπτου παρ. 2 δεύτερο εδάφιο του ν. 4428/2016 (Α’ 190)

ΑΠΟΦΑΣΗ

Ο ΥΠΟΥΡΓΟΣ ΚΑΙ Ο ΥΦΥΠΟΥΡΓΟΣ ΕΘΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις:

α) Του δεύτερου εδαφίου της παρ. 2 του άρθρου πέμπτου του ν. 4428/2016 «Κύρωση της Πολυμερούς Συμφωνίας Αρμόδιων Αρχών για την Αυτόματη Ανταλλαγή Πληροφοριών Χρηματοοικονομικών Λογαριασμών και διατάξεις εφαρμογής» (Α’ 190), σε συνδυασμό με το άρθρο πρώτο του ίδιου νόμου και ιδίως το Τμήμα 1 περ. η’, Τμήμα 3 παρ. 3 και το Τμήμα 7 παρ. 1 περ. α’ και παρ. 2.1 της κυρωθείσας με το άρθρο αυτό Πολυμερούς Συμφωνίας Αρμόδιων Αρχών (ΠΣΑΑ),

β) των παρ. 3 και 6 του άρθρου 28 και της παρ. 1 του άρθρου 32 της Σύμβασης του Συμβουλίου της Ευρώπης και του ΟΟΣΑ σε συνδυασμό με τις διατάξεις του άρθρου 6 της ίδιας Σύμβασης σχετικά με την αμοιβαία διοικητική συνδρομή σε φορολογικά θέματα (Σύμβαση), όπως τροποποιήθηκε με το από 2010 Πρωτόκολλο Τροποποίησής της και κυρώθηκε με τις διατάξεις του άρθρου πρώτου του ν. 4153/2013 (Α’ 116) «Κύρωση της Σύμβασης του Συμβουλίου της Ευρώπης και του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (Ο.Ο.Σ.Α.), με τα συναφή Παραρτήματα Α’ και Β’ σχετικά με την αμοιβαία διοικητική συνδρομή σε φορολογικά θέματα και του Πρωτοκόλλου Τροποποίησης αυτής»,

γ) του Κεφαλαίου Α’ «Σύσταση Ανεξάρτητης Αρχής Δημοσίων Εσόδων» του Μέρους Πρώτου του ν.4389/2016 (Α’ 94) «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις»,

δ) του π.δ. 142/2017 (Α’ 181) «Οργανισμός Υπουργείου Οικονομικών».

2. Την υπό στοιχεία ΠΟΛ.1144/2017 υπουργική απόφαση «Προσδιορισμός των ημερομηνιών έναρξης ισχύος και εφαρμογής της Πολυμερούς Συμφωνίας Αρμόδιων Αρχών για την Αυτόματη Ανταλλαγή Πληροφοριών Χρηματοοικονομικών Λογαριασμών (ΠΣΑΑ) σε διμερή βάση δυνάμει του άρθρου πέμπτου παρ. 2 δεύτερο εδάφιο του ν. 4428/2016 (Α’ 190)» (Β’ 3477), όπως έχει τροποποιηθεί με τις υπό στοιχεία Α.1367/2019 (Β’ 3825), ΠΟΛ.1090/2018 (Β’ 1982) και Α.1050/2022 (Β’ 2106) όμοιες αποφάσεις.

3. Την υπό στοιχεία ΠΟΛ.1135/2017 υπουργική απόφαση «Καθορισμός του καταλόγου των Δικαιοδοσιών των Αρμόδιων Αρχών της Πολυμερούς Συμφωνίας Αρμόδιων Αρχών για την αυτόματη ανταλλαγή πληροφοριών χρηματοοικονομικών λογαριασμών δυνάμει της παρ. 2 του άρθρου πέμπτου του ν. 4428/2016» (Β’ 3053), όπως έχει τροποποιηθεί με τις υπό στοιχεία ΠΟΛ.1078/2018 (Β’ 1634), Α.1160/2019 (Β’ 1477), Α.1184/2020 (Β’ 3753), Α.1094/2021 (Β’ 1765) και Α.1153/2024 (Β’ 7235) όμοιες αποφάσεις.

4. Τον από 12.1.2026 κατάλογο του ΟΟΣΑ με τις δικαιοδοσίες που έχουν δεσμευθεί για την αυτόματη ανταλλαγή πληροφοριών βάσει του Κοινού Προτύπου Αναφοράς (ΚΠΑ) με αναφορά στη δέσμευσή τους ως προς το έτος πρώτης ανταλλαγής πληροφοριών.

5. Την από 30.9.2024 τελευταία αναθεωρημένη Γνωστοποίηση της Ελληνικής Δημοκρατίας δυνάμει του Τμήματος 7, παρ. 1, περ. στ’ της ΠΣΑΑ προς τη Γραμματεία Συντονιστικού Οργάνου της Σύμβασης, σχετικά με τον κατάλογο Δικαιοδοσιών των Αρμοδίων Αρχών ως προς τις οποίες η Αρμόδια Αρχή της Ελληνικής Δημοκρατίας προτίθεται να θέσει σε ισχύ και να εφαρμόζει την ΠΣΑΑ.

6. Τον τρέχοντα κατάλογο της Γραμματείας Συντονιστικού Οργάνου της Σύμβασης σχετικά με τις Αρμόδιες Αρχές που έχουν υπογράψει την ΠΣΑΑ και μεταξύ των οποίων αυτή η Συμφωνία είναι σε ισχύ και εφαρμογή (Παράρτημα Ε’ της ΠΣΑΑ), όπως δημοσιεύθηκε και αναθεωρήθηκε στον ιστότοπο του ΟΟΣΑ, σύμφωνα με τις διατάξεις του Τμήματος 7 παρ. 2.2 της ίδιας Συμφωνίας, σε συνδυασμό με τις Γνωστοποιήσεις του Τμήματος 7 παρ. 1 των άλλων δικαιοδοσιών, όπως γνωστοποιήθηκαν από τον ΟΟΣΑ στην Αρμόδια Αρχή της Ελληνικής Δημοκρατίας, έως την 22.12.2025.

7. Τον από 15.1.2026 κατάλογο της Γραμματείας Συντονιστικού Οργάνου της Σύμβασης σχετικά με το καθεστώς των δικαιοδοσιών που έχουν υπογράψει τη Σύμβαση ως προς την ημερομηνία έναρξης ισχύος της.

8. Την από 8.3.2018 καταχώριση στον Θεματοφύλακα της Σύμβασης της Δήλωσης της Ελληνικής Δημοκρατίας «Δήλωση ως προς την Ημερομηνία Εφαρμογής για Ανταλλαγές Πληροφοριών βάσει της Πολυμερούς Συμφωνίας Αρμοδίων Αρχών για την Αυτόματη Ανταλλαγή Πληροφοριών Χρηματοοικονομικών Λογαριασμών», δυνάμει της παρ. 6 του άρθρου 28 της Σύμβασης, όπως κυρώθηκε με τις διατάξεις του άρθρου πρώτου του ν. 4153/2013 (Α’ 116), και τις αντίστοιχες Δηλώσεις άλλων δικαιοδοσιών που δημοσιεύθηκαν στην ιστοσελίδα του Συμβουλίου της Ευρώπης έως την 25.11.2025.

9. Την υπό στοιχεία Δ.ΟΡΓ.Α 1125859 ΕΞ 2020/23.10.2020 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)» (Β’ 4738).

10. Την υπό στοιχεία Δ6Α 1015213 ΕΞ 2013/28.1.2013 υπουργική απόφαση «Μεταβίβαση αρμοδιοτήτων στον Γενικό Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Β’ 130 και Β’ 372) και την υπό στοιχεία Δ6Α 1145867 ΕΞ 2013/25.9.2013 (Β’ 2417) απόφαση του Υπουργού Οικονομικών «Μεταβίβαση αρμοδιοτήτων στον Γενικό Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών», όπως τροποποιήθηκαν, συμπληρώθηκαν και ισχύουν, σε συνδυασμό με τις διατάξεις της υποπαρ. α’ της παρ. 3 του άρθρου 41 του ν. 4389/2016.

11. Την υπ’ αρ. 1 της 20.1.2016 Πράξη του Υπουργικού Συμβουλίου «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Υ.Ο.Δ.Δ. 18), σε συνδυασμό με το πρώτο εδάφιο της παρ. 10 του άρθρου 41 του ν. 4389/2016 και την υπ’ αρ. 39/3/30.11.2017 (Υ.Ο.Δ.Δ. 689) απόφαση του Συμβουλίου Διοίκησης της ΑΑΔΕ και τις υπό στοιχεία 5294 ΕΞ 17-01-2020 (Υ.Ο.Δ.Δ. 27) του Υπουργού Οικονομικών και 7608 ΕΞ 17-01-2025 (Υ.Ο.Δ.Δ. 11) αποφάσεις του Υπουργού Εθνικής Οικονομίας και Οικονομικών «Ανανέωση της θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων».

12. Το π.δ. 77/2023 «Σύσταση Υπουργείου και μετονομασία Υπουργείων – Σύσταση, κατάργηση και μετονομασία Γενικών και Ειδικών Γραμματειών – Μεταφορά αρμοδιοτήτων, υπηρεσιακών μονάδων, θέσεων προσωπικού και εποπτευόμενων φορέων» (Α’ 130).

13. Το π.δ. 82/2023 «Μετονομασία Υπουργείου – Σύσταση και μετονομασία Γενικών Γραμματειών – Μεταφορά αρμοδιοτήτων, υπηρεσιακών μονάδων και θέσεων προσωπικού – Τροποποίηση και συμπλήρωση του π.δ. 77/2023 (Α’ 130) – Μεταβατικές διατάξεις» (Α’ 139).

14. Το π.δ. 27/2025 «Διορισμός Υπουργών, Αναπληρωτή Υπουργού, Υφυπουργών και Αντιπροέδρου της Κυβέρνησης» (Α’ 44).

15. Την υπό στοιχεία 47542 ΕΞ 2025/19.03.2025 κοινή απόφαση του Πρωθυπουργού και του Υπουργού Εθνικής Οικονομίας και Οικονομικών «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Εθνικής Οικονομίας και Οικονομικών, Γεώργιο Κώτσηρα» (Β’ 1327).

16. Την εισήγηση του Διοικητή της ΑΑΔΕ δυνάμει της περ. γ’ της παρ. 2 του άρθρου 14 του ν. 4389/2016 και βάσει της εισήγησης της Διεύθυνσης Διεθνών Φορολογικών Σχέσεων ως αρμόδιας αρχής κατά την παρ. 1 του άρθρου 5 του ν. 4170/2013 (Α’ 163), δυνάμει της παρ. 1 του άρθρου δεύτερου του ν. 4428/2016.

17. Την ανάγκη τροποποίησης της αναφερόμενης στο σημείο 2 της παρούσας υπουργικής απόφασης, προκειμένου να ληφθούν υπόψη οι εξελίξεις ως προς τις νέες δικαιοδοσίες με τις οποίες η ΠΣΑΑ τέθηκε σε ισχύ και εφαρμογή.

18. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού.

19. Το γεγονός ότι η παρούσα δεν αφορά σε διοικητική διαδικασία για την οποία υπάρχει υποχρέωση καταχώρισης στο ΕΜΔΔ-ΜΙΤΟΣ,

αποφασίζουμε:

Αντικαθιστούμε το άρθρο 1 της υπό στοιχεία ΠΟΛ.1144/2017 (Β’ 3477) υπουργικής απόφασης ως ακολούθως:

«Άρθρο 1

Ισχύς και εφαρμογή της Πολυμερούς Συμφωνίας Αρμόδιων Αρχών για την Αυτόματη Ανταλλαγή Πληροφοριών Χρηματοοικονομικών Λογαριασμών σε διμερή βάση

Η Πολυμερής Συμφωνία Αρμόδιων Αρχών (ΠΣΑΑ) μεταξύ της Αρμόδιας Αρχής της Ελληνικής Δημοκρατίας και των Αρμόδιων Αρχών καθεμίας από τις άλλες Δικαιοδοσίες που περιλαμβάνονται στον πίνακα του παρόντος άρθρου, ισχύει και εφαρμόζεται ως εξής:

ΙΣΧΥΣ ΚΑΙ ΕΦΑΡΜΟΓΗ ΤΗΣ ΠΟΛΥΜΕΡΟΥΣ ΣΥΜΦΩΝΙΑΣ ΑΡΜΟΔΙΩΝ ΑΡΧΩΝ (ΠΣΑΑ) ΣΕ ΔΙΜΕΡΗ ΒΑΣΗ ΜΕΤΑΞΥ ΕΛΛΑΔΟΣ ΚΑΙ ΛΟΙΠΩΝ ΔΙΚΑΙΟΔΟΣΙΩΝ

α/ α

Ονομασία Δικαιοδοσίας στην ελληνική γλώσσα

Ονομασία Δικαιοδοσίας στην αγγλική γλώσσα

Έτος αναφορικά με το οποίο διενεργείται η πρώτη ανταλλαγή πληροφοριών

1

Αλβανία

Albania

2019

2

Ανγκουίλα

Anguilla

2016

3

Αντίγκουα και Μπαρμπούντα

Antigua and Barbuda

2017*

4

Αργεντινή

Αrgentina

2016

5

Αρμενία

Armenia

2024

6

Αρούμπα

Aruba

2017

7

Αυστραλία

Australia

2017

8

Αζερμπαϊτζάν

Azerbaijan

2017

9

Μπαχάμες

Bahamas

2017*

10

Μπαχρέιν

Bahrain

2017*

11

Μπαρμπάντος

Barbados

2017

12

Μπελίζε

Belize

2017

13

Βερμούδες

Bermuda

2016

14

Βραζιλία

Brazil

2017

15

Βρετανικές Παρθένοι Νήσοι

British Virgin Islands

2016

16

Μπρουνέι

Brunei

2017

17

Καναδάς

Canada

2017

18

Νήσοι Κάιμαν

Cayman Islands

2016

19

Χιλή

Chile

2017

20

Κίνα

China

2017

21

Κολομβία

Colombia

2016

22

Νήσοι Κουκ

Cook Islands

2017*

23

Κόστα Ρίκα

Costa Rica

2017

24

Κουρασάο

Curaçao

2017

25

Ντομίνικα

Dominica

2017

26

Ισημερινός

Ecuador

2020

27

Φερόες Νήσοι

Faroe Islands

2016

28

Γεωργία

Georgia

2023

29

Γκάνα

Ghana

2018

30

Γιβραλτάρ

Gibraltar

2016

31

Γροιλανδία

Greenland

2017

32

Γρενάδα

Grenada

2017*

33

Γκέρνζι

Guernsey

2016

34

Χονγκ Κονγκ, Κίνα

Hong Kong, China

2017*

35

Ισλανδία

Iceland

2016

36

Ινδία

India

2016

37

Ινδονησία

Indonesia

2017

38

Νήσος του Μαν

Isle of Man

2016

39

Ισραήλ

Israel

2017

40

Τζαμάικα

Jamaica

2021

41

Ιαπωνία

Japan

2017

42

Τζέρζι

Jersey

2016

43

Καζακστάν

Kazakhstan

2020

44

Κένυα

Kenya

2023

45

Νότια Κορέα

Korea

2016

46

Κουβέιτ

Kuwait

2018*

47

Λίβανος

Lebanon

2017*

48

Μακάο, Κίνα

Macao, China

2017*

49

Μαλαισία

Malaysia

2017*

50

Μαλδίβες

Maldives

2021*

51

Νήσοι Μάρσαλ

Marshall Islands

2017*

52

Mαυρίκιος

Μauritius

2017

53

Μεξικό

Mexico

2016

54

Μολδαβία

Moldova

2023

55

Μοντσεράτ

Montserrat

2016

56

Ναουρού

Nauru

2017*

57

Κάτω Χώρες (σχετικά με τις νήσους Μποναίρ, Άγιος Ευστάθιος και Σάμπα)

Netherlands (in respect to the islands of Bonaire, Sint Eustatius and Saba)

2016

58

Νέα Καληδονία

New Caledonia

2019

59

Νέα Ζηλανδία

New Zealand

2017

60

Νιγηρία

Nigeria

2019

61

Νιούε

Niue

2017

62

Νορβηγία

Norway

2016

63

Ομάν

Oman

2019

64

Πακιστάν

Pakistan

2017*

65

Παναμάς

Panama

2017*

66

Περού

Peru

2019

67

Κατάρ

Qatar

2017*

68

Ρωσία

Russia

2017

69

Ρουάντα

Rwanda

2024

70

Άγιος Χριστόφορος και Νέβις

Saint Kitts and Nevis

2017

71

Αγία Λουκία

Saint Lucia

2017*

72

Άγιος Βικέντιος και Γρεναδίνες

Saint Vincent and the Grenadines

2017

73

Σαμόα

Samoa

2017

74

Σαουδική Αραβία

Saudi Arabia

2017

75

Σενεγάλη

Senegal

2024

76

Σεϋχέλλες

Seychelles

2016

77

Σινγκαπούρη

Singapore

2017

78

Άγιος Μαρτίνος

Sint Maarten

2017

79

Νότια Αφρική

South Africa

2016

80

Ταϊλάνδη

Thailand

2022*

81

Τουρκία

Türkiye

2019

82

Νήσοι Τερκ και Κάικος

Turks and Caicos Islands

2016

83

Ουγκάντα

Uganda

2024

84

Ουκρανία

Ukraine

2023

85

Ενωμένα Αραβικά Εμιράτα

United Arab Emirates

2017*

86

Ηνωμένο Βασίλειο

United Kingdom

2016

87

Ουρουγουάη

Uruguay

2017

88

Βανουάτου

Vanuatu

2017*

* Έτος αναφορικά με το οποίο εφαρμόζεται η ανταλλαγή πληροφοριών, βάσει των Δηλώσεων της Ελληνικής Δημοκρατίας και της Δικαιοδοσίας δυνάμει της παρ. 6 του άρθρου 28 της Σύμβασης».

Α.1093/2026 Παράταση της προθεσμίας υποβολής των δηλώσεων και καταβολής της πρώτης δόσης του φόρου πλοίων πρώτης κατηγορίας του ν. 27/1975, φορολογικού έτους 2026

Β. ΓΕΝΙΚΗ ΔΙΕΥΘΥΝΣΗ ΗΛΕΚΤΡΟΝΙΚΗΣ

ΔΙΑΚΥΒΕΡΝΗΣΗΣ Α.Α.Δ.Ε

ΔΙΕΥΘΥΝΣΗ ΑΝΑΠΤΥΞΗΣ ΦΟΡΟΛΟΓΙΚΩΝ

ΕΦΑΡΜΟΓΩΝ (Δ.Α.Φ.Ε.)

ΤΜΗΜΑ Α’

ΔΙΕΥΘΥΝΣΗ ΕΠΙΧΕΙΡΙΑΚΩΝ ΔΙΑΔΙΚΑΣΙΩΝ

(ΔΙ.ΕΠΙ.ΔΙ.)

ΥΠΟΔΙΕΥΘΥΝΣΗ Α’

ΤΜΗΜΑ Α’

ΘΕΜΑ: Παράταση της προθεσμίας υποβολής των δηλώσεων και καταβολής της πρώτης δόσης του φόρου πλοίων πρώτης κατηγορίας του ν. 27/1975 φορολογικού έτους 2026.

Ο ΥΦΥΠΟΥΡΓΟΣ ΕΘΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις:

α) Της παρ. 5 του άρθρου 22 του ν. 2020/1992 «Διαρρυθμίσεις στον ενιαίο ειδικό φόρο κατανάλωσης των πετρελαιοειδών προϊόντων και άλλες διατάξεις» (Α’ 34),

β) του άρθρου 8 του ν. 1284/1982 «Ρύθμιση ορισμένων μισθολογικών, φορολογικών, δασμολογικών και δημοσιολογιστικών θεμάτων» (Α’ 114),

γ) του ν. 27/1975 «Περί φορολογίας πλοίων, επιβολής εισφοράς προς ανάπτυξιν της Εμπορικής Ναυτιλίας, εγκαταστάσεως αλλοδαπών ναυτιλιακών επιχειρήσεων και ρυθμίσεως συναφών θεμάτων» (Α’ 77) και ειδικότερα του άρθρου 14 αυτού,

δ) του ν. 5104/2024 «Κώδικας Φορολογικής Διαδικασίας και άλλες διατάξεις» (Α’ 58),

ε) του άρθρου 122 του ν. 4446/2016 «Πτωχευτικός Κώδικας, Διοικητική Δικαιοσύνη, Τέλη-Παράβολα, Οικειοθελής αποκάλυψη φορολογητέας ύλης παρελθόντων ετών, Ηλεκτρονικές συναλλαγές, Τροποποιήσεις του ν. 4270/2014 και λοιπές διατάξεις» (Α’ 240),

στ) του Κεφαλαίου Α’ «Σύσταση Ανεξάρτητης Αρχής Δημοσίων Εσόδων» του Μέρους Πρώτου του ν. 4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις» (Α’ 94),

ζ) της υπό στοιχεία Δ.ΟΡΓ.Α 1125859 ΕΞ 2020/23.10.2020 απόφασης του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)» (Β’ 4738) και

η) της υπό στοιχεία Α.1050/2026 κοινής απόφασης του Υφυπουργού Εθνικής Οικονομίας και Οικονομικών και του Διοικητή Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Παράταση της προθεσμίας υποβολής των δηλώσεων και καταβολής της πρώτης δόσης του φόρου πλοίων πρώτης κατηγορίας του ν. 27/1975 φορολογικού έτους 2026» (Β’ 995).

2. Το π.δ. 142/2017 «Οργανισμός Υπουργείου Οικονομικών» (Α’ 181).

3. Το π.δ. 77/2023 «Σύσταση Υπουργείου και μετονομασία Υπουργείων – Σύσταση, κατάργηση και μετονομασία Γενικών και Ειδικών Γραμματειών – Μεταφορά αρμοδιοτήτων, υπηρεσιακών μονάδων, θέσεων προσωπικού και εποπτευόμενων φορέων» (Α’ 130).

4. Το π.δ. 82/2023 «Μετονομασία Υπουργείου – Σύσταση και μετονομασία Γενικών Γραμματειών – Μεταφορά αρμοδιοτήτων, υπηρεσιακών μονάδων και θέσεων προσωπικού – Τροποποίηση και συμπλήρωση του π.δ. 77/2023 (Α’ 130) – Μεταβατικές διατάξεις» (Α’ 139).

5. Το π.δ. 27/2025 «Διορισμός Υπουργών, Αναπληρωτή Υπουργού, Υφυπουργών και Αντιπροέδρου της Κυβέρνησης» (Α’ 44).

6. Την υπό στοιχεία 47542 ΕΞ 2025/19.3.2025 κοινή απόφαση του Πρωθυπουργού και του Υπουργού Εθνικής Οικονομίας και Οικονομικών «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Εθνικής Οικονομίας και Οικονομικών, Γεώργιο Κώτσηρα» (Β’ 1327).

7. Την παρ. 1 του άρθρου 1 του π.δ. 84/2019 «Σύσταση και κατάργηση Γενικών Γραμματειών και Ειδικών Γραμματειών/Ενιαίων Διοικητικών Τομέων Υπουργείων» (Α’ 123).

8. Την υπ’ αρ. 1/20.1.2016 Πράξη του Υπουργικού Συμβουλίου «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών», σε συνδυασμό με το πρώτο εδάφιο της παρ. 10 του άρθρου 41 του ν. 4389/2016, την υπ’ αρ. 39/3/30-11-2017 (Υ.Ο.Δ.Δ. 689) απόφαση του Συμβουλίου Διοίκησης της Α.Α.Δ.Ε., την υπό στοιχεία 5294 ΕΞ 2020/17-01-2020 (Υ.Ο.Δ.Δ. 27) απόφαση του Υπουργού Οικονομικών, καθώς και την υπό στοιχεία 7608 ΕΞ 17-01-2025 (Υ.Ο.Δ.Δ. 11) απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών, με θέμα «Ανανέωση της θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)».

9. Την υπό στοιχεία Δ6Α 1015213 ΕΞ 2013/28.1.2013 κοινή απόφαση του Υπουργού και του Υφυπουργού Οικονομικών «Μεταβίβαση αρμοδιοτήτων στον Γενικό Γραμματέα Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Β’ 130, διορθ. σφαλμ. Β’ 372), σε συνδυασμό με την περ. α) της παρ. 3 του άρθρου 41 του ν. 4389/2016.

10. Την ανάγκη διευκόλυνσης των υπόχρεων σε υποβολή της ετήσιας δήλωσης φόρου πλοίων πρώτης κατηγορίας του ν. 27/1975 μέσω του ειδικού δικτύου TAXISnet, καθώς και των υπόχρεων σε υποβολή χειρόγραφων δηλώσεων στις περιπτώσεις ναύλωσης πλοίων βάσει χρόνου/ταξιδιού, μίσθωσης γυμνών πλοίων και χρηματοδοτικής μίσθωσης πλοίων της ίδιας κατηγορίας του νόμου αυτού.

11. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού.

12. Το γεγονός ότι η παρούσα δεν αφορά σε διοικητική διαδικασία, για την οποία υπάρχει υποχρέωση καταχώρισης στο ΕΜΔΔ-ΜΙΤΟΣ,

αποφασίζουμε:

Άρθρο Μόνο

1. Η προθεσμία υποβολής των δηλώσεων φόρου πλοίων πρώτης κατηγορίας του ν. 27/1975, καθώς και η προθεσμία καταβολής της πρώτης δόσης του φόρου αυτού, οι οποίες, ειδικά για το φορολογικό έτος 2026, είχαν παραταθεί μέχρι τις 30 Απριλίου 2026, παρατείνονται μέχρι τις 30 Ιουνίου 2026.

2. Οι προθεσμίες υποβολής, για το ίδιο φορολογικό έτος, των δηλώσεων φόρου πλοίων πρώτης κατηγορίας του ν. 27/1975, λόγω μεταβίβασης πλοίου που παραμένει στην ελληνική σημαία, είτε ύψωσης της ελληνικής σημαίας για πρώτη φορά ή ανάθεσης της διαχείρισης πλοίου με ξένη σημαία για πρώτη φορά από την Ελλάδα, μετά την 1η Ιανουαρίου του έτους 2026, που λήγουν μέχρι τις 29 Ιουνίου 2026, παρατείνονται μέχρι τις 30 Ιουνίου 2026.

Έναρξη λειτουργίας Υποσυστήματος Αδειοδωροσήμου Εργατοτεχνιτών Οικοδόμων του νέου Ολοκληρωμένου Πληροφοριακού Συστήματος του e-ΕΦΚΑ (ΟΠΣ/e-ΕΦΚΑ) – Νέα Ηλεκτρονική Υπηρεσία «Εκτύπωση Ενημερωτικού Σημειώματος Δωροσήμου»

Στο πλαίσιο του εκσυγχρονισμού και της ψηφιακής αναβάθμισης των υπηρεσιών μας, την Τρίτη 28/4/2026, τίθεται σε παραγωγική λειτουργία νέα ηλεκτρονική υπηρεσία «Εκτύπωση Ενημερωτικού Σημειώματος Δωροσήμου», μέσω της οποίας οι εργατοτεχνίτες οικοδόμοι δύνανται να αναζητήσουν και να εκτυπώσουν Ενημερωτικό Σημείωμα Δωροσήμου για την περίοδο που τους ενδιαφέρει, χωρίς να απαιτείται η αυτοπρόσωπη παρουσία τους στις Τοπικές Μονάδες του Φορέα.

Με τον τρόπο αυτό επιτυγχάνονται:

• Ενσωμάτωση Διαχείρισης Δωροσήμου στο νέο ψηφιακό περιβάλλον

• Αυτοματοποιημένος υπολογισμός και απόδοση Δωροσήμου

• Μείωση της επισκεψιμότητας στις Τοπικές Μονάδες του e-ΕΦΚΑ

ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ – ΓΕΝΙΚΕΣ ΑΡΧΕΣ

Λόγω της φύσεως του επαγγέλματος των εργατοτεχνιτών οικοδόμων (συχνή εναλλαγή εργοδοτών και τόπων απασχόλησης), με τις διατάξεις των άρθρων 1 , 2 , 3 και 4 του Ν. 4321/63 , όπως ισχύουν μετά την τροποποίησή τους με τις διατάξεις του Ν. 4469/65, συστήθηκε στο τ. ΙΚΑ- ΕΤΑΜ «Ειδικός Λογαριασμός Δώρου και αποδοχών αδείας εργατοτεχνιτών οικοδόμων» (ΕΛΔΕΟ) για τη χορήγηση δώρου εορτών και αποδοχών αδείας στους ασφαλισμένους κατά τις διατάξεις του Κανονισμού Ασφάλισης οικοδόμων. Πόρος του λογαριασμού είναι η εισφορά των εργοδοτών, ίση προς το 25% των αποδοχών επί των οποίων υπολογίζονται οι ασφαλιστικές εισφορές υπέρ του e- ΕΦΚΑ, η οποία συνεισπράττεται από τον e-ΕΦΚΑ μαζί με τις ασφαλιστικές εισφορές που αναλογούν υπέρ αυτού.

Το δικαίωμα του ασφαλισμένου να εισπράξει το Αδειοδωρόσημο από τον e-ΕΦΚΑ προϋποθέτει απασχόληση και ασφάλιση σύμφωνα με τις διατάξεις του Κανονισμού Ασφάλισης οικοδόμων και παραγράφεται μετά από πέντε (5) έτη από την πρώτη του επόμενου έτους της έκδοσης εντολής πληρωμής του ( Ν. 4321/63 , Ν. 4469/65 , άρθρα 250 & 253 του Α.Κ.).

Η καταβολή του Αδειοδωροσήμου πραγματοποιείται αποκλειστικά μέσω τραπεζών, με πίστωση των τραπεζικών λογαριασμών των ασφαλισμένων. Οι εργατοτεχνίτες οικοδόμοι δύναται να δηλώνουν ή τροποποιούν τον τραπεζικό τους λογαριασμό ηλεκτρονικά μέσω του ιστότοπου του e-ΕΦΚΑ (www.efka.gov.gr), επιλέγοντας την υπηρεσία Dashboard του Πολίτη (https://services.e-efka.gov.gr/) και ακολουθώντας τη διαδρομή: Αρχική – Τα Στοιχεία μου – Μεταβολή Στοιχείων – Τραπεζικοί Λογαριασμοί.

Το Αδειοδωρόσημο καταβάλλεται τρεις φορές το χρόνο:

• Για απασχόληση ΣΕΠΤΕΜΒΡΙΟΥ έως ΔΕΚΕΜΒΡΙΟΥ ως Α΄ Τετράμηνο το Πάσχα

• Για απασχόληση ΙΑΝΟΥΑΡΙΟΥ έως ΑΠΡΙΛΙΟΥ ως Β΄ Τετράμηνο τον Αύγουστο

• Για απασχόληση ΜΑΪΟΥ έως ΑΥΓΟΥΣΤΟΥ ως Γ΄ Τετράμηνο τα Χριστούγεννα

Ο ασφαλισμένος λαμβάνει ως Αδειοδωρόσημο το ποσό που καταβάλλει ο εργοδότης, αφού αφαιρεθεί η εργατική εισφορά, όπως ισχύει κατά τη δεδομένη χρονική περίοδο.

Επισημαίνεται ότι, η εκκίνηση ροών υπολογισμού του εκάστοτε Αδειοδωροσήμου πραγματοποιείται έναν (1) μήνα πριν από την ημερομηνία καταβολής των ποσών στους δικαιούχους εργατοτεχνίτες οικοδόμους μέσω ΔΙΑΣ. Ως εκ τούτου, σε περίπτωση που δεν δηλωθεί έγκαιρα ο αριθμός IBAN, δηλαδή δηλωθεί μετά την ημερομηνία εκκίνησης ροών υπολογισμού του εκάστοτε Αδειοδωροσήμου, το δικαιούμενο ποσό θα καταβληθεί στον δικαιούχο το αμέσως επόμενο Τετράμηνο, λαμβάνοντας υπόψη την προαναφερόμενη πρόβλεψη περί παραγραφής.

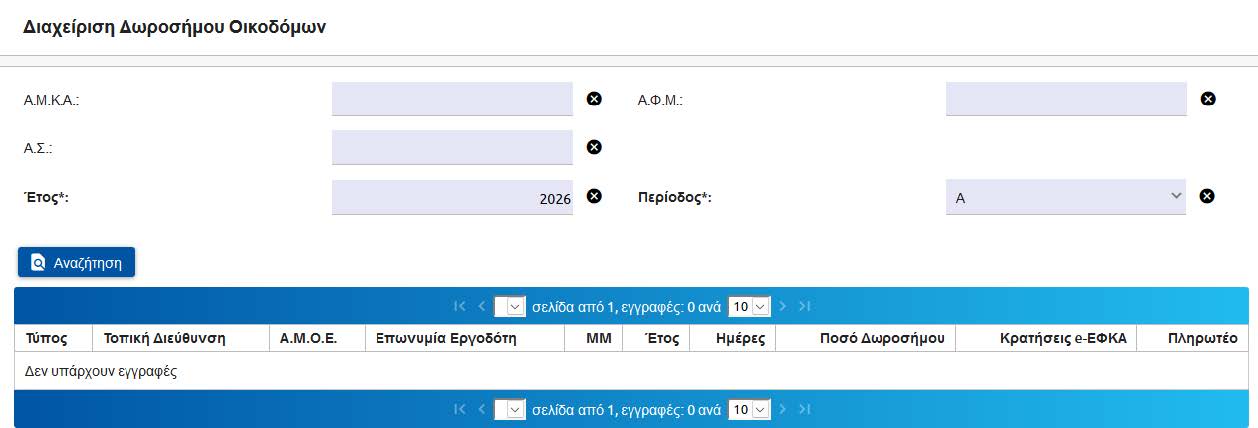

ΠΡΟΣΒΑΣΗ ΣΤΗΝ ΗΛΕΚΤΡΟΝΙΚΗ ΥΠΗΡΕΣΙΑ «ΕΚΤΥΠΩΣΗ ΕΝΗΜΕΡΩΤΙΚΟΥ ΣΗΜΕΙΩΜΑΤΟΣ ΔΩΡΟΣΗΜΟΥ»

Για την πρόσβαση στη νέα Ηλεκτρονική Υπηρεσία, ακολουθούνται τα παρακάτω βήματα:

1. Είσοδος στην εφαρμογή:

• Είσοδος στο διαδικτυακό τόπο του e-ΕΦΚΑ – www.efka.gov.gr

• Ο χρήστης επιλέγει «Είσοδος Ασφαλισμένου» και εισάγει τους κωδικούς taxisnet για την είσοδό του και πληκτρολογεί τον ΑΜΚΑ του.

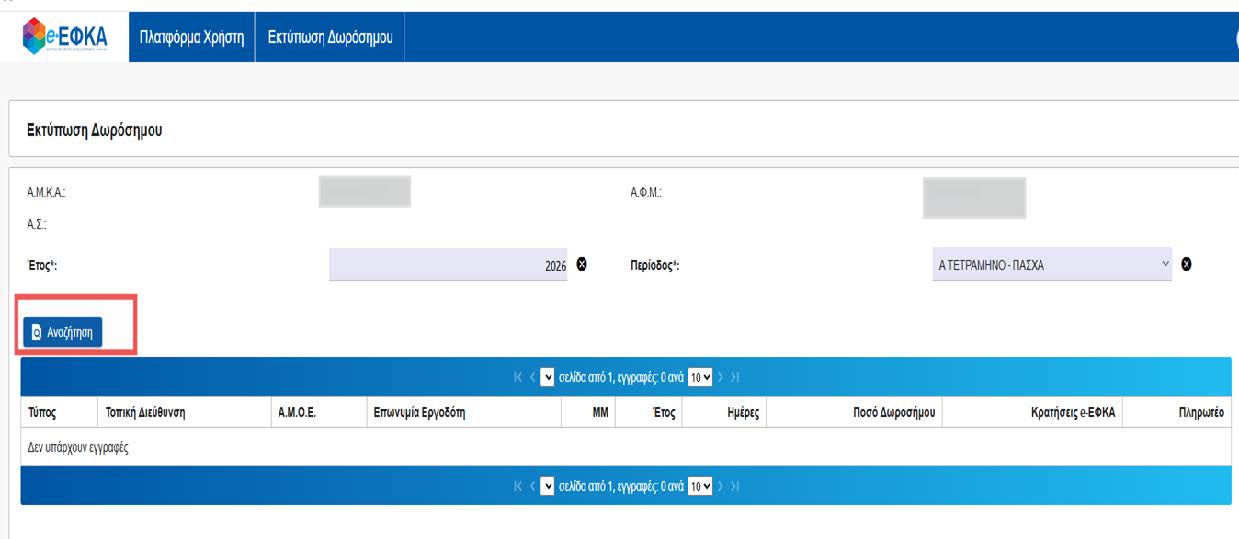

2. Οθόνη «Εκτύπωση Δωροσήμου»:

Αναζήτηση

Με την είσοδο του χρήστη εμφανίζονται συμπληρωμένα τα πεδία ΑΜΚΑ και ΑΦΜ.

Επίσης, εμφανίζονται προσυμπληρωμένα τα πεδία «Έτος» και «Περίοδος», ώστε να αντιστοιχούν στο/ην τρέχον/τρέχουσα έτος και περίοδο. Ωστόσο, ο χρήστης έχει τη δυνατότητα τροποποίησής τους για την αναζήτηση παρελθοντικών εγγραφών.

Στη συνέχεια ο χρήστης καλείται να επιλέξει το διακριτό κουμπί «Αναζήτηση»:

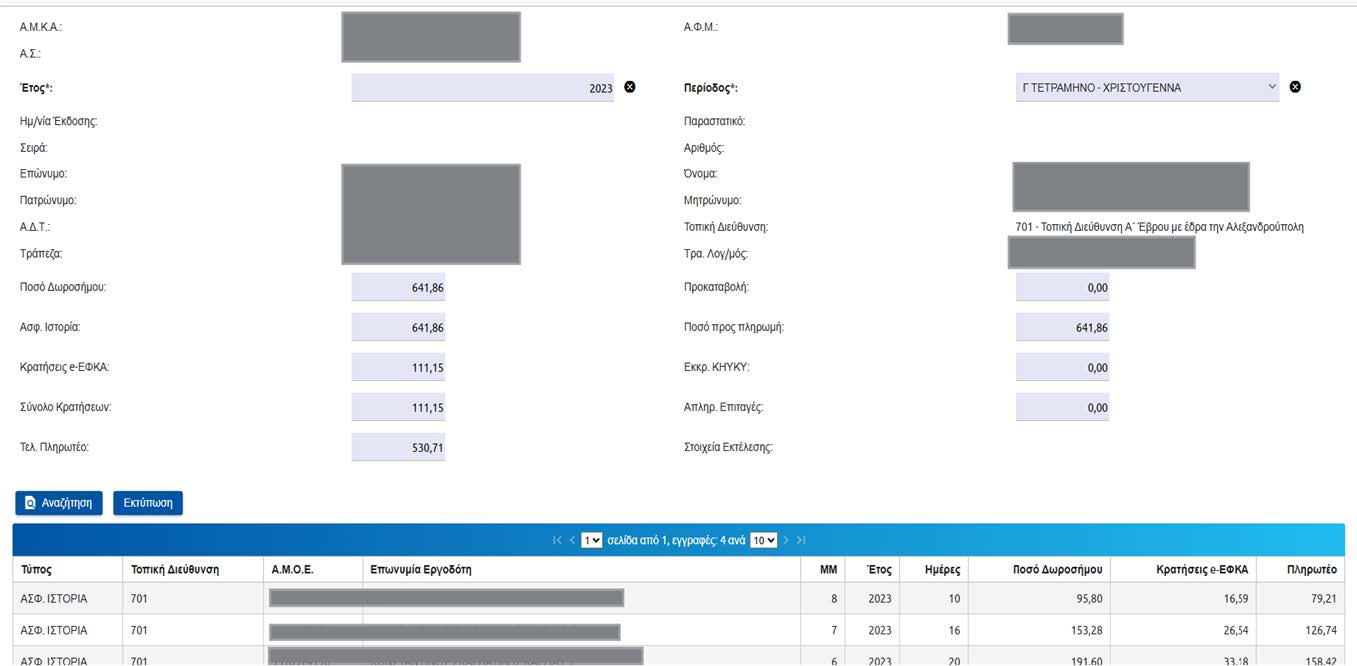

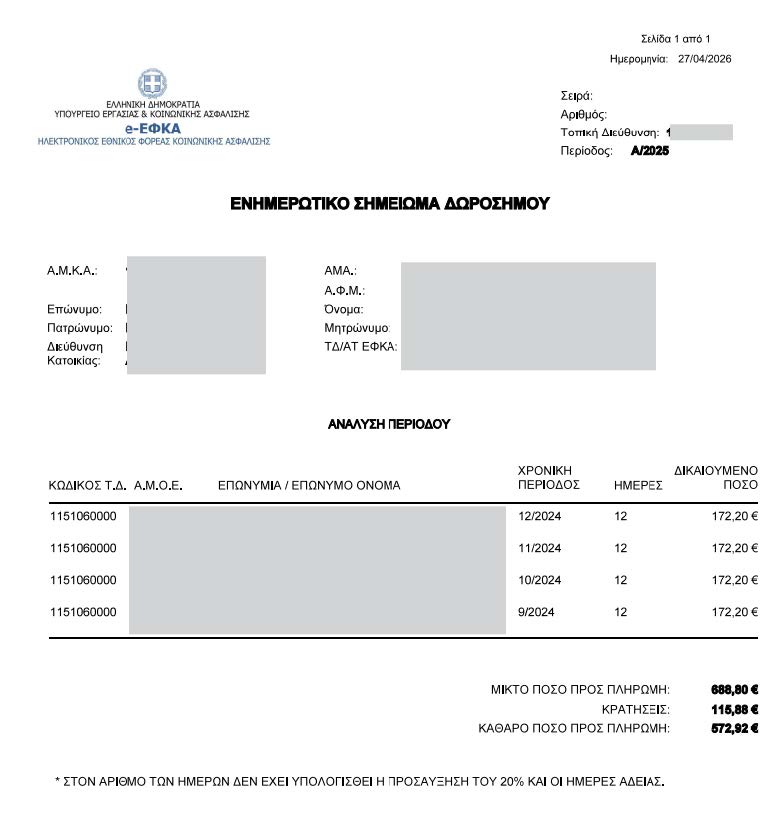

Στοιχεία Δωροσήμου

Κατόπιν επιτυχούς αναζήτησης, εμφανίζονται τα στοιχεία του Δωροσήμου της συγκεκριμένης περιόδου (Τετραμήνου).

Τα στοιχεία είναι μόνο προς επισκόπηση και ο χρήστης δεν δύναται να προχωρήσει σε τροποποίηση.

Στον πίνακα ανάλυσης εμφανίζεται διακριτή εγγραφή για κάθε μήνα, όπως έχει προκύψει από την ασφαλιστική ιστορία με το σύνολο των ημερών του μήνα, το ποσό Δωροσήμου που αντιστοιχεί στο μήνα, οι κρατήσεις e-ΕΦΚΑ που αντιστοιχούν στο μήνα και το πληρωτέο ποσό.

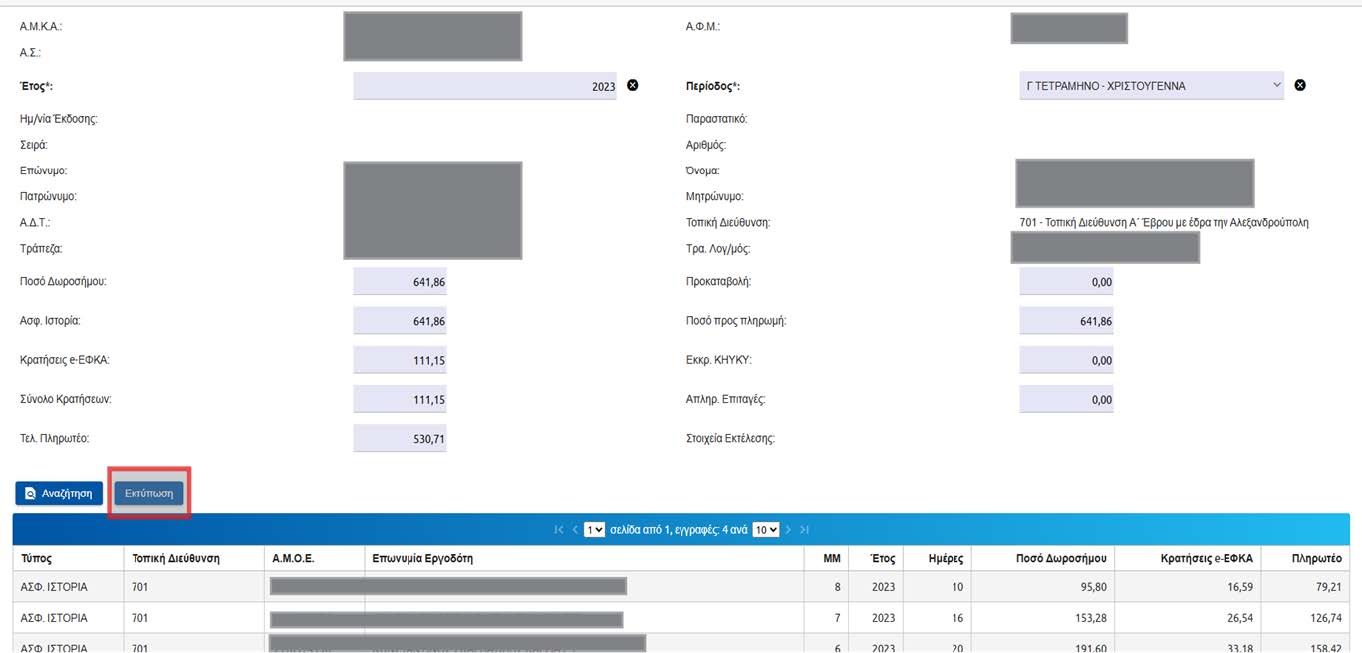

Εκτύπωση Ενημερωτικού Σημειώματος Δωροσήμου

Για την εκτύπωση του Ενημερωτικού Σημειώματος Δωροσήμου, ο χρήστης επιλέγει το διακριτό κουμπί «Εκτύπωση»

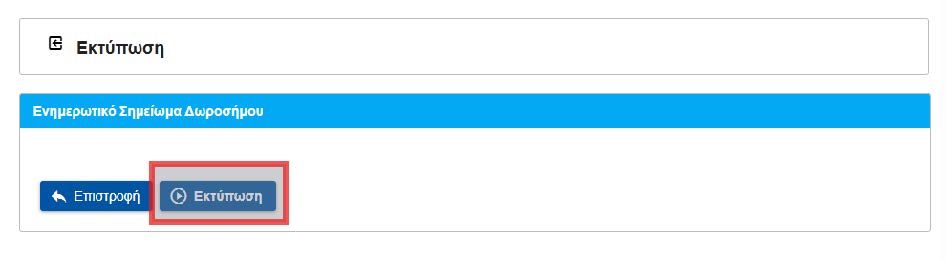

Στο αναδυόμενο παράθυρο επιλέγει εκ νέου «Εκτύπωση»:

Στο μήνυμα που αναδύεται επιλέγει «ΟΚ»:

Πραγματοποιείται λήψη τοπικά και ο χρήστης μπορεί να προχωρήσει στην επισκόπηση/εκτύπωση του Ενημερωτικού Σημειώματος:

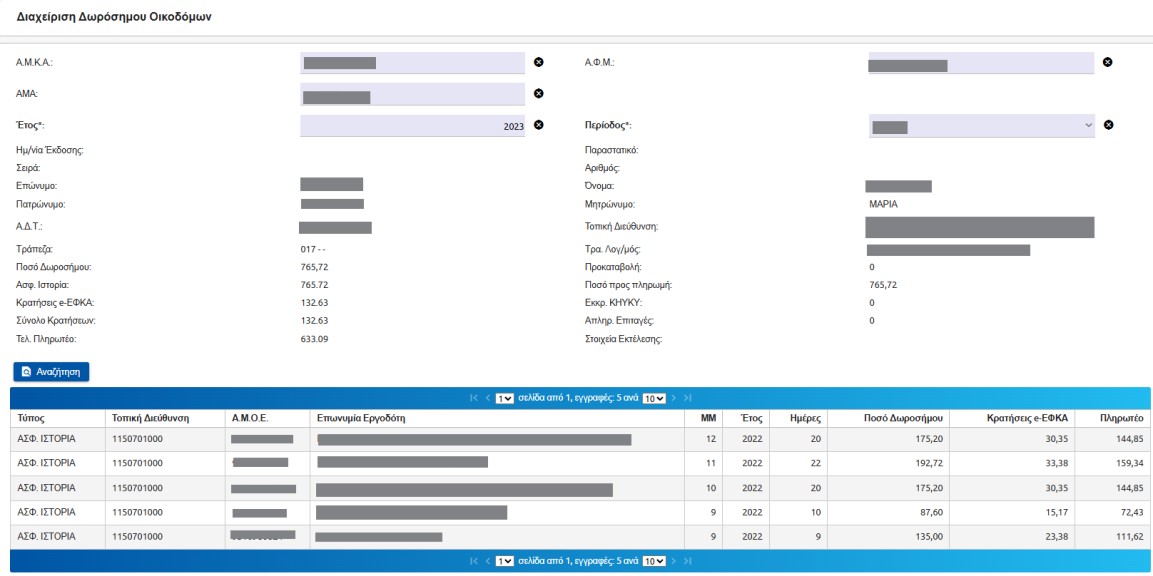

ΠΛΑΤΦΟΡΜΑ ΥΠΑΛΛΗΛΩΝ e-ΕΦΚΑ

Την ίδια ημερομηνία, 28/4/2026, τίθεται σε παραγωγική λειτουργία, σε όλες τις Τοπικές Διευθύνσεις και Αποκεντρωμένα Τμήματα Κοινωνικής Ασφάλισης του e-ΕΦΚΑ, το Υποσύστημα Δωροσήμου του νέου Ολοκληρωμένου Πληροφοριακού Συστήματος του e-ΕΦΚΑ (ΟΠΣ/e- ΕΦΚΑ).

Η λειτουργία «Διαχείριση Δωροσήμου Οικοδόμων» υποστηρίζει τον υπάλληλο στην:

• αναζήτηση συγκεκριμένου εργαζομένου

• προβολή στοιχείων Δωροσήμου ανά περίοδο

• έλεγχο ασφαλιστικής ιστορίας

• επιβεβαίωση ποσών: κρατήσεις και πληρωτέα

• υποστήριξη διοικητικών και ελεγκτικών διαδικασιών

Η εφαρμογή λειτουργεί αναγνωστικά (read-only) ως προς τα ιστορικά δεδομένα και εξυπηρετεί τη διασταύρωση και επαλήθευση πληροφορίας.

Η είσοδος στο νέο σύστημα πραγματοποιείται με τη χρήση Κωδικών Δημόσιας Διοίκησης, μέσω της αντίστοιχης επιλογής στην αρχική σελίδα του νέου ΟΠΣ/e-ΕΦΚΑ:

1. Εισαγωγή Κωδικών Δημόσιας Διοίκησης

2. Επιλογή «Εισφορές»

Στην παρακάτω οθόνη από το μενού αριστερά, επιλογή «Δωρόσημο» και στη συνέχεια «Διαχείριση Δωροσήμου Οικοδόμων»:

Μετά την επιλογή, πραγματοποιείται ανακατεύθυνση στην κάτωθι οθόνη:

Αναζήτηση Δωροσήμου

Ο υπάλληλος μπορεί να αναζητήσει στοιχεία Δωροσήμου, με εισαγωγή τιμής στα πεδία «Έτος», «Περίοδος» και «ΑΜΚΑ» ή «ΑΦΜ» ή «ΑΣ»

Επιλέγει «Αναζήτηση»

Η αναζήτηση επιστρέφει εγγραφές με τα αποτελέσματα:

Μετά την επιτυχή αναζήτηση, προβάλλονται τα ταυτοποιητικά στοιχεία του εργαζομένου:

• Επώνυμο

• Όνομα

• Πατρώνυμο

• Μητρώνυμο

• Α.Δ.Τ.

• Τράπεζα

• Τραπεζικός Λογαριασμός (IBAN)

• Τοπική Διεύθυνση κατοικίας

Τα στοιχεία αυτά χρησιμοποιούνται αποκλειστικά για επαλήθευση ταυτότητας και όχι για επεξεργασία.

Στην ενότητα σύνοψης εμφανίζονται συγκεντρωτικά στοιχεία για την επιλεγμένη περίοδο:

• Ποσό Δωροσήμου

• Ασφαλιστική Ιστορία

• Κρατήσεις e-ΕΦΚΑ

• Σύνολο Κρατήσεων

• Τελικό Πληρωτέο Ποσό

• Προκαταβολή (εφόσον υπάρχει)

• Ποσό προς Πληρωμή

• Απλήρωτες επιταγές (εφόσον υπάρχουν)

Η ενότητα αυτή επιτρέπει στον υπάλληλο να έχει άμεση συνοπτική εικόνα του Δωροσήμου.

Στο κάτω μέρος της οθόνης εμφανίζεται πίνακας με αναλυτικές εγγραφές Δωροσήμου:

Πεδία Πίνακα

Κάθε γραμμή αντιστοιχεί σε συγκεκριμένη χρονική εγγραφή και περιλαμβάνει:

• Τύπος (π.χ. Ασφ. Ιστορία)

• Τοπική Διεύθυνση

• Α.Μ.Ο.Ε.

• Επωνυμία Εργοδότη

• Μήνας (ΜΜ)

• Έτος

• Ημέρες Ασφάλισης

• Ποσό Δωροσήμου

• Κρατήσεις e-ΕΦΚΑ

• Πληρωτέο Ποσό

Χρήση Πίνακα

Ο υπάλληλος μπορεί:

• Να ελέγξει τη συνέπεια ημερών ασφάλισης και να διαπιστώσει διαφοροποιήσεις μεταξύ περιόδων.

• Να απαντήσει σε ερωτήματα ασφαλισμένων για συγκεκριμένους μήνες.

Υποστηρίζεται σελιδοποίηση και επιλογή αριθμού εγγραφών ανά σελίδα.

Με ευθύνη των Προϊσταμένων Διευθύνσεων και Τμημάτων, παρακαλούνται όπως λάβει γνώση του παρόντος το προσωπικό των Υπηρεσιών αρμοδιότητάς τους.

Αριθμ. 56003 ΕΞ 2026 Κοινοποίηση ενιαίου κωδικοποιημένου κειμένου με τη διοικητική κωδικοποίηση της νομοθεσίας για τον Φόρο Προστιθεμένης Αξίας.

Ο ΥΦΥΠΟΥΡΓΟΣ ΕΘΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΟΙΚΟΝΟΜΙΚΩΝ

Έχοντας υπόψη:

1. Τον ν. 5144/2024 (Α΄ 162) όπως ισχύουν μετά την τροποποίησή τους και από τον Ν. 5259/2025 (Α΄ 228).

2. Την παρ. 55 του άρθρου 83 του Ν. 5104/2024 «Κώδικας Φορολογικής Διαδικασίας και άλλες διατάξεις – Συνταξιοδοτική διάταξη» (Α΄ 58).

3. Το άρθρο 54 του Ν. 4955/2022 (Α΄ 139), όπως αντικαταστάθηκε με το άρθρο 164 Ν. 4972/23.9.2022 (Α΄181).

4. Το π.δ. 81/2019 «Σύσταση, συγχώνευση, μετονομασία και κατάργηση Υπουργείων και καθορισμός των αρμοδιοτήτων τους – Μεταφορά υπηρεσιών και αρμοδιοτήτων μεταξύ Υπουργείων» (Α΄ 119).

5. Το π.δ. 27/2025 «Διορισμός Υπουργών, Αναπληρωτή Υπουργού, Υφυπουργών και Αντιπροέδρου της Κυβέρνησης» (A΄ 44).

6. Την υπό στοιχεία 47542 ΕΞ 2025/19.03.2025 κοινή απόφαση του Πρωθυπουργού και του Υπουργού Εθνικής Οικονομίας και Οικονομικών «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Οικονομίας και Οικονομικών, Γεώργιο Κώτσηρα» (Β΄ 1327).

7. Το π.δ. 142/2017, «Οργανισμός Υπουργείου Οικονομικών» (Α΄ 181).

8. Τον ν. 4622/2019 Επιτελικό Κράτος: οργάνωση, λειτουργία και διαφάνεια της Κυβέρνησης, των κυβερνητικών οργάνων και της κεντρικής δημόσιας διοίκησης» (Α΄ 133).

9. Το άρθρο 90 του Κώδικα Νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα (π.δ. 63/2005, Α΄98), το οποίο διατηρήθηκε σε ισχύ με την περ. 22 του άρθρου 119 του Ν. 4622/2019 (Α΄133).

10. Την περ. θ παρ. 2 του άρθρου 5 του Ν. 3469/2006 , «Εθνικό Τυπογραφείο, Εφημερίς της Κυβερνήσεως και λοιπές διατάξεις» (Α΄ 131).

11. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού.

12. Το γεγονός ότι οι διατάξεις της παρούσας δεν αφορούν σε διοικητική διαδικασία για την οποία υπάρχει υποχρέωση καταχώρισης στο ΕΜΔΔ-ΜΙΤΟΣ», αποφασίζουμε:

`Αρθρο μόνο

Κοινοποιούμε ενιαίο κωδικοποιημένο κείμενο με τη διοικητική κωδικοποίηση της νομοθεσίας για τον Φόρο Προστιθεμένης Αξίας, του Ν. 5144/2024 όπως ισχύουν μετά την τροποποίησή τους και από τον ν. 5259/2025.

Το ενιαίο κωδικοποιημένο κείμενο της νομοθεσίας για την Έμμεση φορολογία – Φόρος Προστιθεμένης Αξίας είναι αναρτημένο στην επίσημη ιστοσελίδα του Υπουργείου Εθνικής Οικονομίας και Οικονομικών και έχει λάβει την κάτωθι ψηφιακή υπογραφή:

ΑΔΑ: 9Ν61Η-ΖΛ2

Digitally singned by Ministry of Digital Governance

Date: 2026.03.20

09:21:49ΕΕΤ

Location: Athens

Κοινοποίηση κωδικοποίησης του Κώδικα Φόρου Προστιθέμενης Αξίας σύμφωνα με το άρθρο 83 παρ.55 του Ν.5104/2024.

Η φορολογία του φόρου προστιθέμενης αξίας των φυσικών προσώπων, των νομικών προσώπων και των κάθε είδους νομικών οντοτήτων ρυθμίζεται από τον Κώδικα Φόρου Προστιθέμενης Αξίας, ο οποίος κυρώθηκε με το νόμο 5144/2024 (ΦΕΚ Α΄162/11-10-2024). Από το έτος 2024 μέχρι σήμερα το βασικό νομοθέτημα έχει υποστεί τροποποιήσεις με τελευταία την τροποποίηση που επήλθε με τον Ν. 5259/2025 (Α΄ 228/12.12.2025).

Σύμφωνα με την παράγραφο 55 του άρθρου 83 του Ν. 5104/2024 (Α΄58/19.04.2024) σε συνδυασμό με το άρθρο 54 του Ν.4955/2022 κοινοποιούμε στους φορολογούμενους και τη Φορολογική Διοίκηση την Κωδικοποίηση του Κώδικα Φόρου Προστιθέμενης Αξίας, η οποία υλοποιήθηκε από την αρμόδια Διεύθυνση Φορολογικής Πολιτικής του Υπουργείου Εθνικής Οικονομίας & Οικονομικών, όπως ισχύει έως 11/2/2026 (ενημερωμένη μέχρι και το Ν.5259/2025).

Προκειμένου η κωδικοποίηση αυτή να είναι εύχρηστη και αποτελεσματική, παρατίθενται υπό μορφή υποσημειώσεων και οι αλλαγές που έχουν γίνει στη σχετική νομοθεσία, με αναφορά στο περιεχόμενο των σχετικών διατάξεων των νόμων καθώς και στην ημερομηνία έναρξης ισχύος τους.

Η κωδικοποίηση ακολουθεί ως παράρτημα. Τα κωδικοποιημένα κείμενα δημοσιοποιούνται μέσω της ιστοσελίδας του Υπουργείου Εθνικής Οικονομίας και Οικονομικών.

818662 Έναρξη λειτουργίας Υποσυστήματος Αδειοδωροσήμου Εργατοτεχνιτών Οικοδόμων του νέου Ολοκληρωμένου Πληροφοριακού Συστήματος του e-ΕΦΚΑ (ΟΠΣ/e-ΕΦΚΑ) – Νέα Ηλεκτρονική Υπηρεσία «Εκτύπωση Ενημερωτικού Σημειώματος Δωροσήμου

Στο πλαίσιο του εκσυγχρονισμού και της ψηφιακής αναβάθμισης των υπηρεσιών μας, την Τρίτη 28/4/2026, τίθεται σε παραγωγική λειτουργία νέα ηλεκτρονική υπηρεσία «Εκτύπωση Ενημερωτικού Σημειώματος Δωροσήμου», μέσω της οποίας οι εργατοτεχνίτες οικοδόμοι δύνανται να αναζητήσουν και να εκτυπώσουν Ενημερωτικό Σημείωμα Δωροσήμου για την περίοδο που τους ενδιαφέρει, χωρίς να απαιτείται η αυτοπρόσωπη παρουσία τους στις Τοπικές Μονάδες του Φορέα.

Με τον τρόπο αυτό επιτυγχάνονται:

• Ενσωμάτωση Διαχείρισης Δωροσήμου στο νέο ψηφιακό περιβάλλον

• Αυτοματοποιημένος υπολογισμός και απόδοση Δωροσήμου

• Μείωση της επισκεψιμότητας στις Τοπικές Μονάδες του e-ΕΦΚΑ

ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ – ΓΕΝΙΚΕΣ ΑΡΧΕΣ

Λόγω της φύσεως του επαγγέλματος των εργατοτεχνιτών οικοδόμων (συχνή εναλλαγή εργοδοτών και τόπων απασχόλησης), με τις διατάξεις των άρθρων 1 , 2 , 3 και 4 του Ν. 4321/63 , όπως ισχύουν μετά την τροποποίησή τους με τις διατάξεις του Ν. 4469/65, συστήθηκε στο τ. ΙΚΑ- ΕΤΑΜ «Ειδικός Λογαριασμός Δώρου και αποδοχών αδείας εργατοτεχνιτών οικοδόμων» (ΕΛΔΕΟ) για τη χορήγηση δώρου εορτών και αποδοχών αδείας στους ασφαλισμένους κατά τις διατάξεις του Κανονισμού Ασφάλισης οικοδόμων. Πόρος του λογαριασμού είναι η εισφορά των εργοδοτών, ίση προς το 25% των αποδοχών επί των οποίων υπολογίζονται οι ασφαλιστικές εισφορές υπέρ του e- ΕΦΚΑ, η οποία συνεισπράττεται από τον e-ΕΦΚΑ μαζί με τις ασφαλιστικές εισφορές που αναλογούν υπέρ αυτού.

Το δικαίωμα του ασφαλισμένου να εισπράξει το Αδειοδωρόσημο από τον e-ΕΦΚΑ προϋποθέτει απασχόληση και ασφάλιση σύμφωνα με τις διατάξεις του Κανονισμού Ασφάλισης οικοδόμων και παραγράφεται μετά από πέντε (5) έτη από την πρώτη του επόμενου έτους της έκδοσης εντολής πληρωμής του ( Ν. 4321/63 , Ν. 4469/65 , άρθρα 250 & 253 του Α.Κ.).

Η καταβολή του Αδειοδωροσήμου πραγματοποιείται αποκλειστικά μέσω τραπεζών, με πίστωση των τραπεζικών λογαριασμών των ασφαλισμένων. Οι εργατοτεχνίτες οικοδόμοι δύναται να δηλώνουν ή τροποποιούν τον τραπεζικό τους λογαριασμό ηλεκτρονικά μέσω του ιστότοπου του e-ΕΦΚΑ (www.efka.gov.gr), επιλέγοντας την υπηρεσία Dashboard του Πολίτη (https://services.e-efka.gov.gr/) και ακολουθώντας τη διαδρομή: Αρχική – Τα Στοιχεία μου – Μεταβολή Στοιχείων – Τραπεζικοί Λογαριασμοί.

Το Αδειοδωρόσημο καταβάλλεται τρεις φορές το χρόνο:

• Για απασχόληση ΣΕΠΤΕΜΒΡΙΟΥ έως ΔΕΚΕΜΒΡΙΟΥ ως Α΄ Τετράμηνο το Πάσχα

• Για απασχόληση ΙΑΝΟΥΑΡΙΟΥ έως ΑΠΡΙΛΙΟΥ ως Β΄ Τετράμηνο τον Αύγουστο

• Για απασχόληση ΜΑΪΟΥ έως ΑΥΓΟΥΣΤΟΥ ως Γ΄ Τετράμηνο τα Χριστούγεννα

Ο ασφαλισμένος λαμβάνει ως Αδειοδωρόσημο το ποσό που καταβάλλει ο εργοδότης, αφού αφαιρεθεί η εργατική εισφορά, όπως ισχύει κατά τη δεδομένη χρονική περίοδο.

Επισημαίνεται ότι, η εκκίνηση ροών υπολογισμού του εκάστοτε Αδειοδωροσήμου πραγματοποιείται έναν (1) μήνα πριν από την ημερομηνία καταβολής των ποσών στους δικαιούχους εργατοτεχνίτες οικοδόμους μέσω ΔΙΑΣ. Ως εκ τούτου, σε περίπτωση που δεν δηλωθεί έγκαιρα ο αριθμός IBAN, δηλαδή δηλωθεί μετά την ημερομηνία εκκίνησης ροών υπολογισμού του εκάστοτε Αδειοδωροσήμου, το δικαιούμενο ποσό θα καταβληθεί στον δικαιούχο το αμέσως επόμενο Τετράμηνο, λαμβάνοντας υπόψη την προαναφερόμενη πρόβλεψη περί παραγραφής.

ΠΡΟΣΒΑΣΗ ΣΤΗΝ ΗΛΕΚΤΡΟΝΙΚΗ ΥΠΗΡΕΣΙΑ «ΕΚΤΥΠΩΣΗ ΕΝΗΜΕΡΩΤΙΚΟΥ ΣΗΜΕΙΩΜΑΤΟΣ ΔΩΡΟΣΗΜΟΥ»

Για την πρόσβαση στη νέα Ηλεκτρονική Υπηρεσία, ακολουθούνται τα παρακάτω βήματα:

1. Είσοδος στην εφαρμογή:

• Είσοδος στο διαδικτυακό τόπο του e-ΕΦΚΑ – www.efka.gov.gr

• Ο χρήστης επιλέγει «Είσοδος Ασφαλισμένου» και εισάγει τους κωδικούς taxisnet για την είσοδό του και πληκτρολογεί τον ΑΜΚΑ του.

2. Οθόνη «Εκτύπωση Δωροσήμου»:

Αναζήτηση

Με την είσοδο του χρήστη εμφανίζονται συμπληρωμένα τα πεδία ΑΜΚΑ και ΑΦΜ.

Επίσης, εμφανίζονται προσυμπληρωμένα τα πεδία «Έτος» και «Περίοδος», ώστε να αντιστοιχούν στο/ην τρέχον/τρέχουσα έτος και περίοδο. Ωστόσο, ο χρήστης έχει τη δυνατότητα τροποποίησής τους για την αναζήτηση παρελθοντικών εγγραφών.

Στη συνέχεια ο χρήστης καλείται να επιλέξει το διακριτό κουμπί «Αναζήτηση»:

Στοιχεία Δωροσήμου

Κατόπιν επιτυχούς αναζήτησης, εμφανίζονται τα στοιχεία του Δωροσήμου της συγκεκριμένης περιόδου (Τετραμήνου).

Τα στοιχεία είναι μόνο προς επισκόπηση και ο χρήστης δεν δύναται να προχωρήσει σε τροποποίηση.

Στον πίνακα ανάλυσης εμφανίζεται διακριτή εγγραφή για κάθε μήνα, όπως έχει προκύψει από την ασφαλιστική ιστορία με το σύνολο των ημερών του μήνα, το ποσό Δωροσήμου που αντιστοιχεί στο μήνα, οι κρατήσεις e-ΕΦΚΑ που αντιστοιχούν στο μήνα και το πληρωτέο ποσό.

Εκτύπωση Ενημερωτικού Σημειώματος Δωροσήμου

Για την εκτύπωση του Ενημερωτικού Σημειώματος Δωροσήμου, ο χρήστης επιλέγει το διακριτό κουμπί «Εκτύπωση»

Στο αναδυόμενο παράθυρο επιλέγει εκ νέου «Εκτύπωση»:

Στο μήνυμα που αναδύεται επιλέγει «ΟΚ»:

Πραγματοποιείται λήψη τοπικά και ο χρήστης μπορεί να προχωρήσει στην επισκόπηση/εκτύπωση του Ενημερωτικού Σημειώματος:

ΠΛΑΤΦΟΡΜΑ ΥΠΑΛΛΗΛΩΝ e-ΕΦΚΑ

Την ίδια ημερομηνία, 28/4/2026, τίθεται σε παραγωγική λειτουργία, σε όλες τις Τοπικές Διευθύνσεις και Αποκεντρωμένα Τμήματα Κοινωνικής Ασφάλισης του e-ΕΦΚΑ, το Υποσύστημα Δωροσήμου του νέου Ολοκληρωμένου Πληροφοριακού Συστήματος του e-ΕΦΚΑ (ΟΠΣ/e- ΕΦΚΑ).

Η λειτουργία «Διαχείριση Δωροσήμου Οικοδόμων» υποστηρίζει τον υπάλληλο στην:

• αναζήτηση συγκεκριμένου εργαζομένου

• προβολή στοιχείων Δωροσήμου ανά περίοδο

• έλεγχο ασφαλιστικής ιστορίας

• επιβεβαίωση ποσών: κρατήσεις και πληρωτέα

• υποστήριξη διοικητικών και ελεγκτικών διαδικασιών

Η εφαρμογή λειτουργεί αναγνωστικά (read-only) ως προς τα ιστορικά δεδομένα και εξυπηρετεί τη διασταύρωση και επαλήθευση πληροφορίας.

Η είσοδος στο νέο σύστημα πραγματοποιείται με τη χρήση Κωδικών Δημόσιας Διοίκησης, μέσω της αντίστοιχης επιλογής στην αρχική σελίδα του νέου ΟΠΣ/e-ΕΦΚΑ:

1. Εισαγωγή Κωδικών Δημόσιας Διοίκησης

2. Επιλογή «Εισφορές»

Στην παρακάτω οθόνη από το μενού αριστερά, επιλογή «Δωρόσημο» και στη συνέχεια «Διαχείριση Δωροσήμου Οικοδόμων»:

Μετά την επιλογή, πραγματοποιείται ανακατεύθυνση στην κάτωθι οθόνη:

Αναζήτηση Δωροσήμου

Ο υπάλληλος μπορεί να αναζητήσει στοιχεία Δωροσήμου, με εισαγωγή τιμής στα πεδία «Έτος», «Περίοδος» και «ΑΜΚΑ» ή «ΑΦΜ» ή «ΑΣ»

Επιλέγει «Αναζήτηση»

Η αναζήτηση επιστρέφει εγγραφές με τα αποτελέσματα:

Μετά την επιτυχή αναζήτηση, προβάλλονται τα ταυτοποιητικά στοιχεία του εργαζομένου:

• Επώνυμο

• Όνομα

• Πατρώνυμο

• Μητρώνυμο

• Α.Δ.Τ.

• Τράπεζα

• Τραπεζικός Λογαριασμός (IBAN)

• Τοπική Διεύθυνση κατοικίας

Τα στοιχεία αυτά χρησιμοποιούνται αποκλειστικά για επαλήθευση ταυτότητας και όχι για επεξεργασία.

Στην ενότητα σύνοψης εμφανίζονται συγκεντρωτικά στοιχεία για την επιλεγμένη περίοδο:

• Ποσό Δωροσήμου

• Ασφαλιστική Ιστορία

• Κρατήσεις e-ΕΦΚΑ

• Σύνολο Κρατήσεων

• Τελικό Πληρωτέο Ποσό

• Προκαταβολή (εφόσον υπάρχει)

• Ποσό προς Πληρωμή

• Απλήρωτες επιταγές (εφόσον υπάρχουν)

Η ενότητα αυτή επιτρέπει στον υπάλληλο να έχει άμεση συνοπτική εικόνα του Δωροσήμου.

Στο κάτω μέρος της οθόνης εμφανίζεται πίνακας με αναλυτικές εγγραφές Δωροσήμου:

Πεδία Πίνακα

Κάθε γραμμή αντιστοιχεί σε συγκεκριμένη χρονική εγγραφή και περιλαμβάνει:

• Τύπος (π.χ. Ασφ. Ιστορία)

• Τοπική Διεύθυνση

• Α.Μ.Ο.Ε.

• Επωνυμία Εργοδότη

• Μήνας (ΜΜ)

• Έτος

• Ημέρες Ασφάλισης

• Ποσό Δωροσήμου

• Κρατήσεις e-ΕΦΚΑ

• Πληρωτέο Ποσό

Χρήση Πίνακα

Ο υπάλληλος μπορεί:

• Να ελέγξει τη συνέπεια ημερών ασφάλισης και να διαπιστώσει διαφοροποιήσεις μεταξύ περιόδων.

• Να απαντήσει σε ερωτήματα ασφαλισμένων για συγκεκριμένους μήνες.

Υποστηρίζεται σελιδοποίηση και επιλογή αριθμού εγγραφών ανά σελίδα.

Με ευθύνη των Προϊσταμένων Διευθύνσεων και Τμημάτων, παρακαλούνται όπως λάβει γνώση του παρόντος το προσωπικό των Υπηρεσιών αρμοδιότητάς τους.

Αριθμ. Α. 1085 Τροποποίηση της υπό στοιχεία Α.1181/2025 απόφασης του Διοικητή της ΑΑΔΕ «Καθορισμός της διαδικασίας και των δικαιολογητικών Απόδοσης Αριθμού Φορολογικού Μητρώου, Μεταβολής στοιχείων, Εγγραφής/Έναρξης και Μεταβολής επιχειρηματικής δραστηριότητας, Απενεργοποίησης και Αδρανοποίησης του Αριθμού Φορολογικού Μητρώου και Εκκαθάρισης του μητρώου καθώς και καθορισμός του αρμοδίου οργάνου για την οίκοθεν απόδοση Αριθμού Φορολογικού Μητρώου» (Β΄ 6814, Διόρθωση Σφάλματος Β΄ 7014).

β) του ν. 4919/2022 «Σύσταση εταιρειών μέσω των Υπηρεσιών Μιας Στάσης (ΥΜΣ) και τήρηση του Γενικού Εμπορικού Μητρώου (ΓΕΜΗ) – Ενσωμάτωση της Οδηγίας (ΕΕ) 2019/1151 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 20ής Ιουνίου 2019 για την τροποποίηση της Οδηγίας (ΕΕ) 2017/1132, όσον αφορά τη χρήση ψηφιακών εργαλείων και διαδικασιών στον τομέα του εταιρικού δικαίου (L 186) και λοιπές επείγουσες διατάξεις» (Α΄ 71),

γ) του Κεφαλαίου Α΄ του Μέρους Πρώτου του Ν. 4389/2016 «Επείγουσες διατάξεις για την εφαρμογή της συμφωνίας δημοσιονομικών στόχων και διαρθρωτικών μεταρρυθμίσεων και άλλες διατάξεις» (Α΄ 94) και ειδικότερα του άρθρου 2 , του άρθρου 7 , της παρ. 1 και της περ. ββ) της υποπαρ. θ) της παρ. 4, των παρ. 5 και 6 του άρθρου 14, του άρθρου 37, καθώς και του άρθρου 41 αυτού,

δ) της υπό στοιχεία Δ.ΟΡΓ. Α 1125859 ΕΞ 2020/23-10-2020 απόφασης του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ)» (Β΄ 4738),

ε) της υπό στοιχεία Δ. ΟΡΓ. Α 1065199 ΕΞ 2022/20-07-2022 απόφασης του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Μεταβίβαση αρμοδιοτήτων και εξουσιοδότηση υπογραφής “Με εντολή Διοικητή” σε όργανα της Φορολογικής Διοίκησης» (Β΄ 3886).

2. Τις υπό στοιχεία:

α) Α.1181/15-12-2025 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Καθορισμός της διαδικασίας και των δικαιολογητικών Απόδοσης Αριθμού Φορολογικού Μητρώου, Μεταβολής στοιχείων, Εγγραφής/Έναρξης και Μεταβολής επιχειρηματικής δραστηριότητας, Απενεργοποίησης και Αδρανοποίησης του Αριθμού Φορολογικού Μητρώου και Εκκαθάρισης του μητρώου καθώς και καθορισμός του αρμοδίου οργάνου για την οίκοθεν απόδοση Αριθμού Φορολογικού Μητρώου» (Β΄ 6814, Διόρθωση Σφάλματος Β΄ 7014),

β) Α.1054/21-04-2022 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Καθορισμός της διαδικασίας και λοιπών ζητημάτων για την ψηφιακή υποβολή αιτημάτων μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων της Ανεξάρτητης Αρχής Δημοσίων Εσόδων “Τα Αιτήματά μου”» (Β΄ 2154),

γ) Α.1122/26-08-2025 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Μεταβολή στοιχείων επιχείρησης φυσικών προσώπων, νομικών προσώπων και νομικών οντοτήτων μέσω της ψηφιακής πύλης myAADE» (Β΄ 4632),

δ) Α.1123/26-08-2025 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Δήλωση καταχώρισης/μεταβολής/διακοπής Κωδικού Αριθμού Δραστηριότητας (Κ.Α.Δ.) και καθεστώτος Φ.Π.Α. φυσικών προσώπων, νομικών προσώπων και νομικών οντοτήτων μέσω ειδικής εφαρμογής στην ψηφιακή πύλη myAADE» (Β΄ 4633),

ε) Α.1003/12-01-2026 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Καθορισμός νέας Εθνικής Ονοματολογίας Οικονομικών Δραστηριοτήτων (ΚΑΔ 2025)» (Β΄ 235),

στ) Α.1004/12-01-2026 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Καθορισμός της διαδικασίας αντιστοίχισης των υφιστάμενων Κωδικών Αριθμών Δραστηριότητας (ΚΑΔ 2008) με τους νέους Κωδικούς Αριθμούς Δραστηριότητας 2025 (ΚΑΔ 2025)» (Β΄ 235).

3. Την υπ΄ αρ. 1 της 20-01-2016 Πράξη του Υπουργικού Συμβουλίου «Επιλογή και διορισμός Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών» (Υ.Ο.Δ.Δ. 18), σε συνδυασμό με τις διατάξεις του πρώτου εδαφίου της παρ. 10 του άρθρου 41 του Ν. 4389/2016 και τις αποφάσεις υπ΄ αρ. 39/3/30-11-2017 (Υ.Ο.Δ.Δ. 689) του Συμβουλίου Διοίκησης της ΑΑΔΕ καθώς και τις υπό στοιχεία 5294 ΕΞ 2020/17-1-2020 (Υ.Ο.Δ.Δ. 27) και 7608 ΕΞ2025/17-01-2025 (Υ.Ο.Δ.Δ. 11) αποφάσεις του Υπουργού Οικονομικών και του Υπουργού Εθνικής Οικονομίας και Οικονομικών, αντίστοιχα, με θέμα «Ανανέωση της θητείας του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)».

4. Την ανάγκη τροποποίησης της δήλωσης Μητρώου Δ211 του Παραρτήματος I της υπό στοιχεία Α.1181/2025 απόφασης του Διοικητή της ΑΑΔΕ, με σκοπό τη δυνατότητα δήλωσης αναδρομικών μεταβολών ΚΑΔ μέχρι και 28-02-2026 μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων «Τα Αιτήματά μου».

5. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν προκαλείται δαπάνη σε βάρος του Προϋπολογισμού της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ).

6. Το γεγονός ότι με την παρούσα τροποποιείται η διοικητική διαδικασία με επίσημο τίτλο «Μεταβολή επιχειρηματικής δραστηριότητας» και Μοναδικό Αριθμό Καταχώρισης (Μ.Α.Κ.) στο ΕΜΔΔ «Μίτος» 228727, αποφασίζουμε:

Τροποποιούμε την υπό στοιχεία Α. 1181/15.12.2025 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Καθορισμός της διαδικασίας και των δικαιολογητικών Απόδοσης Αριθμού Φορολογικού Μητρώου, Μεταβολής στοιχείων, Εγγραφής/Έναρξης και Μεταβολής επιχειρηματικής δραστηριότητας, Απενεργοποίησης και Αδρανοποίησης του Αριθμού Φορολογικού Μητρώου και Εκκαθάρισης του μητρώου καθώς και καθορισμός του αρμοδίου οργάνου για την οίκοθεν απόδοση Αριθμού Φορολογικού Μητρώου (Β΄ 6814, Διόρθωση Σφάλματος Β΄ 7014)», ως ακολούθως:

`Αρθρο 1

Η Δήλωση Μητρώου Δ211 «Δήλωση εγγραφής/έναρξης, μεταβολής, διακοπής εργασιών επιχείρησης» του Παραρτήματος I της υπό στοιχεία Α.1181/2025 απόφασης του Διοικητή της ΑΑΔΕ (Β΄ 6814, Διόρθωση Σφάλματος Β΄ 7014) αντικαθίσταται από το υπόδειγμα του Παραρτήματος της παρούσας απόφασης, το οποίο αποτελεί αναπόσπαστο μέρος αυτής.